Cách viết tờ khai thuế GTGT theo phương pháp khấu trừ có hoạt động sản xuất kinh doanh?

Cách viết tờ khai thuế GTGT theo phương pháp khấu trừ có hoạt động sản xuất kinh doanh?

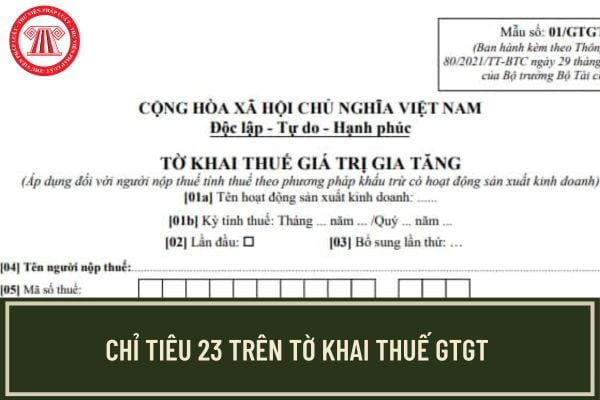

Cách viết tờ khai thuế giá trị gia tăng áp dụng đối với người nộp thuế tính thuế theo phương pháp khấu trừ có hoạt động sản xuất kinh doanh được quy định tại Mẫu số 01/GTGT Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC, cụ thể như sau:

1: Chỉ tiêu [01a]: Người nộp thuế lựa chọn một trong các hoạt động sau:

- Hoạt động sản xuất kinh doanh thông thường

- Hoạt động xổ số kiến thiết, xổ số điện toán

- Hoạt động thăm dò khai thác dầu khí

- Dự án đầu tư cơ sở hạ tầng, nhà để chuyển nhượng khác địa bàn tỉnh nơi đóng trụ sở chính

- Nhà máy sản xuất điện khác địa bàn tỉnh nơi đóng trụ sở chính.

2: Chỉ tiêu [09], [10], [11]: Khai thông tin của đơn vị phụ thuộc, địa điểm kinh doanh đóng tại địa phương khác tỉnh nơi đóng trụ sở chính đối với các trường hợp quy định tại điểm b, c khoản 1 Điều 11 Nghị định 126/2020/NĐ-CP.

Trường hợp có nhiều đơn vị phụ thuộc, địa điểm kinh doanh đóng trên nhiều huyện do Cục Thuế quản lý thì chọn 1 đơn vị đại diện để kê khai vào chỉ tiêu này.

Trường hợp có nhiều đơn vị phụ thuộc, địa điểm kinh doanh đóng trên nhiều huyện do Chi cục Thuế khu vực quản lý thì chọn 1 đơn vị đại diện cho huyện do Chi cục Thuế khu vực quản lý để kê khai vào chỉ tiêu này.

3: Chỉ tiêu [32a]: Khai giá trị hàng hóa, dịch vụ thuộc trường hợp không phải kê khai, tính nộp thuế giá trị gia tăng theo quy định của pháp luật thuế giá trị gia tăng.

4: Chỉ tiêu [37] và [38]: Khai theo số thuế được khấu trừ điều chỉnh tăng/giảm tại chỉ tiêu II trên Tờ khai bổ sung.

Riêng trường hợp cơ quan thuế, cơ quan có thẩm quyền đã ban hành kết luận, quyết định xử lý về thuế có điều chỉnh tương ứng các kỳ tính thuế trước thì khai vào hồ sơ khai thuế của kỳ tính thuế nhận được kết luận, quyết định xử lý về thuế (không phải khai bổ sung hồ sơ khai thuế).

5: Chỉ tiêu [39a]: Khai số thuế GTGT còn được khấu trừ chưa đề nghị hoàn của dự án đầu tư chuyển cho người nộp thuế tiếp tục khấu trừ (là số thuế GTGT còn được khấu trừ, không đủ điều kiện hoàn, không hoàn mà người nộp thuế đã kê khai riêng tờ khai thuế dự án đầu tư) khi dự án đầu tư đi vào hoạt động hoặc số thuế GTGT còn được khấu trừ chưa đề nghị hoàn của hoạt động sản xuất kinh doanh của đơn vị phụ thuộc khi chấm dứt hoạt động,…

6: Chỉ tiêu [40b]: Khai tổng số thuế đã khai tại chỉ tiêu [28a] và [28b] của các Tờ khai mẫu số 02/GTGT./.

TẢI VỀ Mẫu tờ khai thuế giá trị gia tăng áp dụng đối với người nộp thuế tính thuế theo phương pháp khấu trừ có hoạt động sản xuất kinh doanh

Cách viết tờ khai thuế GTGT theo phương pháp khấu trừ có hoạt động sản xuất kinh doanh? (Hình từ Internet)

Hóa đơn giá trị gia tăng dành cho các tổ chức khai thuế theo phương pháp khấu trừ được sử dụng cho những hoạt động nào?

Loại hóa đơn được quy định tại Điều 8 Nghị định 123/2020/NĐ-CP như sau:

Loại hóa đơn

Hóa đơn quy định tại Nghị định này gồm các loại sau:

1. Hóa đơn giá trị gia tăng là hóa đơn dành cho các tổ chức khai thuế giá trị gia tăng theo phương pháp khấu trừ sử dụng cho các hoạt động:

a) Bán hàng hóa, cung cấp dịch vụ trong nội địa;

b) Hoạt động vận tải quốc tế;

c) Xuất vào khu phi thuế quan và các trường hợp được coi như xuất khẩu;

d) Xuất khẩu hàng hóa, cung cấp dịch vụ ra nước ngoài.

...

Theo đó, hóa đơn giá trị gia tăng là hóa đơn dành cho các tổ chức khai thuế giá trị gia tăng theo phương pháp khấu trừ sử dụng cho các hoạt động:

- Bán hàng hóa, cung cấp dịch vụ trong nội địa;

- Hoạt động vận tải quốc tế;

- Xuất vào khu phi thuế quan và các trường hợp được coi như xuất khẩu;

- Xuất khẩu hàng hóa, cung cấp dịch vụ ra nước ngoài.

- Trị giá hàng hóa là gì? Áp dụng thuế tự vệ khi trị giá hàng hóa nhập khẩu gia tăng như thế nào?

- Thời hạn áp dụng thuế chống bán phá giá được tính từ ngày nào?

- Xe ô tô chạy quá tốc độ dưới 10km/h thì bị phạt bao nhiêu tiền?

- Địa chỉ Cục thuế tỉnh Đồng Tháp ở đâu? Nhiệm vụ và quyền hạn của Cục thuế tỉnh Đồng Tháp là gì?

- Có phải đăng ký lại người phụ thuộc khi người nộp thuế TNCN thay đổi nơi kinh doanh không?

- Cách viết tờ khai thuế GTGT theo phương pháp khấu trừ có hoạt động sản xuất kinh doanh?

- Nghị định 03/2025 quy định về sắp xếp lại, xử lý tài sản công là nhà, đất? Bắt buộc chuyển sang sử dụng hóa đơn điện tử bán tài sản công?

- Mã số thuế hộ kinh doanh có phải là mã số thuế cá nhân không?

- Xe máy chạy quá tốc độ dưới 10km/h thì bị phạt bao nhiêu tiền? Đối tượng nào được miễn thu phí sử dụng đường bộ cao tốc?

- Hướng dẫn khai Mẫu 01/LPMB TT80? Thời hạn nộp tờ khai lệ phí môn bài 2025?