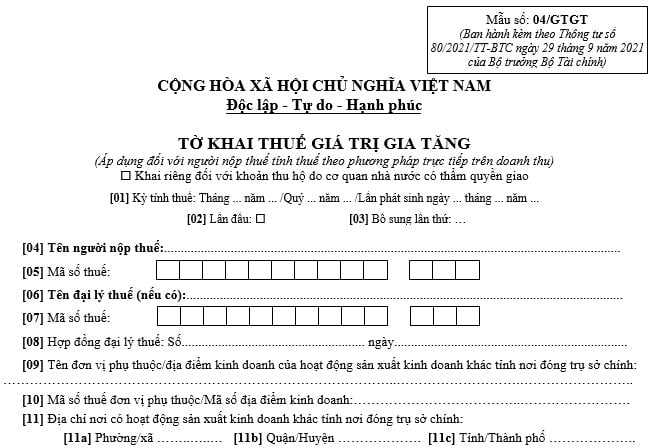

Mẫu tờ khai thuế GTGT áp dụng đối với người nộp thuế tính thuế theo phương pháp trực tiếp trên doanh thu?

Mẫu tờ khai thuế giá trị gia tăng áp dụng đối với người nộp thuế tính thuế theo phương pháp trực tiếp trên doanh thu?

Mẫu tờ khai thuế giá trị gia tăng áp dụng đối với người nộp thuế tính thuế theo phương pháp trực tiếp trên doanh thu là Mẫu số 04/GTGT Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC.

TẢI VỀ Mẫu tờ khai thuế giá trị gia tăng áp dụng đối với người nộp thuế tính thuế theo phương pháp trực tiếp trên doanh thu

Mẫu tờ khai thuế giá trị gia tăng áp dụng đối với người nộp thuế tính thuế theo phương pháp trực tiếp trên doanh thu? (Hình từ Internet)

Cách viết mẫu tờ khai thuế giá trị gia tăng áp dụng đối với người nộp thuế tính thuế theo phương pháp trực tiếp trên doanh thu?

Cách viết mẫu tờ khai thuế giá trị gia tăng áp dụng đối với người nộp thuế tính thuế theo phương pháp trực tiếp trên doanh thu được quy định tại Mẫu số 04/GTGT Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC, cụ thể như sau:

- Trường hợp người nộp thuế có khoản thu hộ do cơ quan nhà nước có thẩm quyền giao theo quy định tại điểm c khoản 2 Điều 7 Nghị định 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ thì phải tích chọn vào ô “Khai riêng đối với khoản thu hộ do cơ quan nhà nước có thẩm quyền giao” và khai chi tiết vào mục B của tờ khai.

- Chỉ tiêu [09], [10], [11]: Khai thông tin của đơn vị phụ thuộc, địa điểm kinh doanh đóng tại địa phương khác tỉnh nơi đóng trụ sở chính đối với các trường hợp quy định tại điểm b, c khoản 1 Điều 11 Nghị định 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ.

Trường hợp có nhiều đơn vị phụ thuộc, địa điểm kinh doanh đóng trên nhiều huyện do Cục Thuế quản lý thì chọn 1 đơn vị đại diện để kê khai vào chỉ tiêu này. Trường hợp có nhiều đơn vị phụ thuộc, địa điểm kinh doanh đóng trên nhiều huyện do Chi cục Thuế khu vực quản lý thì chọn 1 đơn vị đại diện cho huyện do Chi cục Thuế khu vực quản lý để kê khai vào chỉ tiêu này.

Ai phải nộp tiền thuế giá trị gia tăng?

Đối tượng phải nộp tiền thuế giá trị gia tăng được quy định tại Điều 2 Nghị định 209/2013/NĐ-CP cụ thể như sau:

- Người nộp thuế giá trị gia tăng là tổ chức, cá nhân sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế giá trị gia tăng và tổ chức, cá nhân nhập khẩu hàng hóa chịu thuế giá trị gia tăng;

- Tổ chức, cá nhân sản xuất, kinh doanh tại Việt Nam mua dịch vụ (kể cả trường hợp mua dịch vụ gắn với hàng hóa) của tổ chức nước ngoài không có cơ sở thường trú tại Việt Nam, cá nhân ở nước ngoài là đối tượng không cư trú tại Việt Nam thì tổ chức, cá nhân mua dịch vụ là người nộp thuế, trừ trường hợp không phải kê khai, tính nộp thuế giá trị gia tăng quy định tại điểm b khoản 3 Điều 2 Nghị định 209/2013/NĐ-CP.

Quy định về cơ sở thường trú và cá nhân ở nước ngoài là đối tượng không cư trú tại Khoản này thực hiện theo quy định của pháp luật thuế thu nhập doanh nghiệp và pháp luật thuế thu nhập cá nhân.

- Ngoài ra, các trường hợp không phải kê khai, tính nộp thuế giá trị gia tăng gồm:

+ Tổ chức, cá nhân nhận các khoản thu về bồi thường, tiền thưởng, tiền hỗ trợ, tiền chuyển nhượng quyền phát thải và các khoản thu tài chính khác.

+ Tổ chức, cá nhân sản xuất, kinh doanh tại Việt Nam mua dịch vụ của tổ chức nước ngoài không có cơ sở thường trú tại Việt Nam, cá nhân ở nước ngoài là đối tượng không cư trú tại Việt Nam, bao gồm các trường hợp: Sửa chữa phương tiện vận tải, máy móc, thiết bị (bao gồm cả vật tư, phụ tùng thay thế); quảng cáo, tiếp thị; xúc tiến đầu tư và thương mại; môi giới bán hàng hóa, cung cấp dịch vụ; đào tạo; chia cước dịch vụ bưu chính, viễn thông quốc tế giữa Việt Nam với nước ngoài mà các dịch vụ này được thực hiện ở ngoài Việt Nam.

+ Tổ chức, cá nhân không kinh doanh, không phải là người nộp thuế giá trị gia tăng bán tài sản.

+ Tổ chức, cá nhân chuyển nhượng dự án đầu tư để sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế giá trị gia tăng cho doanh nghiệp, hợp tác xã.

+ Sản phẩm trồng trọt, chăn nuôi, thủy sản chưa chế biến thành các sản phẩm khác hoặc chỉ qua sơ chế thông thường được bán cho doanh nghiệp, hợp tác xã, trừ trường hợp quy định tại khoản 1 Điều 5 Luật Thuế giá trị gia tăng 2008.

- Đối tượng nào được tuyển thẳng vào trung học phổ thông năm học 2025 2026? Người dưới 18 tuổi có phải nộp thuế thu nhập cá nhân?

- Xe máy dừng đèn đỏ quá vạch bị phạt bao nhiêu tiền theo Nghị định 168? Có được miễn thu tiền dịch vụ sử dụng đường bộ đối với xe gắn máy?

- Ngày 25 Âm lịch là ngày mấy Dương lịch 2025? Ngày 25 Âm lịch cán bộ, công chức thuế nghỉ tết chưa?

- Trình tự, thủ tục đề nghị cấp hóa đơn điện tử theo từng lần phát sinh đối với hộ kinh doanh nộp thuế theo phương pháp khoán như thế nào?

- Lương tối thiểu vùng 2025 Bà Rịa Vũng Tàu là bao nhiêu?

- 1 CCCD đăng ký được bao nhiêu mã số thuế?

- Tổng hợp chính sách thuế mới áp dụng sau Tết Âm lịch 2025?

- Tổng hợp Danh mục mã chương nộp thuế mới nhất 2025 theo Thông tư 324 và Thông tư 84/2024?

- Giấy đề nghị đăng ký hộ kinh doanh 2025 sử dụng mẫu nào?

- Có được ký báo cáo kiểm toán trước ngày ký báo cáo tài chính không?