Bảng thanh toán tiền thưởng tết theo Thông tư 200? Điều kiện để khoản chi thưởng Tết là chi phí được trừ khi tính thuế TNDN?

Điều kiện để khoản chi thưởng Tết là chi phí được trừ khi tính thuế thu nhập doanh nghiệp là gì?

Theo khoản 1 Điều 6 Thông tư 78/2014/TT-BTC được sửa đổi bởi Khoản 2 Điều 6 Thông tư 119/2014/TT-BTC và Điều 4 Thông tư 96/2015/TT-BTC quy định:

Các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế

1. Trừ các khoản chi không được trừ nêu tại Khoản 2 Điều này, doanh nghiệp được trừ mọi khoản chi nếu đáp ứng đủ các điều kiện sau:

a) Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp.

b) Khoản chi có đủ hoá đơn, chứng từ hợp pháp theo quy định của pháp luật.

c) Khoản chi nếu có hoá đơn mua hàng hoá, dịch vụ từng lần có giá trị từ 20 triệu đồng trở lên (giá đã bao gồm thuế GTGT) khi thanh toán phải có chứng từ thanh toán không dùng tiền mặt.

....

Đồng thời, theo điểm b khoản 2.6 Điều 6 Thông tư 78/2014/TT-BTC được sửa đổi, bổ sung tại Điều 4 Thông tư 96/2015/TT-BTC và khoản 2 Điều 3 Thông tư 25/2018/TT-BTC quy định như sau:

Các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế

...

2. Các khoản chi không được trừ khi xác định thu nhập chịu thuế bao gồm:

...

2.6. Chi tiền lương, tiền công, tiền thưởng cho người lao động thuộc một trong các trường hợp sau

...

b) Các Khoản tiền lương, tiền thưởng cho người lao động không được ghi cụ thể Điều kiện được hưởng và mức được hưởng tại một trong các hồ sơ sau: Hợp đồng lao động; Thoả ước lao động tập thể; Quy chế tài chính của Công ty, Tổng công ty, Tập đoàn; Quy chế thưởng do Chủ tịch Hội đồng quản trị, Tổng giám đốc, Giám đốc quy định theo quy chế tài chính của Công ty, Tổng công ty.

...

Như vậy, điều kiện để khoản chi thưởng Tết là chi phí được trừ khi tính thuế thu nhập doanh nghiệp là:

- Là khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp.

- Khoản chi có đủ hóa đơn, chứng từ hợp pháp theo quy định của pháp luật.

- Được ghi cụ thể Điều kiện được hưởng và mức được hưởng tại một trong các hồ sơ sau:

+ Hợp đồng lao động; Thỏa ước lao động tập thể;

+ Quy chế tài chính của Công ty, Tổng công ty, Tập đoàn;

+ Quy chế thưởng do Chủ tịch Hội đồng quản trị, Tổng giám đốc, Giám đốc quy định theo quy chế tài chính của Công ty, Tổng công ty.

Điều kiện để khoản chi thưởng Tết là chi phí được trừ khi tính thuế thu nhập doanh nghiệp là gì? (Hình từ Internet)

Hướng dẫn lập bảng thanh toán tiền thưởng tết cho kế toán doanh nghiệp theo Thông tư 200?

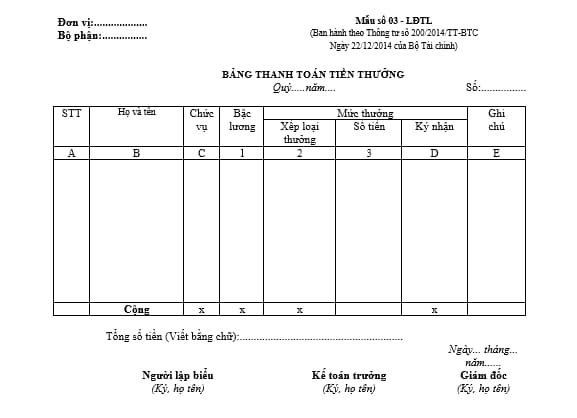

Hiện nay Mẫu Bảng thanh toán tiền thưởng tết dành cho kế toán doanh nghiệp đang được sử dụng là Mẫu số 03 - LĐTL Phụ lục 2 ban hành kèm theo Thông tư 200/2014/TT-BTC:

Tải về Mẫu số 03 - LĐTL Mẫu Bảng thanh toán tiền thưởng tết cho kế toán doanh nghiệp theo Thông tư 200

Theo đó, có thể tham khảo hướng dẫn lập bảng thanh toán tiền thưởng tết cho kế toán doanh nghiệp theo Thông tư 200 như sau:

Ở góc trên bên trái của bảng thanh toán tiền thưởng tết, cần ghi rõ tên đơn vị và bộ phận nhận thưởng.

Các cột A, B, C: Ghi số thứ tự, họ tên và chức vụ của người được thưởng.

Cột 1: Ghi rõ bậc lương hiện tại của người được thưởng để tính lương hàng tháng.

Cột 2, 3: Ghi chi tiết loại thưởng được xét duyệt và số tiền thưởng cho từng loại.

Cột D: Người nhận thưởng ký xác nhận đã nhận tiền thưởng.

Bảng thanh toán tiền thưởng tết được phòng kế toán lập cho từng bộ phận và phải có chữ ký (cùng họ tên) của người lập, kế toán trưởng và giám đốc.

Lưu ý: Thông tư 200/2014/TT-BTC hướng dẫn kế toán áp dụng đối với các doanh nghiệp thuộc mọi lĩnh vực, mọi thành phần kinh tế. Các doanh nghiệp vừa và nhỏ đang thực hiện kế toán theo Chế độ kế toán áp dụng cho doanh nghiệp vừa và nhỏ được vận dụng quy định của Thông tư này để kế toán phù hợp với đặc điểm kinh doanh và yêu cầu quản lý của mình.

- Mã số thuế được tiếp tục sử dụng sau khi khôi phục khi nào?

- Nhiệm vụ và quyền hạn của Bộ Tài chính trong quản lý thuế, phí, lệ phí và thu khác của ngân sách nhà nước?

- Người nộp thuế có trách nhiệm gì trong thời gian ngừng hoạt động kinh doanh?

- Doanh nghiệp không hoạt động tại địa chỉ đăng ký phải ngừng sử dụng hóa đơn điện tử đúng không?

- Chế độ kế toán là gì? Áp dụng sai chế độ kế toán bị phạt bao nhiêu tiền?

- Người nước ngoài nợ thuế có bị tạm hoãn xuất cảnh không?

- Sai nội dung báo cáo về hóa đơn phạt bao nhiêu tiền?

- Hàng hóa nào được hoàn thuế nhập khẩu và không phải nộp thuế xuất khẩu?

- Doanh nghiệp bán hàng nhập lậu có bị ngừng sử dụng hóa đơn điện tử không?

- Các trường hợp được miễn phí bảo vệ môi trường đối với khai thác khoảng sản?