Mẫu 07/ĐK-NPT-TNCN bản đăng ký người phụ thuộc hồ sơ khai thuế thu nhập cá nhân mới nhất 2024 thế nào?

Mẫu 07/ĐK-NPT-TNCN bản đăng ký người phụ thuộc hồ sơ khai thuế thu nhập cá nhân mới nhất 2024 thế nào?

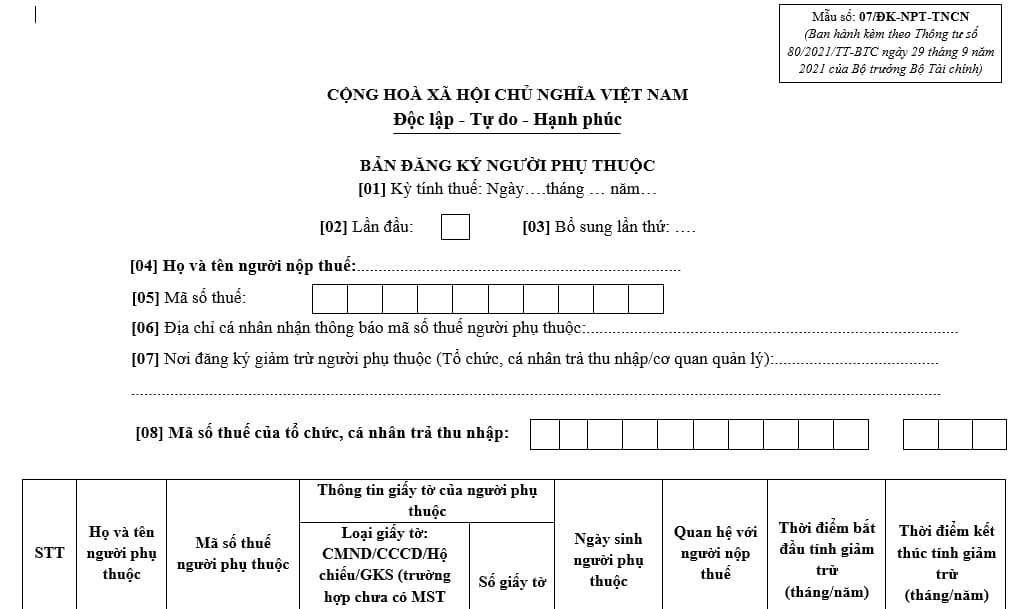

Bản đăng ký người phụ thuộc hiện nay là mẫu 07/ĐK-NPT-TNCN quy định tại STT 62 Mục VII Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC như sau:

Tải về Mẫu 07/ĐK-NPT-TNCN bản đăng ký người phụ thuộc

Hướng dẫn cách viết Mẫu 07/ĐK-NPT-TNCN bản đăng ký người phụ thuộc mới nhất 2024 như sau:

[1] Điền đầy đủ thông: ngày, tháng, năm của kỳ tính thuế.

[2] Đánh dấu X và ô trống, nếu khai lần đầu tiên trong kỳ tính thuế.

[3] Chỉ điền khi thực hiện đăng ký bổ sung người phụ thuộc – người thực hiện việc Đăng ký người phụ thuộc phải nêu rõ số lần đăng ký bổ sung.

[4] Điền đầy đủ thông tin về họ và tên của người nộp thuế - người đang thực hiện Đăng ký người phụ thuộc để được hưởng giảm trừ gia cảnh thuế thu nhập cá nhân.

[5] Điền đầy đủ thông tin mã số thuế của cá nhân đăng ký người phụ thuộc.

[6] Điền đầy đủ thông tin nơi nhận thông báo mã số thuế người phụ thuộc.

[7] Tên đầy đủ tên của tổ chức trả thu nhập cho cá nhân đăng ký người phụ thuộc.

[8] Điền đầy đủ thông tin về mã số thuế của tổ chức, cá nhân trả thu nhập cho cá nhân đăng ký người phụ thuộc.

[9] Điền đầy đủ thông tin về họ và tên của người phụ thuộc.

[10] Điền thông tin về mã số thuế của người phụ thuộc (nếu có).

[11] Điền thông tin về thời điểm bắt đầu tính giảm trừ người phụ thuộc. Trường hợp người nộp thuế thay đổi tổ chức trả thu nhập tính giảm trừ người phụ thuộc hoặc thay đổi người nộp thuế tính giảm trừ người phụ thuộc thì mục này được khai là thời điểm bắt đầu tính giảm trừ người phụ thuộc tại tổ chức đó hoặc thời điểm bắt đầu tính giảm trừ người phụ thuộc tại người nộp thuế đó. Trường hợp người nộp thuế đăng ký giảm trừ người phụ thuộc cho thời gian trước năm hiện tại do thực hiện quyết toán lại những năm trước thì mục này được khai là thời điểm bắt đầu tính giảm trừ người phụ thuộc tương ứng năm quyết toán trước năm hiện tại.

[12] Điền thông tin về thời điểm kết thúc tính giảm trừ người phụ thuộc. Trường hợp người nộp thuế chưa xác định được thời điểm kết thúc tính giảm trừ người phụ thuộc thì bỏ trống. Trường hợp người nộp thuế thay đổi thời điểm kết thúc tính giảm trừ người phụ thuộc (bao gồm cả trường hợp đã khai hoặc bỏ trống mục này) thì người nộp thuế thực hiện khai bổ sung Bản đăng ký người phụ thuộc để cập nhật lại mục này theo thời điểm thực tế kết thúc tính giảm trừ người phụ thuộc.

[13] Điền TÊN loại giấy tờ: Chứng minh nhân dân hoặc Căn cước công dân, nếu người phụ thuộc chưa có Chứng minh nhân dân hoặc Căn cước công dân thì điền giấy khai sinh.

Mẫu 07/ĐK-NPT-TNCN bản đăng ký người phụ thuộc hồ sơ khai thuế thu nhập cá nhân mới nhất 2024 thế nào?

Hồ sơ kê khai người phụ thuộc là cha, mẹ 2024 chuẩn bị ra sao?

Căn cứ theo quy định tại điểm g khoản 1 Điều 9 Thông tư 111/2013/TT-BTC sửa đổi bởi Điều 1 Thông tư 79/2022/TT-BTC có hướng dẫn hồ sơ kê khai người phụ thuộc là cha, mẹ. Cụ thể:

Đối với cha đẻ, mẹ đẻ, cha vợ, mẹ vợ (hoặc cha chồng, mẹ chồng), cha dượng, mẹ kế, cha nuôi hợp pháp, mẹ nuôi hợp pháp hồ sơ chứng minh gồm:

- Bản chụp Chứng minh nhân dân hoặc Căn cước công dân.

- Giấy tờ hợp pháp để xác định mối quan hệ của người phụ thuộc với người nộp thuế như bản chụp Giấy xác nhận thông tin về cư trú hoặc Thông báo số định danh cá nhân và thông tin trong Cơ sở dữ liệu quốc gia về dân cư hoặc giấy tờ khác do cơ quan Cơ quan Công an cấp, giấy khai sinh, quyết định công nhận việc nhận cha, mẹ, con của cơ quan Nhà nước có thẩm quyền.

Trường hợp trong độ tuổi lao động thì ngoài các giấy tờ nêu trên, hồ sơ chứng minh cần có thêm giấy tờ chứng minh là người khuyết tật, không có khả năng lao động như bản chụp Giấy xác nhận khuyết tật theo quy định của pháp luật về người khuyết tật đối với người khuyết tật không có khả năng lao động, bản chụp hồ sơ bệnh án đối với người mắc bệnh không có khả năng lao động (như bệnh AIDS, ung thư, suy thận mãn,..).

Lưu ý:

Đối với người nộp thuế làm việc trong các tổ chức kinh tế, các cơ quan hành chính, sự nghiệp có bố, mẹ thuộc diện được tính là người phụ thuộc đã khai rõ trong lý lịch của người nộp thuế thì hồ sơ chứng minh người phụ thuộc thực hiện theo hướng dẫn trên hoặc chỉ cần Tờ khai đăng ký người phụ thuộc theo mẫu ban hành kèm Thông tư 80/2021/TT-BTC ngày 29/9/2021 của Bộ trưởng Bộ Tài chính hướng dẫn thi hành một số điều của Luật Quản lý thuế và Nghị định 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định chi tiết một số điều của Luật Quản lý thuế có xác nhận của Thủ trưởng đơn vị vào bên trái tờ khai.

Thủ trưởng đơn vị chỉ chịu trách nhiệm đối với các nội dung sau: họ tên người phụ thuộc, năm sinh và quan hệ với người nộp thuế; các nội dung khác, người nộp thuế tự khai và chịu trách nhiệm.

Cá nhân cư trú là người nước ngoài, nếu không có hồ sơ theo hướng dẫn đối với từng trường hợp cụ thể nêu trên thì phải có các tài liệu pháp lý tương tự để làm căn cứ chứng minh người phụ thuộc.

Kể từ ngày Cơ quan thuế thông báo hoàn thành việc kết nối dữ liệu với Cơ sở dữ liệu quốc gia về dân cư, người nộp thuế không phải nộp các giấy tờ chứng minh người phụ thuộc nêu trên nếu thông tin trong những giấy tờ này đã có trong Cơ sở dữ liệu quốc gia về dân cư.

Giảm trừ gia cảnh tối đa bao nhiêu người phụ thuộc?

Giảm trừ gia cảnh là số tiền được trừ vào thu nhập chịu thuế trước khi tính thuế đối với thu nhập từ kinh doanh, tiền lương, tiền công của đối tượng nộp thuế là cá nhân cư trú. Giảm trừ gia cảnh gồm hai phần sau đây:

+ Mức giảm trừ đối với đối tượng nộp thuế

+ Mức giảm trừ đối với mỗi người phụ thuộc

Căn cứ tại khoản 1 Điều 9 Thông tư 111/2013/TT-BTC có quy định như sau:

Các khoản giảm trừ

1. Giảm trừ gia cảnh

c) Nguyên tắc tính giảm trừ gia cảnh

c.2) Giảm trừ gia cảnh cho người phụ thuộc

c.2.1) Người nộp thuế được tính giảm trừ gia cảnh cho người phụ thuộc nếu người nộp thuế đã đăng ký thuế và được cấp mã số thuế.

c.2.2) Khi người nộp thuế đăng ký giảm trừ gia cảnh cho người phụ thuộc sẽ được cơ quan thuế cấp mã số thuế cho người phụ thuộc và được tạm tính giảm trừ gia cảnh trong năm kể từ khi đăng ký. Đối với người phụ thuộc đã được đăng ký giảm trừ gia cảnh trước ngày Thông tư này có hiệu lực thi hành thì tiếp tục được giảm trừ gia cảnh cho đến khi được cấp mã số thuế.

c.2.3) Trường hợp người nộp thuế chưa tính giảm trừ gia cảnh cho người phụ thuộc trong năm tính thuế thì được tính giảm trừ cho người phụ thuộc kể từ tháng phát sinh nghĩa vụ nuôi dưỡng khi người nộp thuế thực hiện quyết toán thuế và có đăng ký giảm trừ gia cảnh cho người phụ thuộc. Riêng đối với người phụ thuộc khác theo hướng dẫn tại tiết d.4, điểm d, khoản 1, Điều này thời hạn đăng ký giảm trừ gia cảnh chậm nhất là ngày 31 tháng 12 của năm tính thuế, quá thời hạn nêu trên thì không được tính giảm trừ gia cảnh cho năm tính thuế đó.

c.2.4) Mỗi người phụ thuộc chỉ được tính giảm trừ một lần vào một người nộp thuế trong năm tính thuế. Trường hợp nhiều người nộp thuế có chung người phụ thuộc phải nuôi dưỡng thì người nộp thuế tự thỏa thuận để đăng ký giảm trừ gia cảnh vào một người nộp thuế.

Theo đó, tại nguyên tắc tính giảm trừ gia cảnh thì mỗi người phụ thuộc chỉ được tính giảm trừ một lần vào một người nộp thuế trong năm tính thuế.

Trường hợp nhiều người nộp thuế có chung người phụ thuộc phải nuôi dưỡng thì người nộp thuế tự thỏa thuận để đăng ký giảm trừ gia cảnh vào một người nộp thuế.

Còn đối với tối đa bao nhiêu người phụ thuộc thì không quy định giới hạn số lượng tối đa người phụ thuộc mà một người có thể xét khi giảm trừ gia cảnh.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Dự án nhóm A sử dụng vốn đầu tư công có thể không lập báo cáo nghiên cứu tiền khả thi đầu tư xây dựng không?

- Tiêu chuẩn chiều cao được đi nghĩa vụ công an đối với công dân nam là từ 1 mét 7 trở lên đúng không?

- Chức danh chuyên môn tâm lý lâm sàng có cần phải có giấy phép hành nghề khám chữa bệnh hay không? Thời gian thực hành để cấp giấy phép là bao lâu?

- Hóa đơn điện tử là hóa đơn có mã hay không có mã của cơ quan thuế? Hóa đơn điện tử được định dạng như thế nào?

- Phụ nữ đang nuôi con dưới 20 tháng tuổi để được tha tù trước thời hạn cần đáp ứng những điều kiện gì?