Báo cáo kiểm toán xác định giá trị doanh nghiệp được lập theo mẫu nào? Báo cáo được xây dựng theo những phần nào?

Đối tượng, phạm vi thực hiện kiểm toán nhà nước đối với doanh nghiệp cổ phần hóa được quy định thế nào?

Căn cứ theo quy định tại khoản 1 Điều 26 Nghị định 126/2017/NĐ-CP một cụm từ bị thay thế bởi khoản 2 Điều 6 Nghị định 140/2020/NĐ-CP quy định như sau;

Trên cơ sở kết quả xác định giá trị doanh nghiệp để cổ phần hóa đã được cơ quan tư vấn xác định và ý kiến của cơ quan đại diện chủ sở hữu, Kiểm toán nhà nước thực hiện kiểm toán kết quả định giá doanh nghiệp và xử lý các vấn đề về tài chính trước khi định giá đối với các doanh nghiệp sau:

- Công ty trách nhiệm hữu hạn một thành viên do Nhà nước nắm giữ 100% vốn điều lệ là công ty mẹ của Tập đoàn kinh tế và Công ty mẹ của Tổng công ty nhà nước (kể cả Ngân hàng Thương mại nhà nước).

- Các doanh nghiệp nhà nước (bao gồm công ty mẹ trong nhóm công ty mẹ - công ty con và các công ty trách nhiệm hữu hạn một thành viên do Nhà nước nắm giữ 100% vốn điều lệ) có vốn nhà nước theo sổ sách kế toán tại thời điểm xác định giá trị doanh nghiệp từ 1.800 tỷ đồng trở lên.

- Các công ty trách nhiệm hữu hạn một thành viên do doanh nghiệp nhà nước đầu tư 100% vốn điều lệ có vốn chủ sở hữu theo sổ sách kế toán tại thời điểm xác định giá trị doanh nghiệp từ 1.800 tỷ đồng trở lên.

- Các công ty trách nhiệm hữu hạn một thành viên khác khi có yêu cầu của Thủ tướng Chính phủ hoặc đề nghị của cơ quan đại diện chủ sở hữu.

Báo cáo kiểm toán xác định giá trị doanh nghiệp được lập theo mẫu nào? Báo cáo được xây dựng theo những phần nào? (Hình từ Internet)

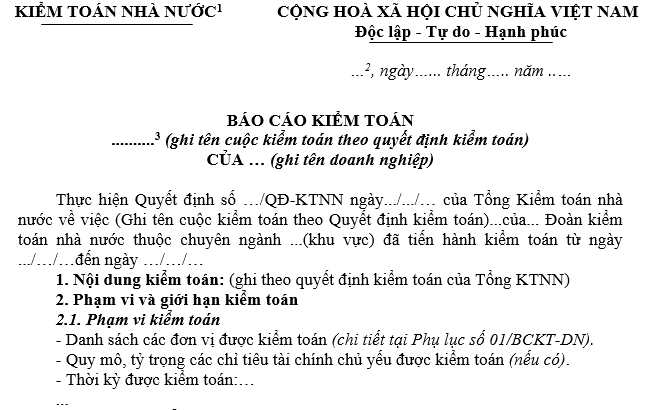

Báo cáo kiểm toán xác định giá trị doanh nghiệp được lập theo mẫu nào?

Căn cứ Quyết định 01/2023/QĐ-KTNN ngày 10/01/2023 của Tổng Kiểm toán nhà nước về việc ban hành Hệ thống mẫu biểu hồ sơ kiểm toán của Kiểm toán nhà nước.

Mẫu Báo cáo kiểm toán xác định giá trị doanh nghiệp mới nhất hiện nay Mẫu số 03/BCKT-DN Mục lục ban hành kèm theo Quyết định 01/2023/QĐ-KTNN.

Theo đó, báo cáo kiểm toán xác định giá trị doanh nghiệp được áp dụng cho cuộc kiểm toán kết quả tư vấn định giá và xử lý các vấn đề tài chính trước khi chính thức công bố giá trị doanh nghiệp cổ phần hóa.

Tải Mẫu Báo cáo kiểm toán xác định giá trị doanh nghiệp mới nhất Tại đây.

Báo cáo kiểm toán xác định giá trị doanh nghiệp được xây dựng theo những phần nào?

Dựa vào nội dung tại Mẫu số 03/BCKT-DN Mục lục ban hành kèm theo Quyết định 01/2023/QĐ-KTNN.

Báo cáo kiểm toán xác định giá trị doanh nghiệp có những phần sau:

(1) Phần thứ nhất: Tình hình và kết quả kiểm toán

- Đặc điểm tình hình

+ Khái quát tình hình kinh tế, xã hội;

+ Sự thay đổi của cơ chế chính sách trong niên độ kiểm toán;

+ Các nhân tố có ảnh hưởng lớn tác động đến hoạt động quản lý, điều hành của đơn vị được kiểm toán.

- Kết quả kiểm toán:

+ Kiểm toán các chỉ tiêu tài chính tại thời điểm xác định giá trị doanh nghiệp;

+ Kiểm toán kết quả định giá doanh nghiệp và xử lý các vấn đề về tài chính tại thời điểm xác định giá trị doanh nghiệp;

+ Đánh giá, xác nhận và kết luận về việc tuân thủ pháp luật, chính sách, chế độ kế toán; xử lý các vấn đề tài chính và định giá doanh nghiệp cổ phần hóa;

+ Các vấn đề nhấn mạnh, vấn đề khác (nếu có).

(2) Phần thứ hai: Kiến nghị kiểm toán

- Đối với đơn vị được kiểm toán

+ Kiến nghị điều chỉnh số liệu báo cáo tài chính; kết quả định giá.

+ Kiến nghị về xử lý tài chính: Kiến nghị tăng thu ngân sách; Kiến nghị điều chỉnh giá trị doanh nghiệp - nếu có.

+ Kiến nghị khác - nếu có (bao gồm các nội dung cần làm rõ, cần hoàn thiện, cần thanh tra, điều tra. Trường hợp nhiều kiến nghị có thể đưa ra phụ lục chi tiết).

+ Kiến nghị chấn chỉnh, rút kinh nghiệm trong công tác xử lý tài chính, định giá doanh nghiệp.

+ Kiến nghị kiểm điểm trách nhiệm tập thể, cá nhân và xem xét xử lý theo quy định (có thể lập Phụ lục kèm theo - nếu có).

+ Ý kiến tư vấn về các giải pháp để hoàn thiện công tác xử lý tài chính, định giá doanh nghiệp tại thời điểm xác định giá trị doanh nghiệp để cổ phần hóa (nếu có).

- Đối với cơ quan quản lý cấp trên (nếu có).

- Đối với các cơ quan quản lý nhà nước có liên quan (nếu có).

- Đối với Thủ tướng Chính phủ, Chính phủ, Quốc hội (nếu có).

Quyết định 01/2023/QĐ-KTNN sẽ chính thức có hiệu lực từ ngày 25/02/2023.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Chương trình khung đào tạo lái xe mô tô hạng A1 đến A4 áp dụng từ 1/6/2024 theo Thông tư 05/2024/TT-BGTVT ra sao?

- Đầu tư theo phương thức PPP có được thực hiện đối với đầu tư dự án giáo dục đào tạo hay không? Quy mô đầu tư là bao nhiêu?

- Thủ tục kiểm tra phòng cháy và chữa cháy tại Nghị định 136/2020/NĐ-CP được sửa đổi theo Nghị định 50/2024/NĐ-CP ra sao?

- Bên cung ứng dịch vụ có nghĩa vụ gì khi phương tiện không bảo đảm để hoàn thành việc cung ứng dịch vụ cho khách hàng?

- Dự phòng tổn thất đầu tư vào đơn vị khác là gì? Tài khoản kế toán nào thể hiện khoản dự phòng tổn thất đầu tư vào đơn vị khác?