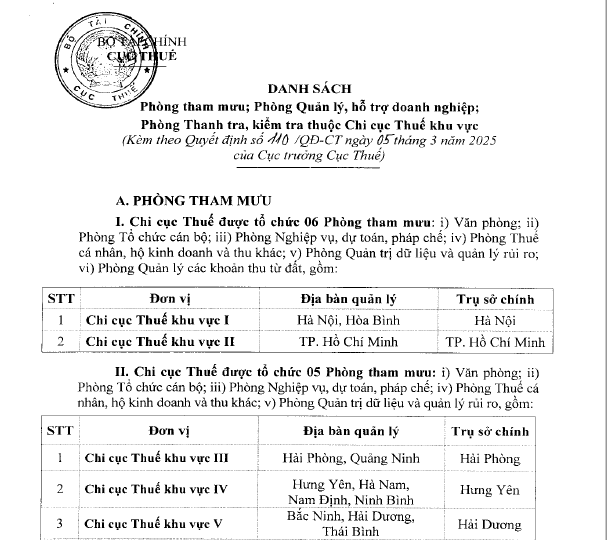

Quyết định 110/QĐ-CT năm 2025 quy định các Phòng tham mưu, Phòng Quản lý hỗ trợ DN, Phòng Thanh tra, kiểm tra thuộc Chi cục Thuế khu vực?

Quyết định 110/QĐ-CT năm 2025 quy định các Phòng tham mưu, Phòng Quản lý hỗ trợ DN, Phòng Thanh tra, kiểm tra thuộc Chi cục Thuế khu vực?

Ngày 05/03/2025, Cục Thuế ban hành Quyết định 110/QĐ-CT năm 2025 quy định các Phòng tham mưu, Phòng Quản lý hỗ trợ DN, Phòng Thanh tra, kiểm tra thuộc Chi cục Thuế khu vực.

Cụ thể quyết định này quy định chi tiết các Phòng tham mưu; Phòng Quản lý, hỗ trợ doanh nghiệp; Phòng Thanh tra, kiểm tra thuộc Chi cục Thuế khu vực theo Danh sách đỉnh kèm như sau:

>> Xem chi tiết danh sách kèm theo Quyết định 110/QĐ-CT năm 2025 tại đây: Tải về

Quyết định 110/QĐ-CT năm 2025 quy định các Phòng tham mưu, Phòng Quản lý hỗ trợ DN, Phòng Thanh tra, kiểm tra thuộc Chi cục Thuế khu vực? (Hình từ Internet)

Cục thuế tổ chức quản lý thuế từ 1/3/2025 như sau?

Căn cứ khoản 5 Điều 2 Quyết định 381/QĐ-BTC năm 2025 quy định nhiệm vụ và quyền hạn của Cục thuế trong tổ chức quản lý thuế:

Nhiệm vụ và quyền hạn

...

5. Tổ chức quản lý thuế theo quy định của pháp luật:

a) Hướng dẫn, giải thích chính sách thuế, chính sách quản lý thuế theo phân công của Bộ trưởng Bộ Tài chính; tổ chức hỗ trợ người nộp thuế thực hiện các thủ tục hành chính về thuế và thực hiện nghĩa vụ thuế theo quy định của pháp luật; cung cấp các dịch vụ thuế điện tử, hóa đơn điện tử cho người nộp thuế;

b) Hướng dẫn, chỉ đạo, kiểm tra, giám sát và tổ chức thực hiện quy trình nghiệp vụ về đăng ký thuế, cấp mã số thuế, khai thuế, tính thuế, nộp thuế, hoàn thuế, khấu trừ thuế, miễn thuế, giảm thuế, xóa nợ tiền thuế, tiền chậm nộp, tiền phạt, quản lý hóa đơn, chứng từ và các nghiệp vụ khác có liên quan;

c) Quyết định hoặc trình cấp có thẩm quyền quyết định việc miễn thuế, giảm thuế, hoàn thuế, không thu thuế, gia hạn nộp hồ sơ khai thuế, gia hạn nộp thuế, khoanh nợ, xóa tiền nợ thuế, tiền phạt, tiền chậm nộp;

d) Bồi thường thiệt hại cho người nộp thuế; quản lý, bảo mật thông tin của người nộp thuế; xác nhận việc thực hiện nghĩa vụ thuế của người nộp thuế khi có đề nghị theo quy định của pháp luật;

đ) Giám định để xác định số thuế phải nộp của người nộp thuế theo yêu cầu của cơ quan nhà nước có thẩm quyền;

e) Yêu cầu tổ chức, cá nhân có liên quan cung cấp thông tin, tài liệu liên quan đến việc xác định nghĩa vụ thuế; Ấn định thuế, truy thu thuế, xử phạt hành chính về thuế, cưỡng chế thi hành quyết định hành chính về thuế;

g) Ủy nhiệm cho các cơ quan, tổ chức trực tiếp thu một số khoản thuế theo quy định của pháp luật.

...

Như vậy, theo quy định trên Cục thuế tổ chức quản lý thuế từ 1/3/2025 theo quy định pháp luật như sau:

- Hướng dẫn, giải thích chính sách thuế, chính sách quản lý thuế theo phân công của Bộ trưởng Bộ Tài chính; tổ chức hỗ trợ người nộp thuế thực hiện các thủ tục hành chính về thuế và thực hiện nghĩa vụ thuế theo quy định của pháp luật; cung cấp các dịch vụ thuế điện tử, hóa đơn điện tử cho người nộp thuế;

- Hướng dẫn, chỉ đạo, kiểm tra, giám sát và tổ chức thực hiện quy trình nghiệp vụ về đăng ký thuế, cấp mã số thuế, khai thuế, tính thuế, nộp thuế, hoàn thuế, khấu trừ thuế, miễn thuế, giảm thuế, xóa nợ tiền thuế, tiền chậm nộp, tiền phạt, quản lý hóa đơn, chứng từ và các nghiệp vụ khác có liên quan;

- Quyết định hoặc trình cấp có thẩm quyền quyết định việc miễn thuế, giảm thuế, hoàn thuế, không thu thuế, gia hạn nộp hồ sơ khai thuế, gia hạn nộp thuế, khoanh nợ, xóa tiền nợ thuế, tiền phạt, tiền chậm nộp;

- Bồi thường thiệt hại cho người nộp thuế; quản lý, bảo mật thông tin của người nộp thuế; xác nhận việc thực hiện nghĩa vụ thuế của người nộp thuế khi có đề nghị theo quy định của pháp luật;

- Giám định để xác định số thuế phải nộp của người nộp thuế theo yêu cầu của cơ quan nhà nước có thẩm quyền;

- Yêu cầu tổ chức, cá nhân có liên quan cung cấp thông tin, tài liệu liên quan đến việc xác định nghĩa vụ thuế; Ấn định thuế, truy thu thuế, xử phạt hành chính về thuế, cưỡng chế thi hành quyết định hành chính về thuế;

- Ủy nhiệm cho các cơ quan, tổ chức trực tiếp thu một số khoản thuế theo quy định của pháp luật.

Thời hạn Cục Thuế đi vào hoạt động theo mô hình mới là khi nào?

Căn cứ Điều 5 Quyết định 381/QĐ-BTC năm 2025 về điều khoản chuyển tiếp:

Điều khoản chuyển tiếp

1. Cục Thuế có trách nhiệm kế thừa nhiệm vụ, quyền hạn, trách nhiệm của Tổng cục Thuế đang được quy định tại các văn bản quy phạm pháp pháp luật, các hướng dẫn, quy trình, quy chế của Bộ trưởng Bộ Tài chính cho đến khi cấp có thẩm quyền sửa đổi, bổ sung hoặc thay thế các các văn bản này.

2. Cục trưởng Cục Thuế chịu trách nhiệm tổ chức, sắp xếp để các đơn vị thuộc và trực thuộc Cục Thuế đi vào hoạt động theo mô hình mới trong thời hạn tối đa 03 tháng kể từ ngày Quyết định này có hiệu lực.

Như vậy, thời hạn Cục Thuế đi vào hoạt động theo mô hình mới chậm nhất là 01 tháng 6 năm 2025.

Ngoài ra, Cục Thuế có trách nhiệm tổ chức và sắp xếp để các đơn vị thuộc và trực thuộc Cục Thuế đi vào hoạt động theo mô hình mới trong thời hạn tối đa 03 tháng kể từ ngày Quyết định này có hiệu lực.