Tờ khai nộp phí bảo vệ môi trường đối với khí thải theo Nghị định 153 là mẫu nào?

Tờ khai nộp phí bảo vệ môi trường đối với khí thải theo Nghị định 153 là mẫu nào?

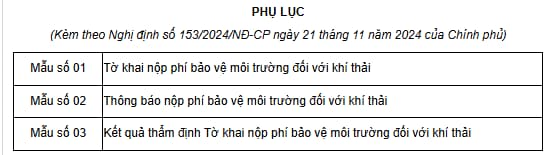

Căn cứ Phụ lục ban hành kèm theo Nghị định 153/2024/NĐ-CP quy định như sau:

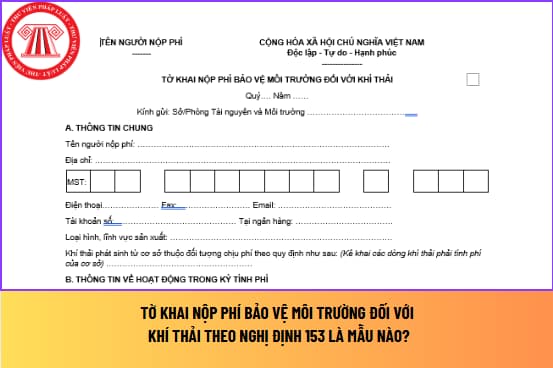

Như vậy, mẫu Tờ khai nộp phí bảo vệ môi trường đối với khí thải theo Nghị định 153/2024/NĐ-CP là mẫu số 01.

Tải về Tờ khai nộp phí bảo vệ môi trường đối với khí thải (Mẫu số 01) áp dụng từ 5/1/2025 tại đây.

Tờ khai nộp phí bảo vệ môi trường đối với khí thải theo Nghị định 153 là mẫu nào? (Hình từ Internet)

Người nộp Tờ khai nộp phí bảo vệ môi trường đối với khí thải nộp qua hình thức nào?

Căn cứ khoản 1 Điều 7 Nghị định 153/2024/NĐ-CP quy định như sau:

Kê khai, thẩm định tờ khai và nộp phí

1. Người nộp phí

a) Đối với cơ sở xả khí thải thuộc đối tượng phải quan trắc khí thải thực hiện kê khai và nộp phí theo quý như sau:

Hằng quý, chậm nhất là ngày 20 của tháng đầu tiên của quý tiếp theo, người nộp phí thực hiện lập Tờ khai nộp phí bảo vệ môi trường đối với khí thải (sau đây gọi chung là Tờ khai phí) theo Mẫu số 01 tại Phụ lục ban hành kèm theo Nghị định này, nộp Tờ khai phí trực tiếp hoặc gửi qua dịch vụ bưu chính hoặc qua môi trường điện tử trong trường hợp cơ sở hạ tầng kỹ thuật cho phép và đáp ứng các quy định của pháp luật liên quan đến giao dịch điện tử, chữ ký số, văn bản điện tử và nộp phí cho tổ chức thu phí; nộp số phí phải nộp theo Thông báo của tổ chức thu phí (nếu có).

b) Đối với cơ sở xả khí thải không thuộc đối tượng phải quan trắc khí thải thực hiện kê khai và nộp phí như sau:

Trường hợp cơ sở xả khí thải mới đi vào hoạt động từ khi Nghị định này có hiệu lực thi hành: Người nộp phí lập Tờ khai phí theo Mẫu số 01 tại Phụ lục ban hành kèm theo Nghị định này, nộp Tờ khai phí trực tiếp hoặc gửi qua dịch vụ bưu chính hoặc qua môi trường điện tử trong trường hợp cơ sở hạ tầng kỹ thuật cho phép và đáp ứng các quy định của pháp luật liên quan đến giao dịch điện tử, chữ ký số, văn bản điện tử và nộp phí cho tổ chức thu phí chậm nhất là ngày 20 của tháng tiếp theo của tháng bắt đầu đi vào hoạt động. Số phí phải nộp được tính cho thời gian từ tháng tiếp theo của tháng bắt đầu đi vào hoạt động đến hết năm dương lịch (hết ngày 31 tháng 12 của năm bắt đầu hoạt động). Từ năm tiếp theo, người nộp phí nộp phí một lần cho cả năm, thời hạn nộp phí chậm nhất là ngày 31 tháng 01 hằng năm.

Trường hợp cơ sở xả khí thải đang hoạt động trước ngày Nghị định này có hiệu lực thi hành: Người nộp phí lập Tờ khai phí theo Mẫu số 01 tại Phụ lục ban hành kèm theo Nghị định này, nộp Tờ khai phí trực tiếp hoặc gửi qua dịch vụ bưu chính hoặc qua môi trường điện tử trong trường hợp cơ sở hạ tầng kỹ thuật cho phép và đáp ứng các quy định của pháp luật liên quan đến giao dịch điện tử, chữ ký số, văn bản điện tử và nộp phí cho tổ chức thu phí chậm nhất là ngày 20 của tháng tiếp theo của tháng Nghị định này bắt đầu có hiệu lực thi hành, số phí phải nộp được tính cho thời gian từ tháng tiếp theo của tháng Nghị định này bắt đầu có hiệu lực thi hành đến hết năm dương lịch. Từ năm tiếp theo, người nộp phí nộp phí một lần cho cả năm, thời hạn nộp phí chậm nhất là ngày 31 tháng 01 hằng năm.

Do vậy, người nộp Tờ khai phí bảo vệ môi trường đối với khí thải sẽ nộp thông qua 03 hình thức sau đây:

- Nộp Tờ khai phí trực tiếp;

- Nộp Tờ khai phí qua dịch vụ bưu chính;

- Nộp Tờ khai phí qua môi trường điện tử (trong trường hợp cơ sở hạ tầng kỹ thuật cho phép và đáp ứng các quy định của pháp luật liên quan đến giao dịch điện tử, chữ ký số, văn bản điện tử và nộp phí cho tổ chức thu phí chậm).

Thời hạn thẩm định tờ khai nộp phí bảo vệ môi trường đối với khí thải là bao nhiêu lâu?

Căn cứ điểm a khoản 2 Điều 7 Nghị định 153/2024/NĐ-CP quy định như sau:

Kê khai, thẩm định tờ khai và nộp phí

...

2. Tổ chức thu phí

a) Thẩm định Tờ khai phí

Thời hạn thẩm định: Trong thời hạn 30 ngày làm việc, kể từ ngày nhận Tờ khai phí của cơ sở xả khí thải, tổ chức thu phí thực hiện thẩm định Tờ khai phí.

Căn cứ thẩm định Tờ khai phí là: Số liệu kê khai của người nộp phí; kết quả đo đạc của cơ quan quản lý nhà nước về môi trường; kết quả kiểm tra, thanh tra gần nhất. Trường hợp có nhiều số liệu thì sử dụng kết quả quan trắc gần nhất của cơ quan quản lý nhà nước về môi trường trong kỳ nộp phí.

Trường hợp số phí phải nộp theo kết quả thẩm định khác với số phí người nộp phí đã kê khai, nộp thì tổ chức thu phí ban hành Thông báo nộp phí bảo vệ môi trường đối với khí thải theo Mẫu số 02 tại Phụ lục ban hành kèm theo Nghị định này gửi người nộp phí, chậm nhất trong 10 ngày làm việc kể từ ngày kết thúc thẩm định. Trường hợp số phí phải nộp thấp hơn số phí đã kê khai, nộp thì người nộp phí thực hiện bù trừ số phí nộp thừa vào số phí phải nộp của kỳ sau theo quy định. Trường hợp số phí phải nộp cao hơn số phí đã kê khai, nộp thì người nộp phí phải nộp bổ sung số phí còn thiếu cho tổ chức thu phí.

Như vậy, thời hạn thẩm định Tờ khai nộp phí bảo vệ môi trường đối với khí thải sẽ là trong thời hạn 30 ngày làm việc, kể từ ngày nhận Tờ khai phí của cơ sở xả khí thải, tổ chức thu phí thực hiện thẩm định Tờ khai phí.

- Người nộp thuế gửi công văn hỏi đáp Cơ quan thuế đề nghị giải đáp, hướng dẫn thủ tục về thuế theo mẫu nào?

- Cá nhân kinh doanh có doanh thu bao nhiêu thì không phải nộp thuế thu nhập cá nhân?

- Nộp nhầm thuế trước bạ thì có được hoàn trả không? Thủ tục hoàn trả khi nộp nhầm thuế trước bạ?

- Mẫu báo cáo thành tích cá nhân đề nghị UBND tỉnh tặng Giấy khen? Tiền thưởng Giấy khen của UBND tỉnh có chịu thuế?

- Lệ phí đăng ký tạm trú hiện nay là bao nhiêu? Khi đi đăng ký tạm trú cần mang theo những giấy tờ nào?

- Cơ quan nào thu phí sử dụng đường bộ? Những đối tượng nào chịu phí sử dụng đường bộ?

- Cách kiểm tra phạt nguội online mới nhất 2025? Khoản tiền công ty nộp phạt nguội có được trừ khi tính thuế TNDN?

- Người lao động có thu nhập thấp có phải đóng thuế thu nhập cá nhân không?

- Hướng dẫn điền Mẫu số 03 Báo cáo thành tích cá nhân 2024? Tiền thưởng kèm theo Bằng khen có phải nộp thuế TNCN?

- Thời hạn đăng ký giảm trừ gia cảnh cho người phụ thuộc tối đa là khi nào?