TK kế toán là gì? Có bao nhiêu loại TK kế toán?

TK kế toán là gì?

Theo Điều 22 Luật kế toán 2015 quy định về tài khoản kế toán và hệ thống tài khoản kế toán như sau:

Tài khoản kế toán và hệ thống tài khoản kế toán

1. Tài khoản kế toán dùng để phân loại và hệ thống hóa các nghiệp vụ kinh tế, tài chính theo nội dung kinh tế.

Theo đó, TK kế toán hay còn gọi là tài khoản kế toán là một hệ thống các tài khoản được sử dụng để ghi chép và theo dõi các giao dịch tài chính của một doanh nghiệp. Tài khoản kế toán là một phương tiện để phân loại và ghi chép các giao dịch tài chính, từ đó giúp doanh nghiệp theo dõi tình hình tài chính và kết quả hoạt động kinh doanh.

Mỗi tài khoản thường có hai bên gồm bên Nợ và bên Có, theo đó:

- Bên Nợ: Ghi nhận các khoản chi, tăng tài sản.

- Bên Có: Ghi nhận các khoản thu, giảm tài sản hoặc tăng nghĩa vụ.

Thuật ngữ “Nợ” và “Có” trong kế toán được quy ước để chỉ hai bên của tài khoản kế toán.

Khi có nghiệp vụ kinh tế phát sinh liên quan đến các đối tượng kế toán, làm cho chúng vận động, thay đổi và chuyển hóa, thì việc ghi Nợ vào tài khoản phản ánh đối tượng kế toán này sẽ phải ghi đối ứng Có vào tài khoản phản ánh đối tượng kế toán liên quan.

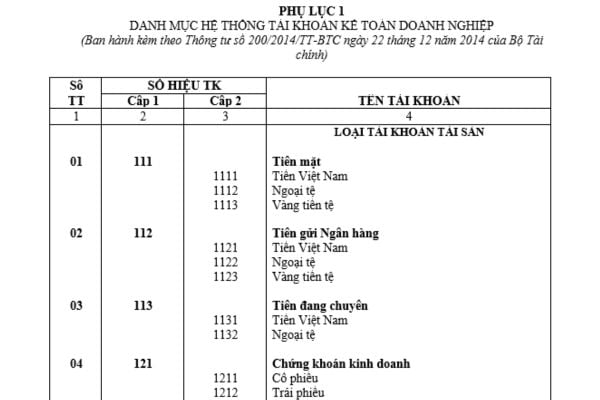

Có bao nhiêu loại TK kế toán? (Hình từ Internet)

Có bao nhiêu loại TK kế toán? Hệ thống TK kế toán theo Thông tư 200 gồm những TK nào?

Hiện nay có 10 loại TK kế toán, danh mục 10 loại TK kế toán, bao gồm:

Tài khoản loại 1: Tài sản ngắn hạn

Tài khoản loại 2: Tài sản dài hạn

Tài khoản loại 3: Nợ phải trả

Tài khoản loại 4: Vốn chủ sở hữu

Tài khoản loại 5: Doanh thu

Tài khoản loại 6: Chi phí sản xuất, kinh doanh

Tài khoản loại 7: Thu nhập khác

Tài khoản loại 8: Chi phí khác

Tài khoản loại 9: Xác định kết quả kinh doanh

Tài khoản loại 0: Tài khoản ngoài bảng

Căn cứ theo Chương 2 Thông tư 200/2014/TT-BTC, hệ thống TK kế toán theo Thông tư 200/2014/TT-BTC như sau:

>>> Tải Danh mục hệ thống tài khoản kế toán ban hành kèm theo Thông tư 200/2014/TT-BTC: Tại đây

Nguyên tắc kế toán tiền được quy định như thế nào?

Căn cứ theo Điều 11 Thông tư 200/2014/TT-BTC quy định:

Nguyên tắc kế toán tiền

1. Kế toán phải mở sổ kế toán ghi chép hàng ngày liên tục theo trình tự phát sinh các khoản thu, chi, xuất, nhập tiền, ngoại tệ và tính ra số tồn tại quỹ và từng tài khoản ở Ngân hàng tại mọi thời điểm để tiện cho việc kiểm tra, đối chiếu.

2. Các khoản tiền do doanh nghiệp khác và cá nhân ký cược, ký quỹ tại doanh nghiệp được quản lý và hạch toán như tiền của doanh nghiệp.

3. Khi thu, chi phải có phiếu thu, phiếu chi và có đủ chữ ký theo quy định của chế độ chứng từ kế toán.

4. Kế toán phải theo dõi chi tiết tiền theo nguyên tệ. Khi phát sinh các giao dịch bằng ngoại tệ, kế toán phải quy đổi ngoại tệ ra Đồng Việt Nam theo nguyên tắc:

- Bên Nợ các tài khoản tiền áp dụng tỷ giá giao dịch thực tế;

- Bên Có các tài khoản tiền áp dụng tỷ giá ghi sổ bình quân gia quyền.

5. Tại thời điểm lập Báo cáo tài chính theo quy định của pháp luật, doanh nghiệp phải đánh giá lại số dư ngoại tệ và vàng tiền tệ theo tỷ giá giao dịch thực tế.

Như vậy, khi kế toán tiền phải tuân thủ theo các nguyên tắc sau đây:

- Kế toán phải mở sổ kế toán ghi chép hàng ngày liên tục theo trình tự phát sinh các khoản thu, chi, xuất, nhập tiền, ngoại tệ và tính ra số tồn tại quỹ và từng tài khoản ở Ngân hàng tại mọi thời điểm để tiện cho việc kiểm tra, đối chiếu.

- Các khoản tiền do doanh nghiệp khác và cá nhân ký cược, ký quỹ tại doanh nghiệp được quản lý và hạch toán như tiền của doanh nghiệp.

- Khi thu, chi phải có phiếu thu, phiếu chi và có đủ chữ ký theo quy định của chế độ chứng từ kế toán.

- Kế toán phải theo dõi chi tiết tiền theo nguyên tệ. Khi phát sinh các giao dịch bằng ngoại tệ, kế toán phải quy đổi ngoại tệ ra Đồng Việt Nam theo nguyên tắc:

+ Bên Nợ các tài khoản tiền áp dụng tỷ giá giao dịch thực tế;

+ Bên Có các tài khoản tiền áp dụng tỷ giá ghi sổ bình quân gia quyền.

- Tại thời điểm lập Báo cáo tài chính theo quy định của pháp luật, doanh nghiệp phải đánh giá lại số dư ngoại tệ và vàng tiền tệ theo tỷ giá giao dịch thực tế.

.jpg)

.jpg)

.jpg)

- Công khai mức thu tiền học thêm trước khi tuyển sinh dạy thêm ngoài nhà trường bằng hình thức nào từ 14/02/2025? Thời điểm xuất hóa đơn thu học phí là khi nào?

- Từ 2025, phạt tới 10 triệu đồng khi chân chống quệt xuống đường để phát ra âm thanh, tia lửa?

- Số thuế giá trị gia tăng phải nộp theo phương pháp khấu trừ thuế được tính thế nào theo Luật Thuế GTGT 2024?

- Kiểm tra tình trạng tờ khai thuế đã nộp cho cơ quan thuế ở đâu?

- Doanh nghiệp thành lập thêm địa điểm kinh doanh có phải nộp hồ sơ khai thuế môn bài không?

- Tài khoản 133 có bao nhiêu tài khoản cấp 2?

- Quyết định 09/2024/QĐ-KTNN về danh mục hồ sơ kiểm toán của Kiểm toán nhà nước?

- Cách trình bày thể thức văn bản hành chính? Thể thức văn bản của cơ quan Thuế được quy định như thế nào?

- Cá nhân, hộ kinh doanh tạm ngừng kinh doanh trong năm 2024 thì có nộp thuế môn bài năm 2025 không?

- Địa chỉ Chi cục Thuế quận 3? Chi cục Thuế quận 3 làm việc mấy giờ? Chi cục Thuế có nhiệm vụ và quyền hạn gì?