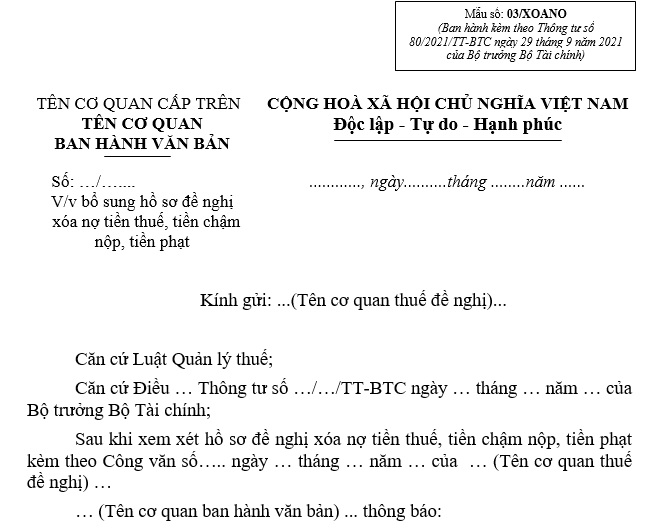

Mẫu thông báo bổ sung hồ sơ xóa nợ tiền thuế, tiền chậm nộp, tiền phạt là mẫu nào?

Mẫu thông báo bổ sung hồ sơ xóa nợ tiền thuế, tiền chậm nộp, tiền phạt là mẫu nào?

Mẫu thông báo bổ sung hồ sơ xóa nợ tiền thuế, tiền chậm nộp, tiền phạt là Mẫu số 03/XOANO ban hành kèm theo Thông tư 80/2021/TT-BTC.

TẢI VỀ Mẫu thông báo bổ sung hồ sơ xóa nợ tiền thuế, tiền chậm nộp, tiền phạt

Mẫu thông báo bổ sung hồ sơ xóa nợ tiền thuế, tiền chậm nộp, tiền phạt là mẫu nào? Tải về? (Hình từ Internet)

Thẩm quyền xóa nợ tiền thuế thuộc về ai?

Thẩm quyền xóa nợ tiền thuế, tiền chậm nộp, tiền phạt được quy định tại Điều 87 Luật Quản lý thuế 2019 cụ thể như sau:

(1) Chủ tịch Ủy ban nhân dân cấp tỉnh quyết định xóa nợ tiền thuế, tiền chậm nộp, tiền phạt đối với các trường hợp sau đây:

- Trường hợp quy định tại khoản 1 và khoản 2 Điều 85 Luật Quản lý thuế 2019;

- Hộ gia đình, hộ kinh doanh, cá nhân kinh doanh, cá nhân quy định tại khoản 3 Điều 85 Luật Quản lý thuế 2019;

- Doanh nghiệp, hợp tác xã thuộc trường hợp quy định tại khoản 3 Điều 85 Luật Quản lý thuế 2019 có khoản nợ tiền thuế, tiền chậm nộp, tiền phạt dưới 5.000.000.000 đồng.

(2) Tổng cục trưởng Tổng cục Thuế, Tổng cục trưởng Tổng cục Hải quan quyết định xóa nợ đối với doanh nghiệp, hợp tác xã thuộc trường hợp quy định tại khoản 3 Điều 85 của Luật này có khoản nợ tiền thuế, tiền chậm nộp, tiền phạt từ 5.000.000.000 đồng đến dưới 10.000.000.000 đồng.

(3) Bộ trưởng Bộ Tài chính quyết định xóa nợ đối với doanh nghiệp, hợp tác xã thuộc trường hợp quy định tại khoản 3 Điều 85 Luật Quản lý thuế 2019 có khoản nợ tiền thuế, tiền chậm nộp, tiền phạt từ 10.000.000.000 đồng đến dưới 15.000.000.000 đồng.

(4) Thủ tướng Chính phủ quyết định xóa nợ đối với doanh nghiệp, hợp tác xã thuộc trường hợp quy định tại khoản 3 Điều 85 Luật Quản lý thuế 2019 có khoản nợ tiền thuế, tiền chậm nộp, tiền phạt từ 15.000.000.000 đồng trở lên.

(5) Chủ tịch Ủy ban nhân dân cấp tỉnh báo cáo tình hình kết quả xóa nợ tiền thuế, tiền chậm nộp, tiền phạt cho Hội đồng nhân dân cùng cấp vào kỳ họp đầu năm.

Bộ trưởng Bộ Tài chính tổng hợp tình hình xóa nợ tiền thuế, tiền chậm nộp, tiền phạt để Chính phủ báo cáo Quốc hội khi quyết toán ngân sách nhà nước.

Doanh nghiệp bị tuyên bố phá sản được xóa nợ tiền thuế, tiền chậm nộp, tiền phạt?

Những trường hợp được xóa nợ thuế, tiền chậm nộp, tiền phạt được quy định tại Điều 85 Luật Quản lý thuế 2019 cụ thể như sau:

Trường hợp được xóa nợ tiền thuế, tiền chậm nộp, tiền phạt

1. Doanh nghiệp, hợp tác xã bị tuyên bố phá sản đã thực hiện các khoản thanh toán theo quy định của pháp luật về phá sản mà không còn tài sản để nộp tiền thuế, tiền chậm nộp, tiền phạt.

2. Cá nhân đã chết hoặc bị Tòa án tuyên bố là đã chết, mất năng lực hành vi dân sự mà không có tài sản, bao gồm cả tài sản được thừa kế để nộp tiền thuế, tiền chậm nộp, tiền phạt còn nợ.

3. Các khoản nợ tiền thuế, tiền chậm nộp, tiền phạt của người nộp thuế không thuộc trường hợp quy định tại khoản 1 và khoản 2 Điều này mà cơ quan quản lý thuế đã áp dụng biện pháp cưỡng chế quy định tại điểm g khoản 1 Điều 125 của Luật này và các khoản nợ tiền thuế, tiền chậm nộp, tiền phạt này đã quá 10 năm kể từ ngày hết thời hạn nộp thuế nhưng không có khả năng thu hồi.

...

Theo đó, doanh nghiệp, hợp tác xã bị tuyên bố phá sản đã thực hiện các khoản thanh toán theo quy định của pháp luật về phá sản mà không còn tài sản để nộp tiền thuế, tiền chậm nộp, tiền phạt thì được xóa nợ tiền thuế, tiền chậm nộp, tiền phạt.

- Chi phí in vé xổ số của công ty xổ số có được trừ thuế thu nhập doanh nghiệp?

- Tổng cục Thống kê có chức năng, nhiệm vụ đào tạo, bồi dưỡng nghiệp vụ chuyên môn cho những ai?

- Tỷ giá giao dịch thực tế khi phát sinh giao dịch bằng ngoại tệ được ghi sổ kế toán đối với các tài khoản nào?

- Các cơ quan thống kê ở trung ương của Tổng cục Thống kê là những cơ quan nào?

- Mẫu tờ khai đăng ký kết hôn mới nhất 2025 và hướng dẫn cách viết chi tiết?

- Tổng hợp mẫu tờ khai thuế thu nhập cá nhân sử dụng trong năm 2025?

- Mức chi hoa hồng đại lý cho các đại lý xổ số năm 2025? Khoản chi hoa hồng đại lý có được trừ thuế TNDN của công ty xổ số?

- Nội dung giám sát hoạt động của Đoàn thanh tra, kiểm tra thuế gồm những gì? Quyết định giám sát được công bố khi nào theo quy định?

- Quyết định kiểm toán nhà nước do ai ban hành? Không chấp hành quyết định kiểm toán nhà nước bị phạt thế nào?

- Hộ kinh doanh, cá nhân mở quán Cafe phải nộp những khoản thuế gì?