Hàng hóa vàng mã, hàng mã có phải là đối tượng chịu thuế tiêu thụ đặc biệt không?

Hàng hóa vàng mã, hàng mã có phải là đối tượng chịu thuế tiêu thụ đặc biệt không?

Theo quy định pháp luật hiện nay, chưa có một quy định cụ thể nào giải thích ý nghĩa của vàng mã, hàng mã là gì. Tuy nhiên, theo thuật ngữ và quan niệm dân gian mà người dân Việt Nam hay nói thì vàng mã, hàng mã có thể hiểu là một loại được dùng để cúng bái trong các dịp ma chay, đám giỗ, cúng tế, làm lễ tại các đền, chùa.

Căn cứ vào khoản 1 Điều 2 Luật Thuế tiêu thụ đặc biệt 2008 được sửa đổi bởi khoản 1 Điều 1 Luật Thuế tiêu thụ đặc biệt sửa đổi 2014 quy định về đối tượng chịu thuế như sau:

Đối tượng chịu thuế

1. Hàng hóa:

a) Thuốc lá điếu, xì gà và chế phẩm khác từ cây thuốc lá dùng để hút, hít, nhai, ngửi, ngậm;

b) Rượu;

c) Bia;

d) Xe ô tô dưới 24 chỗ, kể cả xe ô tô vừa chở người, vừa chở hàng loại có từ hai hàng ghế trở lên, có thiết kế vách ngăn cố định giữa khoang chở người và khoang chở hàng;

đ) Xe mô tô hai bánh, xe mô tô ba bánh có dung tích xi lanh trên 125cm3;

e) Tàu bay, du thuyền;

g) Xăng các loại;

h) Điều hoà nhiệt độ công suất từ 90.000 BTU trở xuống;

i) Bài lá;

k) Vàng mã, hàng mã.

2. Dịch vụ:

a) Kinh doanh vũ trường;

b) Kinh doanh mát-xa (massage), ka-ra-ô-kê (karaoke);

c) Kinh doanh ca-si-nô (casino); trò chơi điện tử có thưởng bao gồm trò chơi bằng máy giắc-pót (jackpot), máy sờ-lot (slot) và các loại máy tương tự;

d) Kinh doanh đặt cược;

đ) Kinh doanh gôn (golf) bao gồm bán thẻ hội viên, vé chơi gôn;

e) Kinh doanh xổ số.

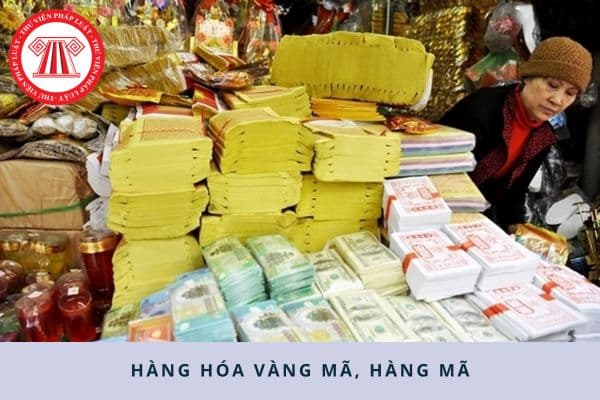

Theo quy định trên, hàng hoá vàng mã, hàng mã thuộc đối tượng chịu thuế tiêu thụ đặc biệt.

Hàng hóa vàng mã, hàng mã có phải là đối tượng chịu thuế tiêu thụ đặc biệt không? (Hình từ Internet)

Mức thuế suất thuế tiêu thụ đặc biệt đối với hàng hóa là vàng mã, hàng mã là bao nhiêu?

Căn cứ vào Điều 7 Luật Thuế tiêu thụ đặc biệt 2008 được sửa đổi bởi khoản 4 Điều 1 Luật Thuế tiêu thụ đặc biệt sửa đổi 2014 quy định về thuế suất như sau:

Thuế suất

Thuế suất thuế tiêu thụ đặc biệt đối với hàng hoá, dịch vụ được quy định theo Biểu thuế tiêu thụ đặc biệt sau đây:

.jpg)

...

...

Như vậy, mức thuế suất thuế tiêu thụ đặc biệt của loại hàng hóa hàng mã, vàng mã được quy định là 70%.

Căn cứ vào Điều 5 Luật Thuế tiêu thụ đặc biệt 2008 quy định về căn cứ tính thuế như sau:

Căn cứ tính thuế

Căn cứ tính thuế tiêu thụ đặc biệt là giá tính thuế của hàng hóa, dịch vụ chịu thuế và thuế suất. Số thuế tiêu thụ đặc biệt phải nộp bằng giá tính thuế tiêu thụ đặc biệt nhân với thuế suất thuế tiêu thụ đặc biệt.

Từ quy định trên, công thức tính thuế tiêu thụ đặc biệt: Số thuế tiêu thụ đặc biệt phải nộp được xác định bằng cách nhân giá tính thuế tiêu thụ đặc biệt với thuế suất thuế tiêu thụ đặc biệt.

Như vậy, công thức tính mức thuế tiêu thụ đặc biệt của vàng mã, hàng mã như sau:

Mức thuế tiêu thụ đặt biệt = giá tính thuế TTĐB x thuế suất (70%)

Trong đó,

- Giá tính thuế tiêu thụ đặc biệt: Là giá của hàng hóa, dịch vụ chịu thuế theo quy định của pháp luật thuế tiêu thụ đặc biệt.

- Thuế suất thuế tiêu thụ đặc biệt: Là tỉ lệ phần trăm áp dụng cho giá tính thuế tiêu thụ đặc biệt, quy định cụ thể cho từng loại hàng hóa, dịch vụ.

- Đất xây dựng cơ sở nuôi dưỡng trẻ mồ côi có được miễn thuế sử dụng đất phi nông nghiệp không?

- Những trường hợp nào chứng thư số công cộng của thuê bao bị thu hồi?

- Thời điểm hoàn thuế giá trị gia tăng cho người nước ngoài xuất cảnh là khi nào?

- Kế toán trưởng là ai? Tiêu chuẩn và điều kiện của kế toán trưởng là gì?

- Mẫu tờ khai thuế giá trị gia tăng đối với hoạt động kinh doanh xổ số điện toán như thế nào?

- Mẫu thuyết minh Báo cáo tài chính theo Thông tư 133?

- Lương công chức thuế hiện nay là bao nhiêu? Tiêu chuẩn về năng lực chuyên môn, nghiệp vụ của công chức thuế như thế nào?

- Sẽ xây dựng chính sách ưu đãi thuế, phí đối với ô tô điện?

- Doanh nghiệp nhỏ và vừa là gì? Doanh nghiệp nhỏ và vừa có phải trả tiền dịch vụ sử dụng hóa đơn điện tử không?

- Hành vi mua bán trái phép hóa đơn gồm những hành vi nào?