Có phải kê khai hóa đơn đầu vào không chịu thuế GTGT không? Tra cứu hóa đơn đầu vào như thế nào?

Có phải kê khai hóa đơn đầu vào không chịu thuế GTGT không?

Căn cứ tại Điều 15 Thông tư 219/2013/TT-BTC được sửa đổi bởi Thông tư 26/2015/TT-BTC và Thông tư 173/2016/TT-BTC, để được khấu trừ thuế giá trị gia tăng đầu vào thì cần đáp ứng điều kiện sau:

- Phải có hóa đơn giá trị gia tăng hợp pháp của hàng hóa, dịch vụ mua vào;

- Đối với các hàng hóa, dịch vụ mua vào có giá trị từ 20 triệu đồng trở lên thì phải có chứng từ thanh toán không dùng tiền mặt.

Đồng thời, theo nguyên tắc khấu trừ thuế GTGT tại khoản 2 Điều 14 Thông tư 219/2013/TT-BTC được sửa đổi bởi điểm a khoản 9 Điều 1 Thông tư 26/2015/TT-BTC.

- Thuế GTGT đầu vào của hàng hóa, dịch vụ (kể cả tài sản cố định) sử dụng đồng thời cho sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế và không chịu thuế GTGT thì chỉ được khấu trừ số thuế GTGT đầu vào của hàng hóa, dịch vụ dùng cho sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế GTGT.

- Cơ sở kinh doanh phải hạch toán riêng thuế GTGT đầu vào được khấu trừ và không được khấu trừ; trường hợp không hạch toán riêng được thì thuế đầu vào được khấu trừ tính theo tỷ lệ (%) giữa doanh thu chịu thuế GTGT, doanh thu không phải kê khai, tính nộp thuế GTGT so với tổng doanh thu của hàng hóa, dịch vụ bán ra bao gồm cả doanh thu không phải kê khai, tính nộp thuế không hạch toán riêng được.

- Cơ sở kinh doanh hàng hóa, dịch vụ chịu thuế và không chịu thuế GTGT hàng tháng/quý tạm phân bổ số thuế GTGT của hàng hóa, dịch vụ, tài sản cố định mua vào được khấu trừ trong tháng/quý, cuối năm cơ sở kinh doanh thực hiện tính phân bổ số thuế GTGT đầu vào được khấu trừ của năm để kê khai điều chỉnh thuế GTGT đầu vào đã tạm phân bổ khấu trừ theo tháng/quý.

Theo đó, doanh nghiệp chỉ được khấu trừ thuế GTGT khi có kê khai hóa đơn đầu vào. Hóa đơn thuế GTGT hàng hoá, dịch vụ mua vào có thuế suất thuế GTGT thể hiện là không chịu thuế GTGT thì kê khai hoá đơn GTGT vào phần "Giá trị và thuế GTGT của hàng hóa, dịch vụ mua vào" trên tờ khai 01/GTGT.

Đồng thời, phải hạch toán riêng thuế GTGT đầu vào được khấu trừ và không được khấu trừ.

Trường hợp không hạch toán riêng được thì thuế đầu vào được khấu trừ tính theo tỷ lệ (%) giữa doanh thu chịu thuế GTGT, doanh thu không phải kê khai, tính nộp thuế GTGT so với tổng doanh thu của hàng hóa, dịch vụ bán ra bao gồm cả doanh thu không phải kê khai, tính nộp thuế không hạch toán riêng được.

Có phải kê khai hóa đơn đầu vào không chịu thuế GTGT không? Tra cứu hóa đơn đầu vào như thế nào?

Tra cứu hóa đơn đầu vào như thế nào?

Doanh nghiệp có thể tra cứu hóa đơn đầu vào theo các bước như sau:

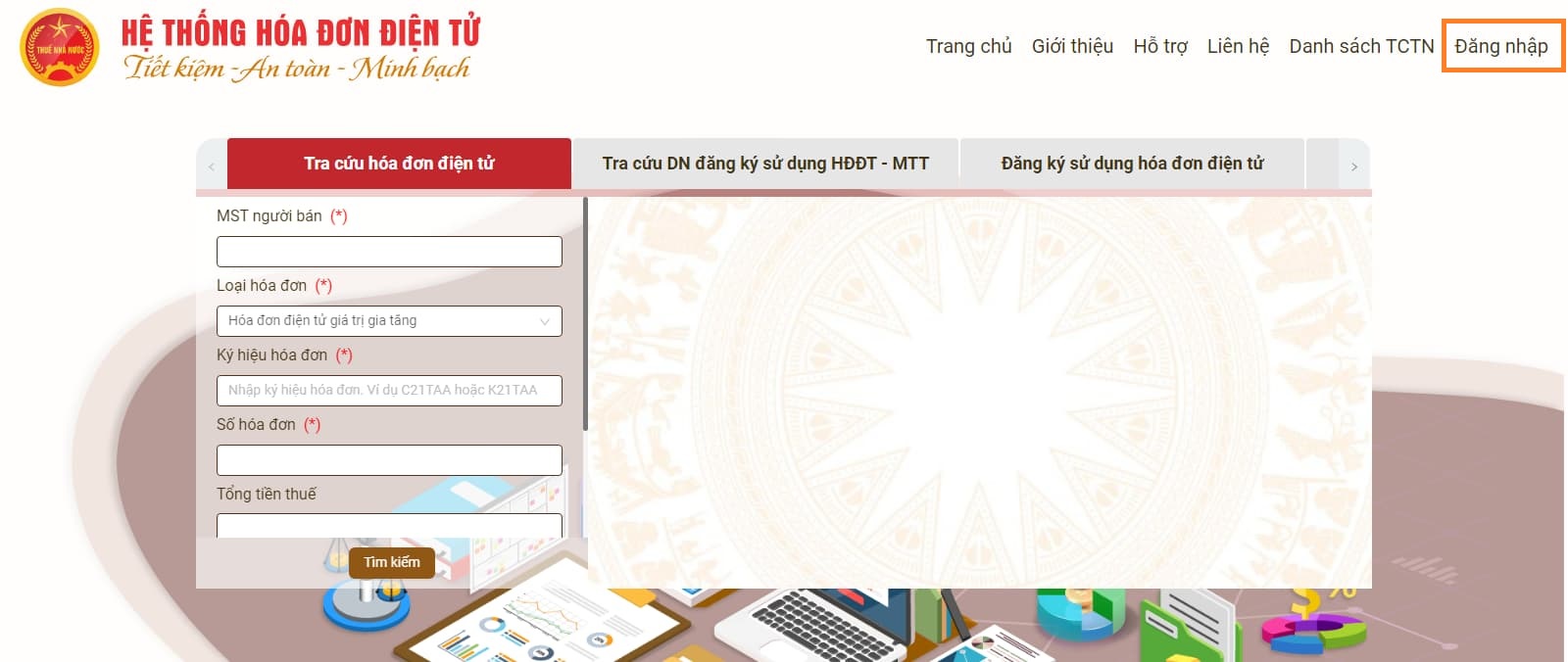

Bước 1: Truy cập website https://hoadondientu.gdt.gov.vn

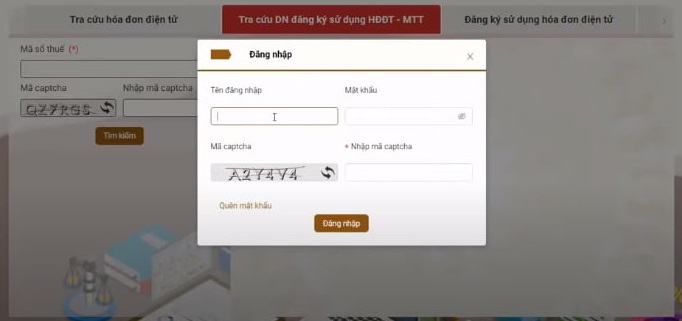

Bước 2: Đăng nhập hệ thống tra cứu hóa đơn điện tử bằng mã số thuế công ty và mật khẩu đã được cung cấp.

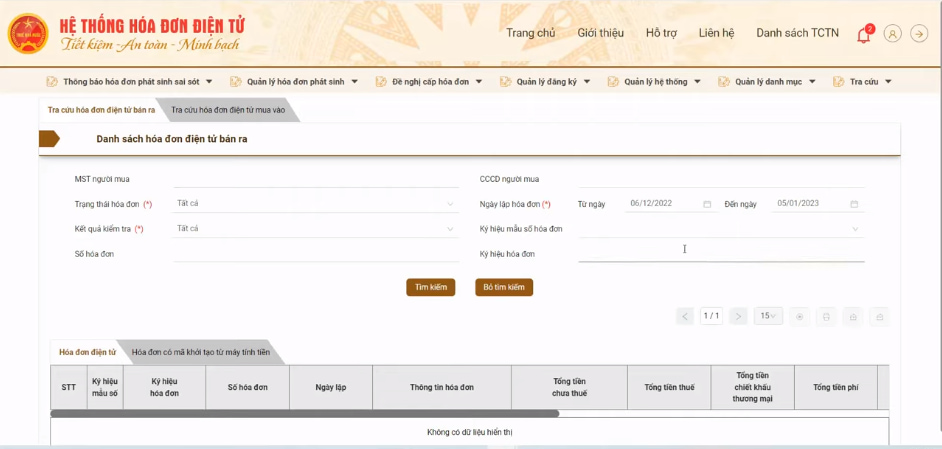

Bước 3: Chọn mục [Tra cứu] => [Tra cứu hóa đơn]

Bước 4: Chọn [Tra cứu hóa đơn điện tử mua vào]

Bước 5: Nhập dữ vào ô [Ngày lập hóa đơn] theo khoảng thời gian muốn tra cứu (Thời hạn tra cứu tối đa là 31 ngày, nếu muốn tra cứu của nhiều tháng thì phải tra cứu nhiều lần)

Bước 6: Sau đó chọn [Kết quả kiểm tra] - Tra cứu 2 mục trong kết quả kiểm tra: [Đã cấp mã hóa đơn] và [Tổng cục thuế đã nhận không mã] để tra cứu được cả hóa đơn có mã và không mã của cơ quan thuế => Tìm kiếm

Bước 7: Hệ thống sẽ trả về các hóa đơn đầu vào có mã/không mã của doanh nghiệp trong khoảng thời gian đã chọn.

- Phó Kiểm toán trưởng Kiểm toán nhà nước có nhiệm vụ và quyền hạn gì?

- Hướng dẫn phương pháp lập Báo cáo kết quả hoạt động đầu tư nguồn vốn tạm thời nhàn rỗi của Bảo hiểm tiền gửi Việt Nam?

- Tàu biển xuất khẩu có phải đóng thuế xuất khẩu,nhập khẩu không?

- Thông tin địa chỉ, số điện thoại các chi cục Thuế Tỉnh Bắc Giang?

- Hàng hóa nhập khẩu viện trợ nhân đạo thuộc đối tượng không chịu 02 loại thuế nào?

- Mẫu bảng cân đối kế toán năm áp dụng cho Bảo hiểm tiền gửi Việt Nam?

- Tài khoản 642 có bao nhiêu tài khoản cấp 2 theo Thông tư 177?

- Hình thức phối hợp giữa Bộ Công an và Kiểm toán Nhà nước trong công tác bảo đảm an ninh, trật tự và thực hiện nhiệm vụ kiểm toán?

- Hàng hóa để phục vụ khắc phục hậu quả thiên tai có được miễn thuế xuất nhập khẩu không?

- Thiết bị y tế có được phải đóng thuế GTGT không? Dịch vụ y tế nào thuộc đối tượng không chịu thuế GTGT từ ngày 01/7/2025?