Cách tra cứu doanh nghiệp theo tên người đại diện pháp luật trên website Mã số thuế Thư Viện Pháp Luật?

Cách tra cứu doanh nghiệp theo tên người đại diện pháp luật trên website Mã số thuế Thư Viện Pháp Luật?

Hiện nay, việc tra cứu doanh nghiệp theo tên người đại diện pháp luật trên website Mã số thuế của Thư Viện Pháp Luật được tiến hành theo các bước như sau:

(1) Truy cập vào trang web Mã số thuế của Thư Viện Pháp Luật theo đường link: https://thuvienphapluat.vn/ma-so-thue

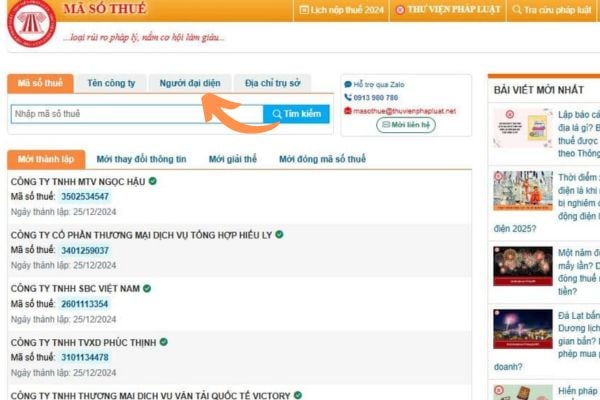

(2) Tại trang chính của website Mã số thuế nhấn chọn ở ô "người đại diện" được thể hiện phía trên thanh tìm kiếm

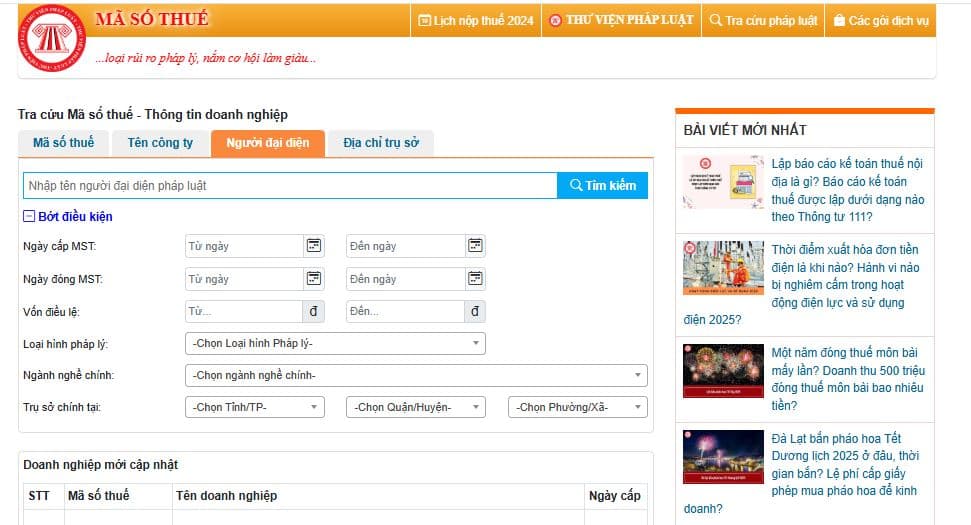

(3) Sau khi nhấn chọn ô "người đại diện" thì người dùng có thể nhập trực tiếp tên người đại diện của doanh nghiệp cần tìm kiếm tại thanh tìm kiếm và nhấn chọn "tìm kiếm".

Hoặc có thể tìm kiếm cụ thể hơn ở "thêm điều kiện" thì khi đó sẽ có các thông tin về người đại diện của doanh nghiệp đó mà người dùng có thể nhập thông tin vào để thực hiện việc tra cứu.

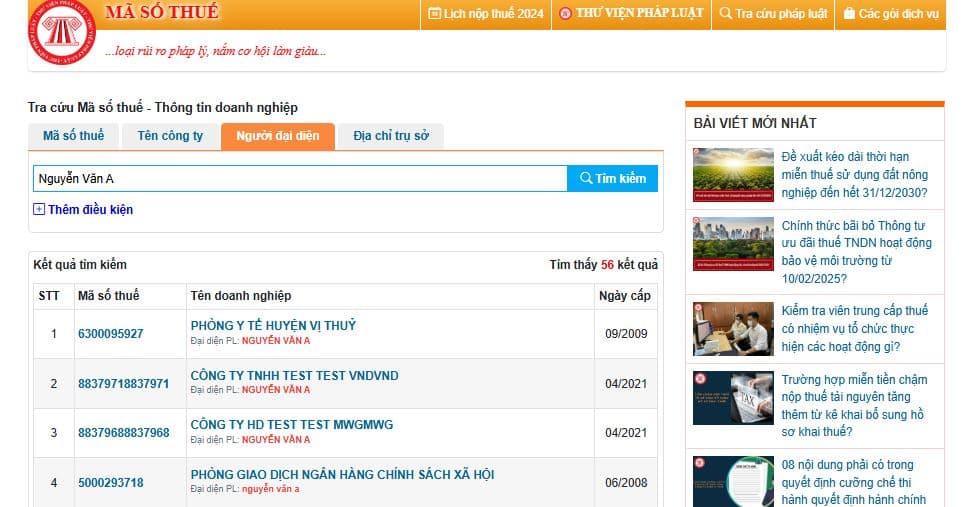

(4) Sau khi nhấn chọn tìm kiếm thì bảng bên dưới sẽ hiển thị thông tin của các doanh nghiệp có tên người đại diện trùng khớp với tên ở thanh tìm kiếm.

Khi đó người dùng có thể lướt xuống xem thông tin doanh nghiệp cần tìm

(5) Sau khi tìm thấy doanh nghiệp cần tìm thì người dùng sẽ nhấn chọn vào tên doanh nghiệp đó để có thể xem chi tiết thông tin doanh nghiệp cần tìm.

Cách tra cứu doanh nghiệp theo tên người đại diện pháp luật trên website Mã số thuế - Thư Viện Pháp Luật? (Hình từ internet)

Doanh nghiệp nợ tiền thuế thì người đại diện pháp luật có bị cấm xuất cảnh không?

Căn cứ theo quy định tại khoản 5 Điều 36 Luật Xuất cảnh, nhập cảnh của công dân Việt Nam 2019 về các trường hợp tạm hoãn xuất cảnh như sau:

Các trường hợp bị tạm hoãn xuất cảnh

...

5. Người nộp thuế, người đại diện theo pháp luật của doanh nghiệp đang bị cưỡng chế thi hành quyết định hành chính về quản lý thuế, người Việt Nam xuất cảnh để định cư ở nước ngoài, người Việt Nam định cư ở nước ngoài trước khi xuất cảnh chưa hoàn thành nghĩa vụ nộp thuế theo quy định của pháp luật về quản lý thuế.

...

Đồng thời, theo quy định tại Điều 21 Nghị định 126/2020/NĐ-CP quy định về các trường hợp tạm hoãn xuất cảnh đối với nghĩa vụ nộp thuế như sau:

Hoàn thành nghĩa vụ nộp thuế trong trường hợp xuất cảnh

1. Các trường hợp tạm hoãn xuất cảnh bao gồm:

a) Cá nhân, cá nhân là người đại diện theo pháp luật của người nộp thuế là doanh nghiệp thuộc trường hợp đang bị cưỡng chế thi hành quyết định hành chính về quản lý thuế chưa hoàn thành nghĩa vụ nộp thuế.

b) Người Việt Nam xuất cảnh để định cư ở nước ngoài chưa hoàn thành nghĩa vụ nộp thuế.

c) Người Việt Nam định cư ở nước ngoài trước khi xuất cảnh chưa hoàn thành nghĩa vụ nộp thuế.

d) Người nước ngoài trước khi xuất cảnh từ Việt Nam chưa hoàn thành nghĩa vụ nộp thuế.

2. Thẩm quyền quyết định tạm hoãn xuất cảnh, gia hạn tạm hoãn xuất cảnh, hủy bỏ tạm hoãn xuất cảnh

a) Thủ trưởng cơ quan quản lý thuế quản lý trực tiếp người nộp thuế có thẩm quyền căn cứ tình hình thực tế và công tác quản lý thuế trên địa bàn để quyết định việc lựa chọn các trường hợp tạm hoãn xuất cảnh đối với những trường hợp quy định tại khoản 1 Điều này.

b) Người có thẩm quyền quyết định tạm hoãn xuất cảnh thì có thẩm quyền quyết định gia hạn tạm hoãn xuất cảnh và hủy bỏ tạm hoãn xuất cảnh.

c) Người có thẩm quyền quyết định tạm hoãn xuất cảnh có trách nhiệm hủy bỏ việc tạm hoãn xuất cảnh chậm nhất không quá 24 giờ làm việc, kể từ khi người nộp thuế hoàn thành nghĩa vụ nộp thuế.

...

Theo đó, các trường hợp tạm hoãn xuất cảnh đối với nghĩa vụ nộp thuế áp dụng đối với các đối tượng bao gồm :

(1) Cá nhân, cá nhân là người đại diện theo pháp luật của người nộp thuế là doanh nghiệp thuộc trường hợp đang bị cưỡng chế thi hành quyết định hành chính về quản lý thuế chưa hoàn thành nghĩa vụ nộp thuế

(2) Người Việt Nam xuất cảnh để định cư ở nước ngoài chưa hoàn thành nghĩa vụ nộp thuế

(3) Người Việt Nam định cư ở nước ngoài trước khi xuất cảnh chưa hoàn thành nghĩa vụ nộp thuế.

(4) Người nước ngoài trước khi xuất cảnh từ Việt Nam chưa hoàn thành nghĩa vụ nộp thuế

Như vậy, doanh nghiệp nợ tiền thuế thì người đại diện pháp luật không bị cấm xuất cảnh nhưng bị tạm hoãn xuất cảnh do thuộc trường hợp doanh nghiệp đang bị cưỡng chế thi hành quyết định hành chính về quản lý thuế.

- Dừng thí điểm ủy nhiệm thu cho cá nhân kinh doanh nộp thuế khoán từ ngày 01/01/2025?

- Đối tượng nộp lệ phí môn bài năm 2025? Lệ phí môn bài phải nộp hàng năm đối với cá nhân kinh doanh do ai tính?

- Mức vốn tối thiểu để tham gia vay hỗ trợ nhà ở của ngân hàng đối với doanh nghiệp là bao nhiêu?

- 04 trách nhiệm của Chi cục Hải quan cửa khẩu khi kiểm tra thực tế hàng hóa được quy định như thế nào?

- Lịch nghỉ Tết Dương lịch 2025 ngân hàng Vietinbank? Biểu phí dịch vụ ngân hàng điện tử Vietinbank cho khách hàng cá nhân?

- Người nộp thuế có bị giám sát trọng điểm nếu người đại diện bị khởi tố về thuế hay không?

- Hướng dẫn điền chỉ tiêu 37 38 trên Tờ khai thuế GTGT Mẫu số 01/GTGT?

- Khi phát hiện tài liệu kế toán bị mất đơn vị kế toán phải làm gì?

- Đơn vị kế toán thuộc hoạt động kinh doanh công khai báo cáo tài chính bao gồm những nội dung gì?

- Thu nhập từ trúng thưởng trong các hình thức cá cược có phải chịu thuế TNCN không?