Biểu thuế xuất nhập khẩu mới nhất năm 2024? Đối tượng nào không chịu thuế xuất nhập khẩu năm 2024?

Đối tượng nào không chịu thuế xuất nhập khẩu năm 2024?

Căn cứ quy định tại khoản 4 Điều 2 Luật Thuế xuất khẩu, thuế nhập khẩu 2016 về đối tượng không chịu thuế xuất nhập khẩu như sau:

Đối tượng chịu thuế

...

4. Đối tượng chịu thuế xuất khẩu, thuế nhập khẩu không áp dụng đối với các trường hợp sau:

a) Hàng hóa quá cảnh, chuyển khẩu, trung chuyển;

b) Hàng hóa viện trợ nhân đạo, hàng hóa viện trợ không hoàn lại;

c) Hàng hóa xuất khẩu từ khu phi thuế quan ra nước ngoài; hàng hóa nhập khẩu từ nước ngoài vào khu phi thuế quan và chỉ sử dụng trong khu phi thuế quan; hàng hóa chuyển từ khu phi thuế quan này sang khu phi thuế quan khác;

d) Phần dầu khí được dùng để trả thuế tài nguyên cho Nhà nước khi xuất khẩu.

...

Như vậy, đối tượng không chịu thuế xuất nhập khẩu bao gồm các đối tượng sau:

(1) Hàng hóa quá cảnh, chuyển khẩu, trung chuyển;

(2) Hàng hóa viện trợ nhân đạo, hàng hóa viện trợ không hoàn lại;

(3) Hàng hóa xuất khẩu từ khu phi thuế quan ra nước ngoài;

(4) Hàng hóa nhập khẩu từ nước ngoài vào khu phi thuế quan và chỉ sử dụng trong khu phi thuế quan;

(5) Hàng hóa chuyển từ khu phi thuế quan này sang khu phi thuế quan khác;

(6) Phần dầu khí được dùng để trả thuế tài nguyên cho Nhà nước khi xuất khẩu;

Biểu thuế xuất nhập khẩu mới nhất năm 2024? Đối tượng nào không chịu thuế xuất nhập khẩu năm 2024? (Hình từ internet)

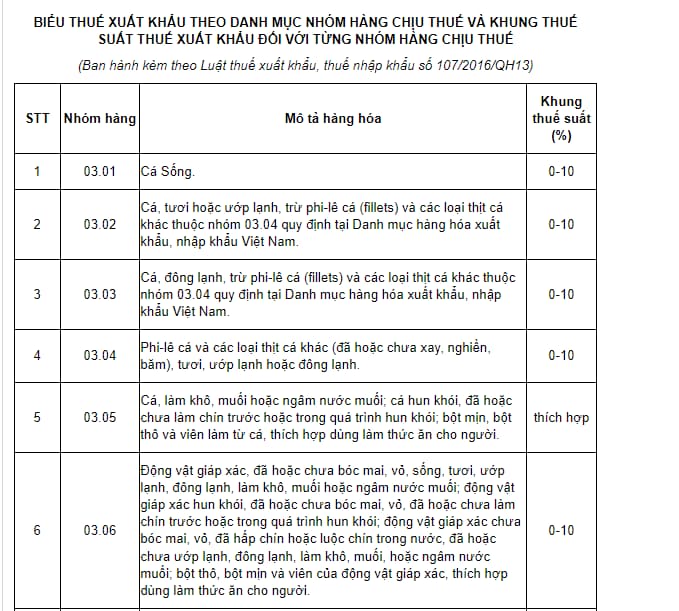

Biểu thuế xuất nhập khẩu mới nhất năm 2024?

Hiện nay. biểu thuế xuất nhập khẩu được quy định tại danh mục nhóm hàng chịu thuế và khung thuế suất thuế xuất khẩu đối với từng nhóm hàng chịu thuế ban hành kèm theo Luật Thuế xuất khẩu, thuế nhập khẩu 2016

Đồng thời, có thể tham khảo biểu thuế xuất nhập khẩu mới nhất năm 2024 bằng file excel dưới đây:

Nguyên tắc ban hành biểu thuế, thuế suất đối với thuế XNK?

Căn cứ tại Điều 10 Luật Thuế xuất khẩu, thuế nhập khẩu 2016 quy định về nguyên tắc ban hành biểu thuế, thuế suất đối với đối tượng chịu thuế xuất nhập khẩu như sau:

Nguyên tắc ban hành biểu thuế, thuế suất

1. Khuyến khích nhập khẩu nguyên liệu, vật liệu, ưu tiên loại trong nước chưa đáp ứng nhu cầu; chú trọng phát triển lĩnh vực công nghệ cao, công nghệ nguồn, tiết kiệm năng lượng, bảo vệ môi trường.

2. Phù hợp với định hướng phát triển kinh tế - xã hội của Nhà nước và các cam kết về thuế xuất khẩu, thuế nhập khẩu trong các Điều ước quốc tế mà Cộng hòa xã hội chủ nghĩa Việt Nam là thành viên.

3. Góp phần bình ổn thị trường và nguồn thu ngân sách nhà nước.

4. Đơn giản, minh bạch, tạo thuận lợi cho người nộp thuế và thực hiện cải cách thủ tục hành chính về thuế.

5. Áp dụng thống nhất mức thuế suất đối với hàng hóa có cùng bản chất, cấu tạo, công dụng, có tính năng kỹ thuật tương tự; thuế suất thuế nhập khẩu giảm dần từ thành phẩm đến nguyên liệu thô; thuế suất thuế xuất khẩu tăng dần từ thành phẩm đến nguyên liệu thô.

Theo đó, để ban hành biểu thuế, thuế suất để áp dụng tính thuế xuất nhập khẩu đối với đối tượng chịu thuế xuất nhập khẩu dựa trên nguyên tắc như sau:

(1) Khuyến khích nhập khẩu nguyên liệu, vật liệu, ưu tiên loại trong nước chưa đáp ứng nhu cầu; chú trọng phát triển lĩnh vực công nghệ cao, công nghệ nguồn, tiết kiệm năng lượng, bảo vệ môi trường

(2) Phù hợp với định hướng phát triển kinh tế - xã hội của Nhà nước và các cam kết về thuế xuất khẩu, thuế nhập khẩu trong các Điều ước quốc tế mà Cộng hòa xã hội chủ nghĩa Việt Nam là thành viên

(3) Góp phần bình ổn thị trường và nguồn thu ngân sách nhà nước.

(4) Đơn giản, minh bạch, tạo thuận lợi cho người nộp thuế và thực hiện cải cách thủ tục hành chính về thuế

(5) Áp dụng thống nhất mức thuế suất đối với hàng hóa có cùng bản chất, cấu tạo, công dụng, có tính năng kỹ thuật tương tự; thuế suất thuế nhập khẩu giảm dần từ thành phẩm đến nguyên liệu thô; thuế suất thuế xuất khẩu tăng dần từ thành phẩm đến nguyên liệu thô

- Người mua hàng hóa, dịch vụ trong việc sử dụng hóa đơn, chứng từ có trách nhiệm như thế nào?

- Khi nào phải gửi thông báo hóa đơn sai sót đến cơ quan thuế?

- Ngành nghề đầu tư kinh doanh có điều kiện là gì? Quy định về điều kiện đầu tư kinh doanh phải có các nội dung gì?

- Loại hàng hóa dịch vụ nào không phải nộp thuế tiêu thụ đặc biệt?

- Hội đồng tư vấn thuế gồm những ai? Có bao nhiêu mối quan hệ công tác giữa cơ quan thuế và Hội đồng tư vấn thuế?

- Trường hợp nào không phải trả tiền dịch vụ trong 12 tháng khi sử dụng hóa đơn điện tử có mã của cơ quan thuế?

- Ngân hàng BIDV có chức năng thu thuế không?

- Ai là người nộp thuế xuất nhập khẩu? Thời hạn nộp thuế xuất nhập khẩu khi nào?

- Người lao động trúng thưởng xe máy tại buổi lễ do công ty tổ chức có bị tính thuế TNCN không?

- Công thức tính thuế chống bán phá giá hàng nhập khẩu là gì? Nguyên tắc áp dụng thuế chống bán phá giá như thế nào?