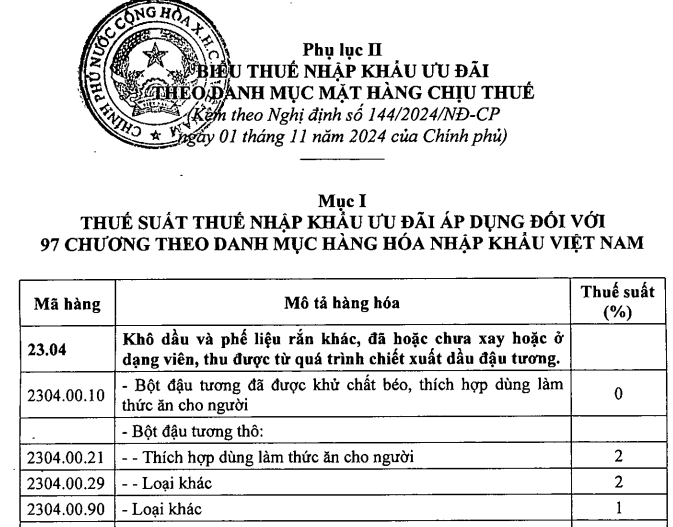

Biểu thuế nhập khẩu ưu đãi mới nhất theo Nghị định 144?

Biểu thuế nhập khẩu ưu đãi mới nhất theo Nghị định 144?

Biểu thuế nhập khẩu ưu đãi mới nhất theo Nghị định 144 được quy định tại Biểu thuế nhập khẩu ưu đãi theo Danh mục mặt hàng chịu thuế Phụ lục 2 ban hành kèm theo Nghị định 144/2024/NĐ-CP áp dụng từ 16/12/2024.

Tải Biểu thuế nhập khẩu ưu đãi theo Danh mục mặt hàng chịu thuế từ 16/12/2024 theo Nghị định 144: Tại đây

Biểu thuế nhập khẩu ưu đãi mới nhất theo Nghị định 144?

Thời điểm tính thuế nhập khẩu là khi nào?

Tại Điều 8 Luật Thuế xuất khẩu, thuế nhập khẩu 2016 quy định về trị giá tính thuế, thời điểm tính thuế như sau:

Trị giá tính thuế, thời điểm tính thuế

1. Trị giá tính thuế xuất khẩu, thuế nhập khẩu là trị giá hải quan theo quy định của Luật hải quan.

2. Thời điểm tính thuế xuất khẩu, thuế nhập khẩu là thời điểm đăng ký tờ khai hải quan.

Đối với hàng hóa xuất khẩu, nhập khẩu thuộc đối tượng không chịu thuế, miễn thuế xuất khẩu, thuế nhập khẩu hoặc áp dụng thuế suất, mức thuế tuyệt đối trong hạn ngạch thuế quan nhưng được thay đổi về đối tượng không chịu thuế, miễn thuế, áp dụng thuế suất, mức thuế tuyệt đối trong hạn ngạch thuế quan theo quy định của pháp luật thì thời điểm tính thuế là thời điểm đăng ký tờ khai hải quan mới.

Thời điểm đăng ký tờ khai hải quan thực hiện theo quy định của pháp luật về hải quan.

Theo đó, thời điểm tính thuế nhập khẩu là thời điểm đăng ký tờ khai hải quan. Thời điểm đăng ký tờ khai hải quan thực hiện theo quy định của pháp luật về hải quan.

Thời hạn nộp thuế nhập khẩu là khi nào?

Theo Điều 9 Luật Thuế xuất khẩu, thuế nhập khẩu 2016 quy định như sau:

Thời hạn nộp thuế

1. Hàng hóa xuất khẩu, nhập khẩu thuộc đối tượng chịu thuế phải nộp thuế trước khi thông quan hoặc giải phóng hàng hóa theo quy định của Luật hải quan, trừ trường hợp quy định tại khoản 2 Điều này.

Trường hợp được tổ chức tín dụng bảo lãnh số thuế phải nộp thì được thông quan hoặc giải phóng hàng hóa nhưng phải nộp tiền chậm nộp theo quy định của Luật quản lý thuế kể từ ngày được thông quan hoặc giải phóng hàng hóa đến ngày nộp thuế. Thời hạn bảo lãnh tối đa là 30 ngày, kể từ ngày đăng ký tờ khai hải quan.

Trường hợp đã được tổ chức tín dụng bảo lãnh nhưng hết thời hạn bảo lãnh mà người nộp thuế chưa nộp thuế và tiền chậm nộp thì tổ chức bảo lãnh có trách nhiệm nộp đủ thuế và tiền chậm nộp thay cho người nộp thuế.

2. Người nộp thuế được áp dụng chế độ ưu tiên theo quy định của Luật hải quan được thực hiện nộp thuế cho các tờ khai hải quan đã thông quan hoặc giải phóng hàng hóa trong tháng chậm nhất vào ngày thứ mười của tháng kế tiếp. Quá thời hạn này mà người nộp thuế chưa nộp thuế thì phải nộp đủ số tiền nợ thuế và tiền chậm nộp theo quy định của Luật quản lý thuế.

Theo đó, thời hạn nộp thuế nhập khẩu được quy định như sau:

- Hàng hóa xuất khẩu, nhập khẩu thuộc đối tượng chịu thuế: nộp thuế trước khi thông quan hoặc giải phóng hàng hóa;

- Trường hợp được tổ chức tín dụng bảo lãnh số thuế phải nộp: nộp thuế trước khi thông quan hoặc giải phóng hàng hóa. Tuy nhiên được thông quan hoặc giải phóng hàng hóa khi chưa nộp thuế nhưng phải nộp tiền chậm nộp kể từ ngày được thông quan hoặc giải phóng hàng hóa đến ngày nộp thuế.

+ Thời hạn bảo lãnh tối đa là 30 ngày, kể từ ngày đăng ký tờ khai hải quan.

+ Trường hợp đã được tổ chức tín dụng bảo lãnh nhưng hết thời hạn bảo lãnh mà người nộp thuế chưa nộp thuế và tiền chậm nộp thì tổ chức bảo lãnh có trách nhiệm nộp đủ thuế và tiền chậm nộp thay cho người nộp thuế.

- Người nộp thuế được áp dụng chế độ ưu tiên theo quy định: nộp thuế chậm nhất vào ngày thứ mười của tháng kế tiếp.

- Nghị quyết 1193/NQ-UBTVQH15

- Nghị quyết 1194/NQ-UBTVQH15

- Nghị quyết 1195/NQ-UBTVQH15

- Nghị quyết 1197/NQ-UBTVQH15

- Nghị quyết 1196/NQ-UBTVQH15

- Nghị quyết 1198/NQ-UBTVQH15

- Nghị quyết 1200/NQ-UBTVQH15

- Nghị quyết 1201/NQ-UBTVQH15

- Nghị quyết 1202/NQ-UBTVQH15

- Nghị quyết 1105/NQ-UBTVQH15

- Nghị quyết 1106/NQ-UBTVQH15

- Thông tư 73/2024/TT-BTC

- Địa chỉ, số điện thoại các Chi cục thuế tại Hà Tĩnh mới nhất?

- Nguyên tắc kế toán Tài khoản 141 theo Thông tư 200 ra sao? Hướng dẫn phương pháp hạch toán tài khoản 141?

- Mức lãi suất áp dụng cho các khoản tạm ứng, vay ngân quỹ nhà nước của ngân sách trung ương?

- Thu hồi chứng chỉ thẩm tra viên an toàn giao thông đường bộ đối với trường hợp nào?

- Xe cơ giới nước ngoài tham gia giao thông tại Việt Nam quy định như thế nào?

- Khoản chi từ Quỹ phát triển khoa học và công nghệ của doanh nghiệp có được khấu trừ thuế TNDN?

- Có được sử dụng tạm thời lòng đường để tổ chức đám cưới không?

- Thuế tiêu thụ đặc biệt thuộc loại khai thuế nào? Thời hạn nộp hồ sơ khai thuế tiêu thụ đặc biệt là bao lâu?

- Điều kiện để hồ sơ quyết toán thuế TNCN có đề nghị hoàn trả được xử lý theo quy trình tự động?

- Lương tối thiểu vùng Tỉnh Kiên Giang năm 2025 là bao nhiêu?