Mẫu thông báo về hóa đơn điện tử cần rà soát năm 2023 (Mẫu 01/TB-RSĐT)? Lập hóa đơn điện tử có mã và không có mã của cơ quan thuế thế nào?

- Quy định mẫu thông báo về hóa đơn điện tử cần rà soát 2023?

- Cơ quan thuế phát hiện hóa đơn điện tử có mã của cơ quan thuế hoặc hóa đơn điện tử không có mã của cơ quan thuế đã lập có sai sót thì xử lý thế nào?

- Lập hóa đơn điện tử có mã của cơ quan thuế như thế nào?

- Lập hóa đơn điện tử không có mã của cơ quan thuế như thế nào?

- Người bán hàng hóa, cung cấp dịch vụ sử dụng hóa đơn điện tử có mã của cơ quan thuế có trách nhiệm như thế nào?

Quy định mẫu thông báo về hóa đơn điện tử cần rà soát 2023?

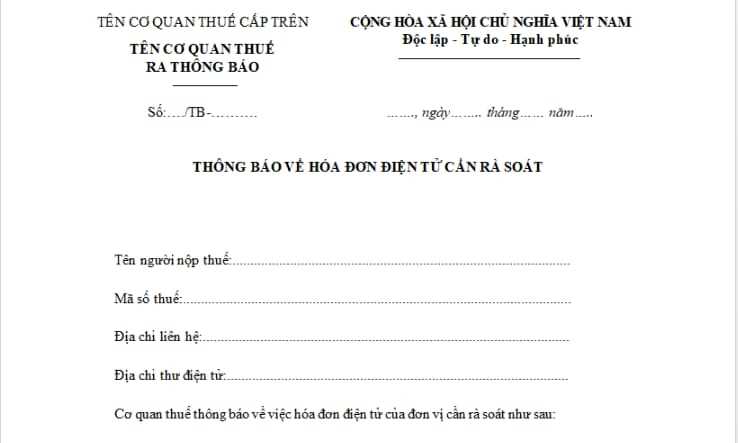

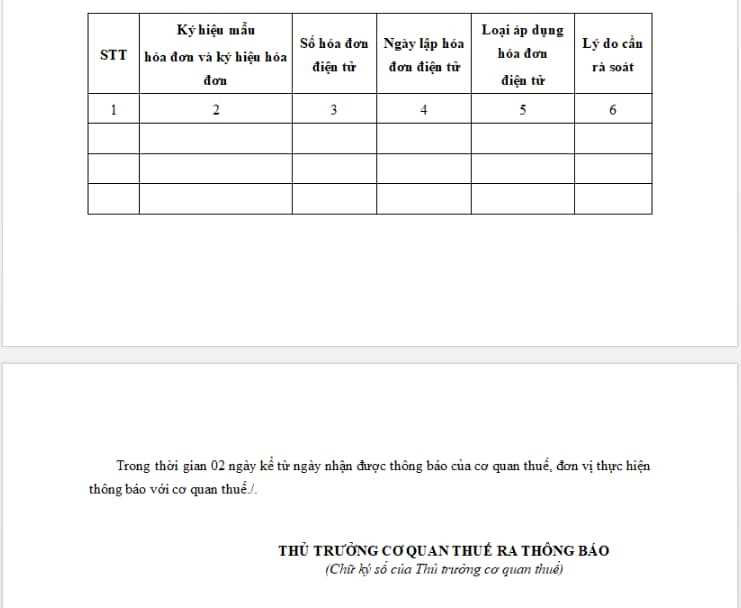

Căn cứ Mẫu số 01/TB-RSĐT quy định ban hành kèm theo Nghị định 123/2020/NĐ-CP quy định mẫu thông báo về hóa đơn điện tử cần rà soát như sau:

Như vậy, mẫu thông báo về hóa đơn điện tử cần rà soát được quy định gồm những nội dung như trên.

Tải mẫu hóa đơn điện tử cần rà soát: Tại Đây

Mẫu thông báo về hóa đơn điện tử cần rà soát năm 2023 (Mẫu 01/TB-RSĐT)? Lập hóa đơn điện tử có mã và không có mã của cơ quan thuế thế nào? (Hình từ internet)

Cơ quan thuế phát hiện hóa đơn điện tử có mã của cơ quan thuế hoặc hóa đơn điện tử không có mã của cơ quan thuế đã lập có sai sót thì xử lý thế nào?

Căn cứ khoản 3 Điều 19 Nghị định 123/2020/NĐ-CP quy định về thông báo hóa đơn điện tử có mã của cơ quan thuế hoặc hóa đơn điện tử không có mã như sau:

Xử lý hóa đơn có sai sót

...

3. Trường hợp cơ quan thuế phát hiện hóa đơn điện tử có mã của cơ quan thuế hoặc hóa đơn điện tử không có mã của cơ quan thuế đã lập có sai sót thì cơ quan thuế thông báo cho người bán theo Mẫu số 01/TB-RSĐT Phụ lục IB ban hành kèm theo Nghị định này để người bán kiểm tra sai sót.

Theo thời hạn thông báo ghi trên Mẫu số 01/TB-RSĐT Phụ lục IB, người bán thực hiện thông báo với cơ quan thuế theo Mẫu số 04/SS-HĐĐT tại Phụ lục IA ban hành kèm theo Nghị định này về việc kiểm tra hóa đơn điện tử đã lập có sai sót.

Hết thời hạn thông báo ghi trên Mẫu số 01/TB-RSĐT Phụ lục IB mà người bán không thông báo với cơ quan thuế thì cơ quan thuế tiếp tục thông báo lần 2 cho người bán theo Mẫu số 01/TB-RSĐT Phụ lục IB. Trường hợp quá thời hạn thông báo lần 2 ghi trên Mẫu số 01/TB-RSĐT Phụ lục IB mà người bán không có thông báo thì cơ quan thuế xem xét chuyển sang trường hợp kiểm tra về sử dụng hóa đơn điện tử.

Như vậy, thông báo hóa đơn điện tử có mã của cơ quan thuế hoặc hóa đơn điện tử không có mã có phát hiện sai sót được thực hiện như trên.

Lập hóa đơn điện tử có mã của cơ quan thuế như thế nào?

Căn cứ Điều 17 Nghị định 123/2020/NĐ-CP quy định về lập hóa đơn điện tử có mã của cơ quan thuế được quy định như sau:

Lập hóa đơn điện tử có mã của cơ quan thuế

1. Lập hóa đơn điện tử có mã của cơ quan thuế

a) Doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh thuộc đối tượng nêu tại khoản 1 Điều 14 Nghị định này nếu truy cập Cổng thông tin điện tử của Tổng cục Thuế để lập hóa đơn thì sử dụng tài khoản đã được cấp khi đăng ký để thực hiện:

- Lập hóa đơn bán hàng hóa, cung cấp dịch vụ.

- Ký số trên các hóa đơn đã lập và gửi hóa đơn để cơ quan thuế cấp mã.

b) Doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh sử dụng hóa đơn điện tử có mã của cơ quan thuế thông qua tổ chức cung cấp dịch vụ hóa đơn điện tử thì truy cập vào trang thông tin điện tử của tổ chức cung cấp dịch vụ hóa đơn điện tử hoặc sử dụng phần mềm hóa đơn điện tử của đơn vị để thực hiện:

- Lập hóa đơn bán hàng hóa, cung cấp dịch vụ.

- Ký số trên các hóa đơn đã lập và gửi hóa đơn qua tổ chức cung cấp dịch vụ hóa đơn điện tử để cơ quan thuế cấp mã.

2. Cấp mã hóa đơn

a) Hóa đơn được cơ quan thuế cấp mã phải đảm bảo:

- Đầy đủ nội dung về hóa đơn điện tử theo quy định tại Điều 10 Nghị định này.

- Đúng định dạng về hóa đơn điện tử theo quy định tại Điều 12 Nghị định này.

- Đúng thông tin đăng ký theo quy định tại Điều 15 Nghị định này.

- Không thuộc trường hợp ngừng sử dụng hóa đơn điện tử có mã của cơ quan thuế theo quy định tại khoản 1 Điều 16 Nghị định này.

b) Hệ thống cấp mã hóa đơn của Tổng cục Thuế tự động thực hiện cấp mã hóa đơn và gửi trả kết quả cấp mã hóa đơn cho người gửi.

3. Doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh bán hàng hóa, cung cấp dịch vụ có trách nhiệm gửi hóa đơn điện tử đã được cấp mã của cơ quan thuế cho người mua. Phương thức gửi và nhận hóa đơn được thực hiện theo thỏa thuận giữa người bán và người mua, đảm bảo phù hợp với quy định của pháp luật về giao dịch điện tử.

Như vậy, lập hóa đơn điện tử có mã của cơ quan thuế được quy định như trên.

Lập hóa đơn điện tử không có mã của cơ quan thuế như thế nào?

Căn cứ Điều 18 Nghị định 123/2020/NĐ-CP quy định về việc lập hóa đơn điện tử không có mã của cơ quan thuế như sau:

Lập hóa đơn điện tử không có mã của cơ quan thuế

1. Doanh nghiệp, tổ chức kinh tế được sử dụng hóa đơn điện tử không có mã của cơ quan thuế khi bán hàng hóa, cung cấp dịch vụ sau khi nhận được thông báo chấp nhận của cơ quan thuế.

2. Doanh nghiệp, tổ chức kinh tế sử dụng phần mềm để lập hóa đơn điện tử khi bán hàng hóa, cung cấp dịch vụ, ký số trên hóa đơn điện tử và gửi cho người mua bằng phương thức điện tử theo thỏa thuận giữa người bán và người mua, đảm bảo phù hợp với quy định của pháp luật về giao dịch điện tử."

Như vậy, việc lập hóa đơn điện tử không có mã của cơ quan thuế như trên.

Người bán hàng hóa, cung cấp dịch vụ sử dụng hóa đơn điện tử có mã của cơ quan thuế có trách nhiệm như thế nào?

Căn cứ tại Điều 21 Nghị định 123/2020/NĐ-CP quy định người bán hàng hóa, cung cấp dịch vụ sử dụng hóa đơn điện tử có mã của cơ quan thuế có trách nhiệm như sau:

- Quản lý tên và mật khẩu của các tài khoản đã được cơ quan thuế cấp.

- Tạo lập hóa đơn điện tử về bán hàng hóa, cung cấp dịch vụ để gửi đến cơ quan thuế cấp mã và chịu trách nhiệm trước pháp luật về tính hợp pháp, chính xác của hóa đơn điện tử.

- Gửi hóa đơn điện tử có mã của cơ quan thuế đến người mua ngay sau khi nhận được hóa đơn điện tử có mã của cơ quan thuế.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Người lao động nước ngoài thuộc đối tượng tham gia bảo hiểm xã hội bắt buộc khi về nước có được hưởng BHXH một lần không?

- Tiêu chuẩn xét tặng danh hiệu Tập thể lao động tiên tiến hàng năm của Tòa án Nhân dân từ 11/6/2024 thế nào?

- Doanh nghiệp lấy lợi nhuận từ kinh doanh dịch vụ viễn thông này để hỗ trợ cho việc kinh doanh DV viễn thông khác được không?

- Phương án phục hồi hoạt động kinh doanh của doanh nghiệp mất khả năng thanh toán có cần phải nêu rõ các biện pháp hay không?

- Việc sửa đổi APA được thực hiện trong trường hợp nào? APA có bị thu hồi trong quá trình đề nghị sửa đổi APA không?