Mẫu chứng từ điều chỉnh thông tin ghi Sổ kế toán thuế được quy định thế nào? Phương pháp lập chứng từ điều chỉnh thông tin ghi sổ kế toán thuế là gì?

Mẫu chứng từ điều chỉnh thông tin ghi Sổ kế toán thuế được quy định thế nào?

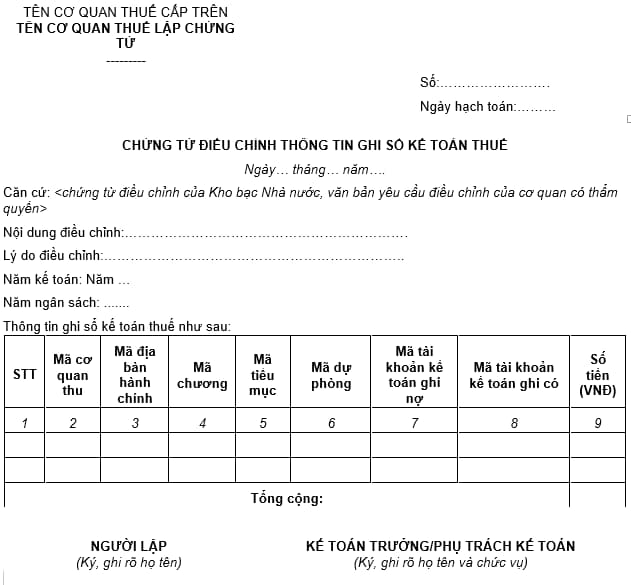

Hiện nay, Mẫu chứng từ điều chỉnh thông tin ghi Sổ kế toán thuế được quy định tại Mẫu số 01/CT-KTT ban hành kèm theo Thông tư 111/2021/TT-BTC:

Tải Mẫu chứng từ điều chỉnh thông tin ghi Sổ kế toán thuế: tại đây

Mẫu chứng từ điều chỉnh thông tin ghi Sổ kế toán thuế được quy định thế nào? Phương pháp lập chứng từ điều chỉnh thông tin ghi sổ kế toán thuế?

Chứng từ điều chỉnh thông tin ghi sổ kế toán thuế được dùng để làm gì?

Căn cứ Mục III Phụ lục III ban hành kèm theo Thông tư 111/2021/TT-BTC có quy định như sau:

III. NỘI DUNG PHƯƠNG PHÁP LẬP CHỨNG TỪ KẾ TOÁN THUẾ (Mẫu số 01/CT-KTT)

1. Mục đích

Chứng từ điều chỉnh thông tin ghi sổ kế toán thuế do Bộ phận kế toán thuế lập để ghi Sổ kế toán thuế trong trường hợp cần điều chỉnh số liệu trên báo cáo kế toán thuế cho phù hợp với thông tin hạch toán thu ngân sách nhà nước của Kho bạc Nhà nước theo quy định hoặc theo đề nghị của cơ quan có thẩm quyền hoặc do cơ quan thuế phát hiện sai, sót và được Tổng cục Thuế phê duyệt về việc điều chỉnh sổ kế toán thuế.

Theo đó, chứng từ điều chỉnh thông tin ghi sổ kế toán thuế do Bộ phận kế toán thuế lập để ghi Sổ kế toán thuế trong trường hợp cần điều chỉnh số liệu trên báo cáo kế toán thuế cho phù hợp với thông tin hạch toán thu ngân sách nhà nước của Kho bạc Nhà nước theo quy định

Ngoài ra nếu có đề nghị của cơ quan có thẩm quyền hoặc do cơ quan thuế phát hiện sai, sót và được Tổng cục Thuế phê duyệt về việc điều chỉnh sổ kế toán thuế thì chứng từ điều chỉnh thông tin ghi sổ kế toán thuế sẽ được dùng để ghi Sổ kế toán thuế, chứng từ điều chỉnh thông tin ghi sổ kế toán thuế sẽ được Bộ phận kế toán thuế lập để ghi Sổ kế toán thuế.

Phương pháp lập chứng từ điều chỉnh thông tin ghi sổ kế toán thuế được hướng dẫn như thế nào?

Căn cứ tiểu mục 3 Mục III Phụ lục III ban hành kèm theo Thông tư 111/2021/TT-BTC có quy định hướng dẫn như sau:

III. NỘI DUNG PHƯƠNG PHÁP LẬP CHỨNG TỪ KẾ TOÁN THUẾ (Mẫu số 01/CT-KTT)

3. Phương pháp lập

a) Số: Ghi số chứng từ do bộ phận kế toán lập, số này do Phân hệ kế toán thuế hỗ trợ tạo khi thực hiện lập chứng từ trên ứng dụng.

b) Ngày hạch toán: Xác định theo quy định tại khoản 2 Điều 8 Thông tư này.

c) Ngày...tháng...năm...: Ghi ngày, tháng, năm lập chứng từ kế toán thuế.

d) Căn cứ: Ghi rõ số, ngày chứng từ điều chỉnh của Kho bạc Nhà nước hoặc văn bản của cơ quan có thẩm quyền.

đ) Nội dung, lý do điều chỉnh: Ghi nội dung, lý do điều chỉnh theo chứng từ điều chỉnh của Kho bạc Nhà nước hoặc văn bản của cơ quan có thẩm quyền hoặc phê duyệt của Tổng cục Thuế.

e) Năm kế toán: Ghi năm phát sinh sai sót cần điều chỉnh, chỉ ghi trong trường hợp sai sót số liệu kế toán của các năm trước, điều chỉnh trong năm nay và lên báo cáo kế toán của năm cần điều chỉnh.

g) Năm ngân sách: Chỉ ghi trong trường hợp sai sót số liệu kế toán của các năm trước, điều chỉnh trong năm nay và lên báo cáo kế toán thuế của năm nay với giá trị “01”.

h) Thông tin điều chỉnh:

Cột 1: Số thứ tự.

Cột 2,3,4,5,6,7: Mã cơ quan thu, mã địa bàn hành chính, mã chương, mã tiểu mục, mã tài khoản kế toán ghi nợ, mã tài khoản kế toán ghi có của khoản điều chỉnh.

Cột 8: Số tiền tương ứng với mã cơ quan thu, mã địa bàn hành chính, mã chương, mã tiểu mục, mã tài khoản kế toán ghi nợ, mã tài khoản kế toán ghi có của khoản điều chỉnh.

k) Chứng từ ghi sổ kế toán thuế do Bộ phận kế toán thuế lập trên hệ thống và Kế toán trưởng/Phụ trách kế toán thuế có trách nhiệm ký trên chứng từ, ghi rõ căn cứ điều chỉnh, hồ sơ được phép điều chỉnh kèm theo.

Theo đó, khi Bộ phận kế toán thuế lập chứng từ điều chỉnh thông tin ghi sổ kế toán thuế thì thực hiện theo phương pháp được hướng dẫn như trên.

Chứng từ kế toán thuế phải đảm bảo những nội dung gì?

Căn cứ tại khoản 2 Điều 16 Thông tư 111/2021/TT-BTC quy định:

Chứng từ kế toán thuế

1. Chứng từ kế toán thuế phải thực hiện theo đúng nội dung, phương pháp lập, ký chứng từ theo quy định của Luật Kế toán và có đầy đủ các thông tin theo hướng dẫn tại khoản 2 Điều 12 Thông tư này. Chứng từ kế toán thuế phản ánh thông tin số phải thu, đã thu, còn phải thu, phải hoàn, đã hoàn, còn phải hoàn, miễn, giảm, khoanh nợ, xóa nợ được lập trong một số trường hợp theo quy định tại khoản 2 Điều này.

2. Các trường hợp lập chứng từ kế toán thuế

a) Trường hợp cơ quan thuế phải điều chỉnh số liệu thu ngân sách nhà nước theo đề nghị của Kho bạc Nhà nước hoặc cơ quan có thẩm quyền mà thông tin điều chỉnh chỉ ảnh hưởng đến dữ liệu báo cáo kế toán thuế, không làm thay đổi nghĩa vụ thuế của người nộp thuế trên Phân hệ quản lý nghĩa vụ người nộp thuế.

b) Trường hợp thay đổi về chính sách dẫn đến phải điều chỉnh dữ liệu báo cáo kế toán thuế mà không làm thay đổi nghĩa vụ thuế của người nộp thuế.

3. Danh mục chứng từ kế toán thuế

Danh mục, mẫu và phương pháp lập chứng từ kế toán thuế quy định tại Phụ lục II ban hành kèm theo Thông tư này.

Theo đó, chứng từ kế toán thuế phải thực hiện theo đúng nội dung, phương pháp lập, ký chứng từ theo quy định của Luật Kế toán và có đầy đủ các thông tin theo hướng dẫn tại khoản 2 Điều 12 Thông tư 111/2021/TT-BTC.

Ngoài ra, chứng từ kế toán thuế phải phản ánh thông tin số phải thu, đã thu, còn phải thu, phải hoàn, đã hoàn, còn phải hoàn, miễn, giảm, khoanh nợ, xóa nợ được lập.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Sở hữu chung của vợ chồng có thể phân chia không? Tài sản chung của vợ chồng có thuộc sở hữu chung hợp nhất?

- Hội nghị công chức viên chức người lao động quyết định những vấn đề gì? Trình tự tổ chức thực hiện như thế nào? Mấy năm tổ chức một lần?

- Gói thầu thuốc biệt dược gốc có thể có nhiều thuốc biệt dược gốc hoặc sinh phẩm tham chiếu không?

- Mẫu đánh giá chuẩn nghề nghiệp giáo viên tiểu học mới nhất năm 2024? Bảng minh chứng đánh giá chuẩn nghề nghiệp giáo viên tiểu học 2024 được quy định như thế nào?

- Phụ lục I Minh chứng đánh giá chuẩn nghề nghiệp giáo viên phổ thông mới nhất 2024? Có bao nhiêu tiêu chuẩn đánh giá chuẩn nghề nghiệp giáo viên?