Tải mẫu Biên bản chi trả tiền bồi thường nhà nước tại cơ quan Thuế mới nhất ở đâu? Chi trả tiền bồi thường bằng phương thức nào phải lập biên bản?

- Mẫu Biên bản chi trả tiền bồi thường nhà nước tại cơ quan Thuế mới nhất hiện nay ra sao?

- Hết thời hạn từ ngày nhận được thông báo về việc chi trả tiền bồi thường mà người yêu cầu bồi thường không nhận tiền bồi thường thì cơ quan Thuế xử lý như thế nào?

- Chi trả tiền bồi thường nhà nước tại cơ quan Thuế bằng phương thức nào phải lập biên bản?

- Sau khi chi trả tiền bồi thường cho người bị thiệt hại, cơ quan Thuế trực tiếp quản lý người thi hành công vụ gây thiệt hại phải làm gì?

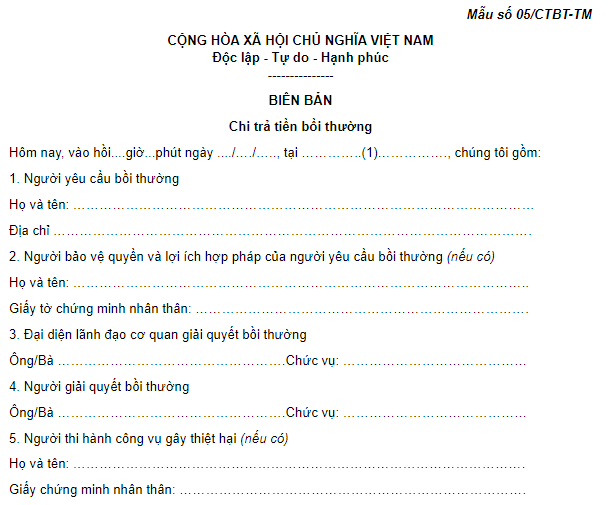

Mẫu Biên bản chi trả tiền bồi thường nhà nước tại cơ quan Thuế mới nhất hiện nay ra sao?

Mẫu Biên bản chi trả tiền bồi thường nhà nước tại cơ quan Thuế mới nhất hiện nay thực hiện theo Mẫu số 05/CTBT-TM Ban hành kèm theo Quy chế giải quyết bồi thường nhà nước tại cơ quan Thuế các cấp kèm theo Quyết định 657/QĐ-TCT năm 2023 như sau:

> Tải về mẫu Biên bản chi trả tiền bồi thường nhà nước tại cơ quan Thuế mới nhất hiện nay tại đây.

Chi trả tiền bồi thường nhà nước tại cơ quan Thuế (Hình từ Internet)

Hết thời hạn từ ngày nhận được thông báo về việc chi trả tiền bồi thường mà người yêu cầu bồi thường không nhận tiền bồi thường thì cơ quan Thuế xử lý như thế nào?

Hết thời hạn từ ngày nhận được thông báo về việc chi trả tiền bồi thường mà người yêu cầu bồi thường không nhận tiền bồi thường thì cơ quan Thuế xử lý theo quy định khoản 3 Điều 20 Ban hành kèm theo Quy chế giải quyết bồi thường nhà nước tại cơ quan Thuế các cấp kèm theo Quyết định 657/QĐ-TCT năm 2023 như sau:

Chi trả tiền bồi thường

1. Cơ quan Thuế giải quyết bồi thường thực hiện chi trả tiền bồi thường theo quy định tại Điều 62 Luật TNBTCNN, Luật Ngân sách nhà nước, Quyết định số 13/2016/QĐ-TTg , Thông tư số 76/2016/TT-BTC và các văn bản sửa đổi, bổ sung (nếu có); hướng dẫn của Tổng cục Thuế (Vụ Tài vụ - Quản trị).

2. Đối với việc thi hành bản án, quyết định của Tòa án về giải quyết bồi thường thì cơ quan Thuế trực tiếp quản lý người thi hành công vụ gây thiệt hại có trách nhiệm chi trả tiền bồi thường cho người yêu cầu bồi thường theo bản án, quyết định có hiệu lực pháp luật của Tòa án về giải quyết yêu cầu bồi thường.

3. Hết thời hạn 03 năm kể từ ngày nhận được thông báo về việc chi trả tiền bồi thường theo mẫu số 19/BTNN ban hành kèm theo Thông tư số 04/2018/TT-BTP mà người yêu cầu bồi thường không nhận tiền bồi thường thì cơ quan Thuế trực tiếp quản lý công chức thi hành công vụ gây thiệt hại làm thủ tục sung quỹ nhà nước theo quy định của pháp luật. Khoảng thời gian có sự kiện bất khả kháng hoặc trở ngại khách quan theo quy định của Bộ luật Dân sự không tính vào thời hạn quy định tại khoản này.

...

Theo quy định trên, hết thời hạn 03 năm kể từ ngày nhận được thông báo về việc chi trả tiền bồi thường theo mẫu số 19/BTNN ban hành kèm theo Thông tư 04/2018/TT-BTP mà người yêu cầu bồi thường không nhận tiền bồi thường thì cơ quan Thuế trực tiếp quản lý công chức thi hành công vụ gây thiệt hại làm thủ tục sung quỹ nhà nước theo quy định của pháp luật. Khoảng thời gian có sự kiện bất khả kháng hoặc trở ngại khách quan theo quy định của Bộ luật Dân sự không tính vào thời hạn quy định tại khoản này.

Chi trả tiền bồi thường nhà nước tại cơ quan Thuế bằng phương thức nào phải lập biên bản?

Chi trả tiền bồi thường nhà nước tại cơ quan Thuế bằng phương thức được quy định khoản 4 Điều 20 Ban hành kèm theo Quy chế giải quyết bồi thường nhà nước tại cơ quan Thuế các cấp kèm theo Quyết định 657/QĐ-TCT năm 2023 như sau:

Chi trả tiền bồi thường

...

4. Phương thức chi trả tiền bồi thường gồm chi trả trực tiếp bằng tiền mặt hoặc chi trả qua chuyển khoản cho người yêu cầu bồi thường. Trường hợp chi trả trực tiếp bằng tiền mặt thì việc chi trả phải được lập thành biên bản theo Mẫu số 05/CTBT-TM ban hành kèm theo Quy chế này và phải có đầy đủ chữ ký của các bên tham gia giao nhận tiền. Trường hợp chi trả qua chuyển khoản thì phải bảo đảm đúng số tài khoản, chủ tài khoản, nơi mở tài khoản theo Biên bản kết quả thương lượng và phải lưu giữ các văn bản xác minh cho việc đã chi trả tiền bồi thường.

Theo đó, phương thức chi trả tiền bồi thường gồm chi trả trực tiếp bằng tiền mặt hoặc chi trả qua chuyển khoản cho người yêu cầu bồi thường.

Trường hợp chi trả trực tiếp bằng tiền mặt thì việc chi trả phải được lập thành biên bản theo Mẫu số 05/CTBT-TM ban hành kèm theo Quy chế này và phải có đầy đủ chữ ký của các bên tham gia giao nhận tiền.

Trường hợp chi trả qua chuyển khoản thì phải bảo đảm đúng số tài khoản, chủ tài khoản, nơi mở tài khoản theo Biên bản kết quả thương lượng và phải lưu giữ các văn bản xác minh cho việc đã chi trả tiền bồi thường.

Sau khi chi trả tiền bồi thường cho người bị thiệt hại, cơ quan Thuế trực tiếp quản lý người thi hành công vụ gây thiệt hại phải làm gì?

Sau khi chi trả tiền bồi thường cho người bị thiệt hại, cơ quan Thuế trực tiếp quản lý người thi hành công vụ gây thiệt hại có trách nhiệm được quy định khoản 1 Điều 21 Ban hành kèm theo Quy chế giải quyết bồi thường nhà nước tại cơ quan Thuế các cấp kèm theo Quyết định 657/QĐ-TCT năm 2023 như sau:

Quyết toán kinh phí bồi thường

1. Sau khi chi trả tiền bồi thường cho người bị thiệt hại, cơ quan Thuế trực tiếp quản lý người thi hành công vụ gây thiệt hại có trách nhiệm gửi giấy tờ, tài liệu có liên quan đến việc chi trả tiền bồi thường về Tổng cục Thuế (Vụ Tài vụ - Quản trị) để quyết toán theo quy định tại Điều 63 Luật TNBTCNN.

2. Kết thúc năm ngân sách, cơ quan Thuế các cấp có trách nhiệm tổng hợp quyết toán kinh phí bồi thường vào báo cáo quyết toán chung của đơn vị theo quy định của pháp luật về ngân sách nhà nước và hướng dẫn của Tổng cục Thuế (Vụ Tài vụ - Quản trị).

Theo đó, sau khi chi trả tiền bồi thường cho người bị thiệt hại, cơ quan Thuế trực tiếp quản lý người thi hành công vụ gây thiệt hại có trách nhiệm gửi giấy tờ, tài liệu có liên quan đến việc chi trả tiền bồi thường về Tổng cục Thuế (Vụ Tài vụ - Quản trị) để quyết toán theo quy định tại Điều 63 Luật Trách nhiệm bồi thường của Nhà nước năm 2017.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Khi áp dụng thủ tục lựa chọn danh sách ngắn đối với đấu thầu rộng rãi hồ sơ mời quan tâm được phát hành miễn phí trên Hệ thống mạng đấu thầu quốc gia đúng không?

- Tác giả là gì? Đồng tác giả là gì? Hướng dẫn xác định thời hạn bảo hộ quyền tác giả trong trường hợp đồng tác giả?

- Lợi ích của cổ đông thiểu số là gì? Lợi ích của cổ đông thiểu số phản ánh những nội dung gì theo Chuẩn mực kế toán số 11?

- Tín dụng tiêu dùng có những nghiệp vụ nào? Ngân hàng thương mại có được góp vốn vào doanh nghiệp hoạt động trong lĩnh vực tín dụng tiêu dùng?

- Bãi ngoại quan là gì? Bãi ngoại quan được ngăn cách với các khu vực xung quanh bằng hình thức nào?