Tại Phần 1 chúng ta đã biết khoản nợ nào được tính là nợ xấu và cách để kiểm tra nợ xấu online bằng CIC. Phần này đề cập đến những khó khăn khi đi vay nếu bạn thuộc diện nợ xấu và cách xóa dấu nợ xấu là gì.

Xem lại phần 1: "Khi nào thì bị xếp vào diện nợ xấu? Hướng dẫn kiểm tra nợ xấu Online bằng CIC năm 2024"

Các bài viết liên quan

Vụ nợ tín dụng 8,8 tỷ của Eximbank, liệu ngân hàng còn thời hiệu khởi kiện?

Kể tên các loại phí phải trả khi sử dụng thẻ tín dụng!

.png)

(3) Người vay gặp khó khăn gì khi bị xếp vào diện nợ xấu?

Theo quy định của Thông tư 03/2013/TT-NHNN, thông tin tiêu cực về khách hàng vay sẽ được CIC sử dụng để tạo lập sản phẩm thông tin tín dụng. Thời gian lưu thông tin tối đa là 05 năm kể từ ngày kết thúc thông tin tiêu cực đó.

Dựa vào các thông tin về mức độ rủi ro và tình trạng nhóm nợ xấu của khách hàng mà các tổ chức tín dụng sẽ quyết định đồng ý cho vay hay không.

Do đó, nếu khách hàng thuộc nhóm nợ xấu sẽ gặp một số khó khăn khi tiếp cận gói tín dụng.

Trên thực tế, khách hàng có lịch sử nợ xấu vẫn có cơ hội tiếp cận tín dụng căn cứ trên mức độ rủi ro và đánh giá khách hàng vay của tổ chức tín dụng.

Việc đánh giá mức độ rủi ro đối với khách hàng dựa trên nhiều yếu tố, quy định pháp luật và quy định của tổ chức tín dụng; thông tin do CIC cung cấp là một trong nhiều kênh tham khảo, hỗ trợ đánh giá khách hàng vay, không phải là yếu tố duy nhất ảnh hưởng đến quyết định của tổ chức tín dụng.

(4) Cách xóa dấu nợ xấu

Cách để được xóa nợ xấu chính là tất toán khoản vay gốc và lãi, thời gian xóa lịch sử nợ xấu phụ thuộc vào thời gian quá hạn và cấp độ nợ xấu khác nhau như sau:

Nợ xấu thuộc nhóm 1: được cấp vốn ngay

Nợ xấu thuộc nhóm 2: lịch sử nợ xấu sẽ được xóa sau 01 năm (sau 01 năm thì khách hàng tiếp tục được vay)

Nợ xấu thuộc nhóm 3,4 và 5: lịch sử nợ xấu sẽ được xóa sau 05 năm (sau 05 năm thì khách hàng tiếp tục được vay)

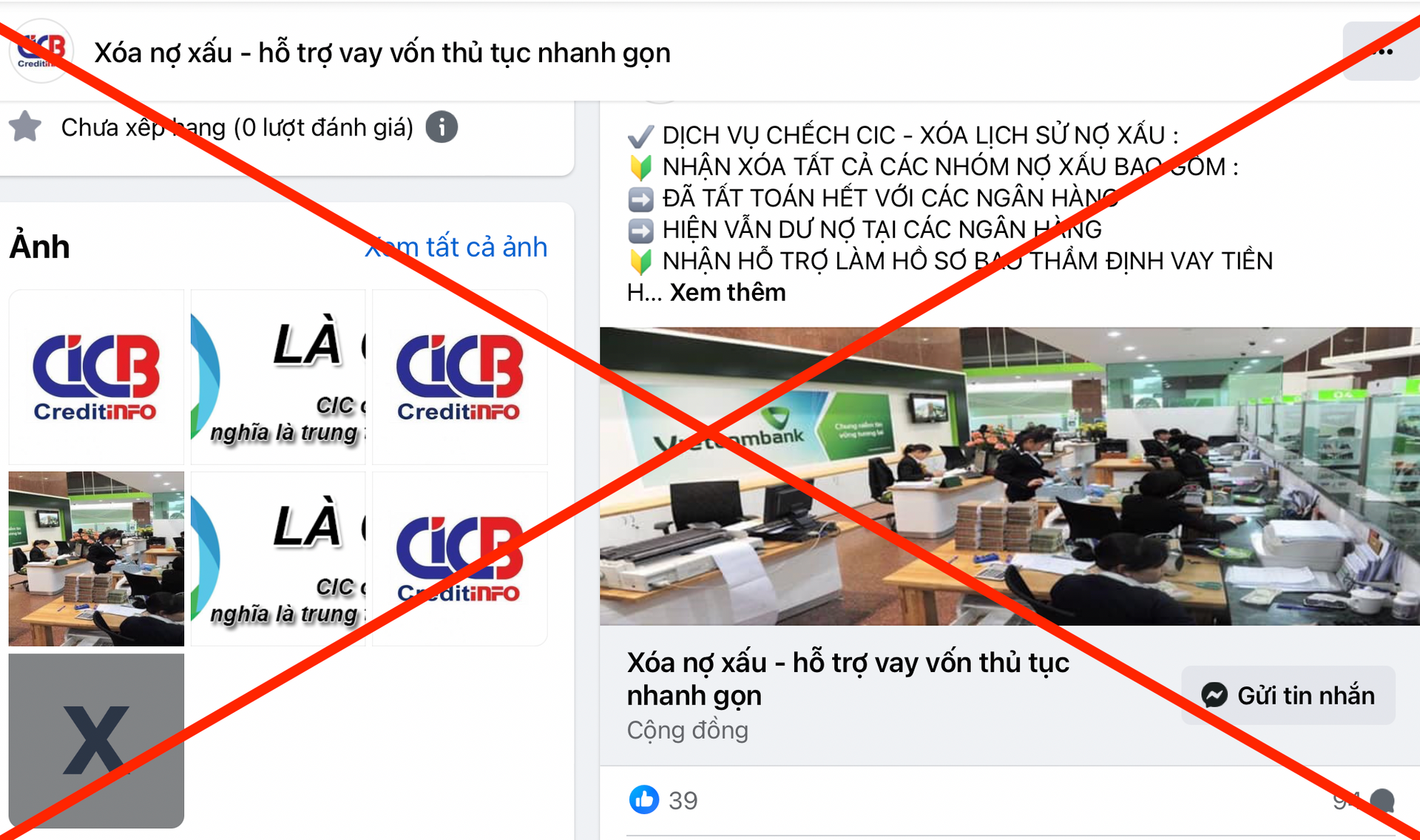

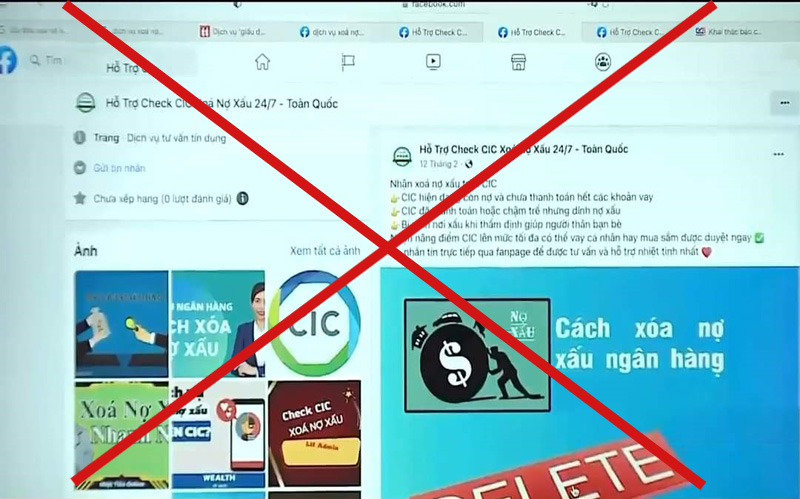

Hiện nay có nhiều quảng cáo về “dịch vụ” xóa nợ xấu trên CIC, khách hàng cần trả một khoản phí để nhanh chóng được xóa nợ xấu trên hệ thống CIC nhưng tất cả những quảng cáo này đều là hoạt động lừa đảo

Các thông tin của khách hàng tại CIC được lưu trữ, cập nhật một cách khách quan, trung thực. CIC hay bất kì tổ chức/cá nhân nào cũng không có quyền điều chỉnh, thay đổi các thông tin này.

Do đó, cách nhanh nhất để xóa nợ xấu trên CIC chính là làm việc trực tiếp với ngân hàng hoặc tổ chức tín dụng mà mình đã vay để thanh toán toàn bộ nợ gốc và lãi suất.

Các biện pháp cụ thể dưới đây sẽ giúp bạn cải thiện tình trạng nợ xấu và xóa nợ xấu trên hệ thống:

- Thanh toán các khoản vay dưới 10 triệu:

Theo quy định của Ngân hàng Nhà nước, các khoản vay quá hạn dưới 10 triệu đã được tất toán sẽ không xuất hiện trong lịch sử tín dụng. Vì thế, thanh toán những khoản nợ dưới 10 triệu sẽ giúp lịch sử tín dụng của bạn tốt hơn.

- Lên kế hoạch tất toán các khoản vay trên 10 triệu:

Các thông tin về lịch sử nợ xấu được cập nhật mỗi tháng một lần, theo quy định thì sau 12 tháng từ khi tất toán xong nợ nhóm 2, nợ xấu sẽ được xóa khỏi lịch sử tín dụng.

- Đăng ký nhận các báo cáo về thông tin tín dụng cá nhân:

Việc đăng ký nhận báo cáo về thông tin tín dụng cá nhân sẽ giúp cho bạn cập nhật và điều chỉnh kịp thời các khoản nợ, tránh trường hợp nợ xấu nhóm 2 sẽ nhảy sang nhóm 3, 4 và 5 vì thông tin nợ xấu thuộc các nhóm này cần thời gian 05 năm mới được xóa khỏi lịch sử tín dụng.

Nợ xấu không chỉ ảnh hưởng đến uy tín, gây khó khăn cho khách hàng khi muốn duyệt hồ sơ vay mà còn ảnh hưởng đến nền kinh tế xã hội.

Nếu tỉ lệ nợ xấu trên cả nước quá cao sẽ dẫn đến tình trạng các tổ chức tín dụng siết chặt các điều khoản cho vay, đưa ra nhiều quy định chặt chẽ, khó khăn hơn trong quy định khiến cho người dân và doanh nghiệp khó tiếp cận được các khoản vay, vạ lây các doanh nghiệp làm việc tốt cũng phải chịu ảnh hưởng chung.

Bản thân mỗi khách hàng vay khi đi vay đều nên chuẩn bị tâm thế có thể tất toán được khoản vay của bản thân,điều này không chỉ giúp cho bản thân tránh bị vào diện nợ xấu mà còn góp phần làm giảm tỉ lệ nợ xấu trong xã hội, giúp người dân và doanh nghiệp tiếp cận các khoản vay được thuận lợi hơn.

Vụ nợ tín dụng 8,8 tỷ của Eximbank, liệu ngân hàng còn thời hiệu khởi kiện?