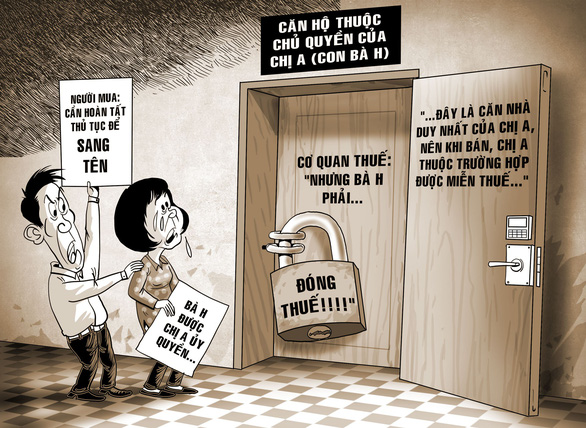

Nhà của con, ủy quyền cho mẹ, khi bán mẹ phải nộp thuế?

Bà Nguyễn Thị Diễm Hằng, ngụ tại phường 19, quận Bình Thạnh (TP.HCM), cho biết con gái bà là chị Lã Quí Tú Anh sở hữu một căn hộ tại phường An Phú, Q.2 và đây là căn nhà duy nhất con bà sở hữu. Nhưng vì đi du học nên Tú Anh ủy quyền cho mẹ là bà Hằng trông coi và quản lý căn hộ. Đến khi cần đóng tiền học, Tú Anh nhờ mẹ bán giúp căn hộ.

| "Tôi có được hưởng đồng tiền nào từ việc bán nhà cho con gái đâu mà cơ quan thuế bắt tôi nộp 120 triệu đồng. Tôi lấy đâu ra tiền để nộp chứ?" |

Bà NGUYỄN THỊ DIỄM HẰNG

Không được hưởng lợi vẫn phải nộp thuế

Chi cục Thuế Q.2 xác định tài sản này là căn nhà duy nhất của chị Tú Anh nên chị thuộc trường hợp được miễn thuế theo điều 3 thông tư 111/2013. Tuy nhiên, Chi cục Thuế Q.2 lại xác định người phải nộp thuế là bà Hằng theo điểm e, khoản 5, điều 2 thông tư 111. Cơ quan thuế viện dẫn hợp đồng ủy quyền của Tú Anh cho bà Hằng thể hiện bà Hằng có toàn quyền như người sở hữu căn nhà nên bà Hằng phải nộp thuế theo quy định. Số tiền thuế thu nhập cá nhân từ bán căn nhà trên mà Chi cục Thuế Q.2 buộc bà phải nộp là 120 triệu đồng.

Không đồng ý, bà Hằng khiếu nại lên Chi cục Thuế Q.2 cho rằng việc yêu cầu bà nộp thuế là không hợp lý. Bởi vì chính cơ quan thuế xác định tài sản thuộc sở hữu của Tú Anh và con gái bà không thuộc trường hợp phải đóng thuế.

Nhà của Tú Anh bà cũng không ở, không cho thuê, không được hưởng lợi gì từ việc nhận ủy quyền trông coi giúp. Sau khi bán căn nhà, toàn bộ số tiền này Tú Anh là người nhận hưởng chứ không phải bà. Do vậy, bà đề nghị cơ quan thuế rút lại yêu cầu nộp thuế đối với mình.

Thế nhưng, đến nay cơ quan thuế Q.2 vẫn không chấp nhận khiếu nại này. Hệ lụy là đến nay người mua căn nhà của chị Tú Anh không làm thủ tục sang tên được vì bà Hằng chưa nộp thuế, do đó người mua nhà liên tục gây áp lực với bà Hằng.

"Tôi có được hưởng đồng tiền nào từ việc bán nhà cho Tú Anh đâu mà cơ quan thuế bắt tôi nộp 120 triệu đồng, tôi lấy đâu ra tiền để nộp chứ. Tiền bán nhà của Tú Anh tôi đã chuyển cho Tú Anh sử dụng rồi" - bà Hằng nói.

Đang xem xét khiếu nại

Trao đổi với Tuổi Trẻ liên quan đến khiếu nại của bà Nguyễn Thị Diễm Hằng về việc bị thu thuế thu nhập cá nhân đối với người được ủy quyền là 120 triệu đồng khi đứng ra chuyển nhượng căn hộ tại chung cư Cantavil - nơi con gái bà đứng tên sở hữu, ông Nguyễn Nam Bình - cục phó Cục Thuế TP.HCM - cho biết hiện vụ việc đang được Chi cục Thuế Q.2 thụ lý và xem xét giải quyết khiếu nại của bà Diễm Hằng.

Về văn bản trước đó mà Chi cục Thuế Q.2 dẫn ra quy định tại thông tư 111 được ban hành năm 2013, theo đó: trường hợp ủy quyền quản lý bất động sản mà cá nhân nhận ủy quyền có quyền chuyển nhượng bất động sản hoặc có quyền như cá nhân sở hữu bất động sản thì người nộp thuế là cá nhân nhận ủy quyền bất động sản.

Từ căn cứ này, Chi cục Thuế Q.2 đã yêu cầu bà Nguyễn Thị Diễm Hằng phải nộp thuế. Về việc này, ông Nguyễn Nam Bình cho biết đó mới chỉ là văn bản Chi cục Thuế Q.2 trả lời cho chi nhánh Văn phòng đăng ký đất đai Q.2. Còn hiện nay cơ quan thuế sẽ xem xét lại toàn bộ hồ sơ, căn cứ pháp lý và xem có thêm yếu tố nào mới để giải quyết cho bà Hằng hay không, sau đó sẽ có văn bản trả lời khiếu nại chính thức.

"Về phía bà Hằng cũng được khiếu nại đến 2 cấp, nếu Chi cục Thuế Q.2 giải quyết mà bà Hằng cảm thấy chưa thỏa đáng thì có thể tiếp tục khiếu nại lên Cục Thuế TP và Cục Thuế TP sẽ là nơi có trả lời cuối cùng cho bà Hằng. Do hiện nay phía Chi cục Thuế Q.2 đang xem xét hồ sơ gốc nên Cục Thuế TP chưa thể trả lời quyết định thu thuế của Chi cục Thuế Q.2 là đúng hay sai" - ông Bình cho biết.

|

Cả người bán và người mua đều gặp rắc rối Thực tế từ việc mua bán nhà theo hợp đồng ủy quyền, không ít trường hợp cả người bán và người mua đều có thể gặp rắc rối vì chính sách thuế. Cụ thể, người được ủy quyền bán thì bị cơ quan thuế yêu cầu phải nộp thuế thu nhập cá nhân, dù thực tế họ không có thu nhập nào từ việc này. Khi bị yêu cầu nộp thuế thì họ sẽ khiếu nại dẫn đến kéo dài thời gian hoàn tất thủ tục đóng thuế. Khi đó, đến lượt người mua gặp rắc rối do người bán chưa thực hiện nghĩa vụ đóng thuế nên không thể hoàn tất thủ tục sang tên tài sản. |

Áp dụng quy định máy móc

Theo luật sư Vũ Quang Đức, trường hợp thu thuế của người được ủy quyền bán bất động sản khá phổ biến và nó trở thành vấn đề tranh cãi về pháp lý trong thời gian qua, thậm chí nhiều vụ đã bị khởi kiện ra tòa. Tuy nhiên, trong trường hợp bà Nguyễn Thị Diễm Hằng thì cơ quan thuế đã hiểu sai và áp dụng sai thông tư 111.

Cụ thể, có quy định thu thuế của người được ủy quyền là nhằm tránh trường hợp trốn thuế đối với người sở hữu tài sản đối với những người mua qua bán lại. Thay vì làm hợp đồng mua bán với người kinh doanh bất động sản thì người có bất động sản làm hợp đồng ủy quyền, sau đó người kinh doanh bất động sản làm hợp đồng bán tài sản cho người thứ 3 thì họ sẽ trốn được việc nộp thuế.

Trong trường hợp này, bà Hằng và chị Tú Anh là mẹ con mà chị Tú Anh không thuộc đối tượng chịu thuế nên không cần phải trốn thuế như những trường hợp khác. Do vậy, việc cơ quan thuế yêu cầu thu thuế của bà Hằng là không đúng. Nếu khiếu nại không được giải quyết thấu tình đạt lý, bà Hằng có thể khởi kiện quyết định hành chính ra tòa.

|

Chi cục Thuế Q.2 khẳng định làm đúng Trao đổi với Tuổi Trẻ chiều 22-11, ông Nguyễn Duy Thành, chi cục trưởng Chi cục Thuế Q.2, khẳng định đã làm đúng khi ra quyết định truy thu thuế đối với bà Hằng. Ở trường hợp này, nếu chị Tú Anh đứng tên trên hợp đồng mua bán cho bên thứ 3 thì cơ quan thuế không tính thuế thu nhập cá nhân vì chị chỉ có duy nhất căn nhà. Nhưng ở đây, người đứng tên trên hợp đồng chuyển nhượng là bà Hằng. Bà Hằng lại không thỏa điều kiện được miễn thuế theo điều kiện căn nhà duy nhất nên cơ quan thuế đã thu thuế. Ông Thành cũng cho biết sau khi có khiếu nại của bà Hằng, ông đã làm việc với các cán bộ chi cục để rà soát lại hồ sơ pháp lý và thấy trường hợp này cán bộ thuế đã làm đúng. "Trên thực tế không chỉ có bà Hằng gặp trường hợp này mà nhiều trường hợp khác cũng gặp vấn đề tương tự, không chỉ ở Chi cục Thuế Q.2 mà các cơ quan thuế khác cũng có. Thực tế trường hợp này thông tư cũng có cứng nhắc, nhưng chúng tôi buộc phải tuân theo chứ không thể làm trái được" - ông Thành nói. |