Quy trình 06 bước nộp thuế điện tử với hàng hóa xuất, nhập khẩu (Hình từ Internet)

Về vấn đề này THƯ VIỆN PHÁP LUẬT giải đáp như sau:

Tổng cục Hải quan ban hành Quyết định 101/QĐ-TCHQ ngày 18/01/2023 phê duyệt đề án "Thí điểm nộp thuế điện tử đối với hàng hóa xuất khẩu, nhập khẩu qua tổ chức cung ứng dịch vụ trung gian thanh toán".

Theo Quyết định 101/QĐ-TCHQ, phạm vi, đối tượng áp dụng thí điểm nộp thuế điện tử đối với hàng hóa xuất khẩu, nhập khẩu qua tổ chức cung ứng dịch vụ trung gian thanh toán được quy định như sau:

- Phạm vi áp dụng: Các khoản thuế và thu khác ngân sách nhà nước do cơ quan hải quan quản lý.

- Đối tượng tham gia:

+ Tổ chức cung ứng dịch vụ trung gian thanh toán tham gia thí điểm

+ Ngân hàng thương mại đã phối hợp thu với Tổng cục Hải quan

+ Người nộp thuế thực hiện nộp ngân sách nhà nước qua tổ chức cung ứng dịch vụ trung gian thanh toán

+ Cơ quan hải quan có các khoản thu ngân sách nhà nước nộp qua tổ chức cung ứng dịch vụ trung gian thanh toán

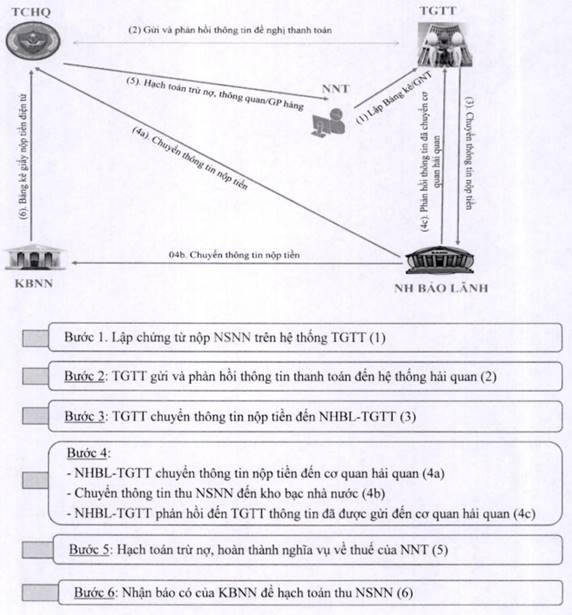

Căn cứ Phụ lục I Quyết định 101/QĐ-TCHQ, quy trình nộp thuế điện tử với hàng hóa xuất, nhập khẩu gồm 06 bước như sau:

Bước 1: Lập chứng từ nộp ngân sách nhà nước trên hệ thống hoặc ứng dụng của tổ chức cung ứng dịch vụ trung gian thanh toán

Người nộp thuế đăng nhập vào hệ thống hoặc ứng dụng của tổ chức cung ứng dịch vụ trung gian thanh toán, cập nhật thông tin người nộp thuế để truy vấn thông tin các khoản phải nộp tiền (chi tiết theo người nộp, mã hải quan, mã Kho bạc Nhà nước nơi cơ hải quan mở tài khoản, mã ngân hàng trích nợ, số tiền chi tiết theo từng sắc thuế, mục lục ngân sách nhà nước... và một số chỉ tiêu khác liên quan đến hệ thống).

Người nộp thuế kiểm tra các thông tin phải nộp: được phép lựa chọn số tiền sẽ nộp, phương tiện thanh toán (thẻ/tài khoản/QR/Ví điện tử...) trên hệ thống của tổ chức cung ứng dịch vụ trung gian thanh toán và tiếp tục Bước 2.

Bước 2: Tổ chức cung ứng dịch vụ trung gian thanh toán gửi và phản hồi thông tin nộp ngân sách nhà nước đến hệ thống hải quan.

Hệ thống tổ chức cung ứng dịch vụ trung gian thanh toán gửi thông điệp tra cứu đến hệ thống hải quan

* Trường hợp thông tin tra cứu hợp lệ

Sau khi hệ thống thông tin của Tổng cục Hải quan phản hồi tới tổ chức cung ứng dịch vụ trung gian thanh toán thông tin nợ các khoản khác của hồ sơ, nếu phù hợp thì tổ chức cung ứng dịch vụ trung gian thanh toán thực hiện thanh toán thông qua các phương tiện thanh toán (thẻ/tài khoản/QR/Ví điện tử...) theo đề nghị của người nộp thuế hoặc gửi thông điệp đến ngân hàng nơi người nộp thuế có tài khoản thanh toán để thực hiện trích tiền theo đề nghị của người nộp thuế.

Sau khi tổ chức cung ứng dịch vụ trung gian thanh toán thực hiện trích tiền của người nộp thuế thành công và chuyển đến ngân hàng bảo lãnh - TGTT thì chuyển sang Bước 3.

* Trường hợp có sai lệch thì xử lý:

- Sai số tiền, tên người nộp thuế, địa chỉ: thông tin cho người nộp thuế và đề nghị sửa đổi, nhập lại thông tin người nộp thuế kê khai phù hợp với dữ liệu của Cổng thanh toán điện tử hải quan.

- Trường hợp người nộp thuế kê khai số tiền thấp hơn hoặc cao hơn số tiền trong cơ sở dữ liệu của Cổng thanh toán điện tử hải quan thì người nộp thuế xem xét cập nhật lại số tiền phải nộp.

Bước 3: Tổ chức cung ứng dịch vụ trung gian thanh toán chuyển thông tin nộp tiền đến ngân hàng bảo lãnh - TGTT.

- Nếu chữ ký số của tổ chức cung ứng dịch vụ trung gian thanh toán phù hợp và ngân hàng bảo lãnh - TGTT chấp nhận lệnh nộp ngân sách nhà nước theo đúng lệnh thanh toán người nộp thuế đã lập giấy nộp tiền/Bảng kê trên hệ thống của tổ chức cung ứng dịch vụ trung gian thanh toán thì thực hiện trích chuyển tiền theo lệnh thanh toán và thực hiện tiếp theo Bước 4.

- Trường hợp, chữ ký số của tổ chức cung ứng dịch vụ trung gian thanh toán không phù hợp hoặc không thực hiện được do số dư không đảm bảo, hoặc ngân hàng bảo lãnh - TGTT không chấp nhận lệnh thanh toán, ngân hàng bảo lãnh - TGTT có thông báo tổ chức cung ứng dịch vụ trung gian thanh toán để chuyển đến người nộp thuế biết và sửa đổi các thông tin phù hợp.

Bước 4: Ngân hàng bảo lãnh - TGTT phản hồi thông tin đến Cổng thanh toán điện tử hải quan, Kho bạc Nhà nước, tổ chức cung ứng dịch vụ trung gian thanh toán.

- Ngay khi ngân hàng bảo lãnh - TGTT nhận thông tin thanh toán do tổ chức cung ứng dịch vụ trung gian thanh toán chuyển đến có gắn chữ ký số của tổ chức cung ứng dịch vụ trung gian thanh toán, chuyển ngay thông tin đến Cổng thanh toán điện tử hải quan (4a).

- Trường hợp thông điệp nộp tiền vào thời điểm trước giờ dừng giao dịch (COT), ngân hàng bảo lãnh - TGTT thực hiện theo thông tin nộp tiền do tổ chức cung ứng dịch vụ trung gian thanh toán chuyển nộp vào tài khoản của Kho bạc Nhà nước đặt tại ngân hàng ủy nhiệm thu hoặc qua kênh thanh toán của Ngân hàng Nhà nước, đồng thời phản hồi thông tin nộp tiền cho tổ chức cung ứng dịch vụ trung gian thanh toán (4b).

- Trường hợp thông điệp nộp tiền vào thời điểm sau giờ dừng giao dịch (COT), ngân hàng bảo lãnh - TGTT thực hiện theo thông tin nộp tiền do tổ chức cung ứng dịch vụ trung gian thanh toán chuyển nộp ngân sách nhà nước vào đầu giờ của ngày làm việc tiếp theo (trừ ngày làm việc cuối cùng của năm), đồng thời chuyển ngay tiền và thông tin nộp tiền vào tài khoản thu của Kho bạc Nhà nước.

Đối với ngày làm việc cuối cùng của năm phải phối hợp ngân hàng ủy nhiệm thu để hạch toán và truyền chứng từ ngay trong ngày làm việc cuối cùng của năm (4b).

+ Ngân hàng bảo lãnh - TGTT phản hồi thông tin kết quả thực chuyển nộp vào tài khoản của Kho bạc Nhà nước đến tổ chức cung ứng dịch vụ trung gian thanh toán (4c).

Việc truyền thông điệp về chứng từ liên quan đến thu ngân sách nhà nước được thực hiện online với cơ quan hải quan và phải đảm bảo đồng bộ, đầy đủ toàn vẹn dữ liệu hạch toán tại các bên liên quan đến chứng từ thanh toán.

Bước 5: Trừ nợ, thông quan/giải phóng hàng hóa:

Sau khi nhận được thông điệp do ngân hàng bảo lãnh - TGTT gửi đến Cổng thanh toán điện tử hải quan, hệ thống của hải quan tự động kiểm tra thông tin giấy nộp tiền, số tiền thuế đã nộp do ngân hàng bảo lãnh - TGTT chuyển đến với thông điệp do tổ chức cung ứng dịch vụ trung gian thanh toán gửi, nếu phù hợp hệ thống xử lý ngay và thực hiện trừ nợ, xác nhận hoàn thành nghĩa vụ thuế.

Bước 6: Cuối giờ làm việc hoặc đầu giờ sáng ngày làm việc tiếp theo, Kho bạc Nhà nước gửi bảng kê gắn chữ ký số giấy nộp tiền vào ngân sách nhà nước cho cơ quan thu qua Trung tâm dữ liệu của Bộ Tài chính; cơ quan hải quan căn cứ bảng kê gắn chữ ký số cập nhật vào hệ thống kế toán tập trung, hạch toán thu với ngân sách.

Quyết định 101/QĐ-TCHQ có hiệu lực kể từ ngày ký ban hành.

13,997

13,997

![]()

| Địa chỉ: | 17 Nguyễn Gia Thiều, P.6, Q.3, TP.HCM |

| Điện thoại: | (028) 3930 3279 (06 lines) |

| E-mail: | info@ThuVienPhapLuat.vn |

Mục lục bài viết

Mục lục bài viết