Mức thuế bảo vệ môi trường năm 2023 đối với xăng, dầu, mỡ nhờn là bao nhiêu?

Thuế bảo vệ môi trường là gì? Đối tượng nào phải chịu thuế bảo vệ môi trường?

Căn cứ theo quy định tại khoản 1 Điều 2 Luật Thuế bảo vệ môi trường 2010 quy định về giải thích từ ngữ theo đó:

Thuế bảo vệ môi trường là loại thuế gián thu, thu vào sản phẩm, hàng hóa (sau đây gọi chung là hàng hóa) khi sử dụng gây tác động xấu đến môi trường.

Căn cứ theo quy định tại Điều 3 Luật Thuế bảo vệ môi trường 2010 quy định về đối tượng chịu thuế bao vệ môi trường như sau:

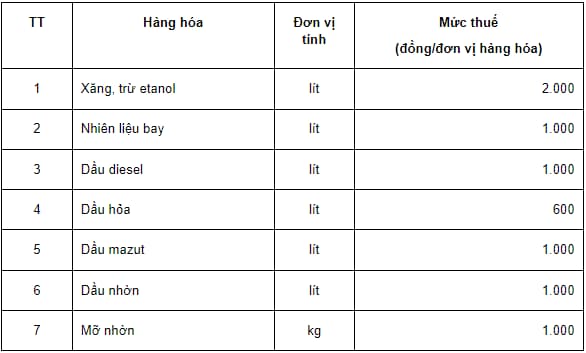

- Xăng, dầu, mỡ nhờn, bao gồm:

+ Xăng, trừ etanol;

+ Nhiên liệu bay;

+ Dầu diezel;

+ Dầu hỏa;

+ Dầu mazut;

+ Dầu nhờn;

+ Mỡ nhờn.

- Than đá, bao gồm:

+ Than nâu;

+ Than an-tra-xít (antraxit);

+ Than mỡ;

+ Than đá khác.

- Dung dịch hydro-chloro-fluoro-carbon (HCFC).

- Túi ni lông thuộc diện chịu thuế.

- Thuốc diệt cỏ thuộc loại hạn chế sử dụng.

- Thuốc trừ mối thuộc loại hạn chế sử dụng.

- Thuốc bảo quản lâm sản thuộc loại hạn chế sử dụng.

- Thuốc khử trùng kho thuộc loại hạn chế sử dụng.

- Trường hợp xét thấy cần thiết phải bổ sung đối tượng chịu thuế khác cho phù hợp với từng thời kỳ thì Ủy ban thường vụ Quốc hội xem xét, quy định.

Chính phủ quy định chi tiết Điều này.

Mức thuế bảo vệ môi trường năm 2023 đối với xăng, dầu, mỡ nhờn là bao nhiêu? (Hình từ Internet)

Mức thuế bảo vệ môi trường năm 2023 đối với xăng, dầu, mỡ nhờn là bao nhiêu?

Căn cứ theo quy định tại Điều 1 Nghị quyết 30/2022/UBTVQH15 quy định về mức thuế bảo vệ môi trường năm 2023 đối với xăng, dầu, mỡ nhờn như sau:

Mức thuế bảo vệ môi trường từ 01/01/2023 đến hết 31/12/2023 đối với xăng, dầu, mỡ nhờn được quy định theo bảng dưới đây như sau:

Đồng thời căn cứ theo quy định tại Điều 1 Nghị quyết 30/2022/UBTVQH15 quy định về mức thuế bảo vệ môi trường sau 31/12/2023 đối với xăng, dầu, mỡ nhờn như sau:

Mức thuế bảo vệ môi trường đối với xăng, dầu, mỡ nhờn

...

2. Mức thuế bảo vệ môi trường đối với xăng, dầu, mỡ nhờn từ ngày 01 tháng 01 năm 2024 được thực hiện theo quy định tại Mục I khoản 1 Điều 1 của Nghị quyết số 579/2018/UBTVQH14 ngày 26 tháng 9 năm 2018 của Ủy ban Thường vụ Quốc hội về Biểu thuế bảo vệ môi trường.

Theo đó, mức thuế bảo vệ môi trường đối với xăng, dầu, mỡ nhờn từ 01/01/2024 được thực hiện theo quy định tại Mục I khoản 1 Điều 1 Nghị quyết 579/2018/UBTVQH14.

Quy định về thời điểm áp dụng và điều khoản thi hành của Nghị quyết 30/2022/UBTVQH15?

Căn cứ theo quy định tại Điều 2 Nghị quyết 30/2022/UBTVQH15 quy định về thời điểm áp dụng và điều khoản thi hành của Nghị quyết 30/2022/UBTVQH15 như sau:

Điều khoản thi hành

1. Nghị quyết này có hiệu lực thi hành từ ngày 01 tháng 01 năm 2023.

2. Nghị quyết số 20/2022/UBTVQH15 ngày 06 tháng 7 năm 2022 của Ủy ban Thường vụ Quốc hội hết hiệu lực kể từ ngày Nghị quyết này có hiệu lực thi hành.

3. Không áp dụng mức thuế bảo vệ môi trường đối với xăng, dầu, mỡ nhờn quy định tại Mục I khoản 1 Điều 1 của Nghị quyết số 579/2018/UBTVQH14 ngày 26 tháng 9 năm 2018 của Ủy ban Thường vụ Quốc hội từ ngày Nghị quyết này có hiệu lực thi hành đến hết ngày 31 tháng 12 năm 2023.

4. Giao Chính phủ chỉ đạo các Bộ, cơ quan ngang Bộ, cơ quan khác ở trung ương, các địa phương, đơn vị có liên quan triển khai thực hiện Nghị quyết này.

Theo đó, Nghị quyết 30/2022/UBTVQH15 có hiệu lực thi hành từ 01/01/2023 và thay thế Nghị quyết 20/2022/UBTVQH15.

Phạm Văn Quốc