Tổng hợp mẫu Công văn giải trình thuế phổ biến, thông dụng nhất 2025 và cách viết

Giải trình thuế có thể được hiểu là gì?

Giải trình thuế là việc doanh nghiệp cung cấp thông tin, lý giải về các vấn đề liên quan đến nghĩa vụ thuế mà họ phải nộp cho cơ quan thuế. Quá trình này có thể xảy ra khi doanh nghiệp bị yêu cầu làm rõ một số sai sót hoặc vấn đề trong báo cáo thuế, hóa đơn, tờ khai thuế hay báo cáo tài chính. Mục đích của giải trình thuế là để làm rõ các tình huống không chính xác hoặc bất thường, giúp cơ quan thuế hiểu và chấp nhận các điều chỉnh nếu có, từ đó tránh các khoản phạt không đáng có. Việc giải trình thuế chính xác và đầy đủ sẽ giúp doanh nghiệp tuân thủ đúng quy định pháp luật về thuế và tài chính.

Thông thường, Công văn giải trình thuế sẽ bao gồm các nội dung chủ yếu như:

- Phần mở đầu: Thông tin về ngày, tháng, năm lập công văn, nội dung giải trình, cơ quan nhận công văn và thông tin doanh nghiệp (tên, đại diện pháp luật, số điện thoại…).

- Phần nội dung: Trình bày cụ thể vấn đề cần giải trình, căn cứ theo yêu cầu hoặc công văn số bao nhiêu, kèm theo tài liệu chứng minh (nếu có).

- Phần kết: Doanh nghiệp cam kết nội dung giải trình là chính xác và chịu trách nhiệm trước pháp luật.

Thông tin trên chỉ mang tính tham khảo./.

Tổng hợp mẫu Công văn giải trình thuế phổ biến, thông dụng nhất 2025

Dưới đây là tổng hợp mẫu Công văn giải trình thuế phổ biến, thông dụng nhất 2025:

Mẫu Công văn giải trình chung: https://cdn.thuvienphapluat.vn/uploads/DanLuat-BanAn/2025/2/mau-cv-giai-trinh-chung.doc

Mẫu Công văn giải trình chậm nộp Tờ khai thuế GTGT quý: https://cdn.thuvienphapluat.vn/uploads/DanLuat-BanAn/2025/2/mau-cv-giai-trinh-GTGT.doc

Mẫu Công văn giải trình mất hóa đơn: https://cdn.thuvienphapluat.vn/uploads/DanLuat-BanAn/2025/2/mau-cv-giai-trinh-mat-hoa-don.doc

Mẫu Công văn giải trình thuế số 1: https://cdn.thuvienphapluat.vn/uploads/DanLuat-BanAn/2025/2/mau-cv-giai-trinh-thue-so-1.doc

Mẫu Công văn giải trình thuế số 2: https://cdn.thuvienphapluat.vn/uploads/DanLuat-BanAn/2025/2/mau-cv-giai-trinh-thue-so-2.doc

Tổng hợp mẫu Công văn giải trình thuế phổ biến, thông dụng nhất 2025 và cách viết (hình từ internet)

Hướng dẫn cách soạn thảo Công văn giải trình về thuế

Dưới đây là hướng dẫn cách soạn thảo Công văn giải trình về thuế (tham khảo):

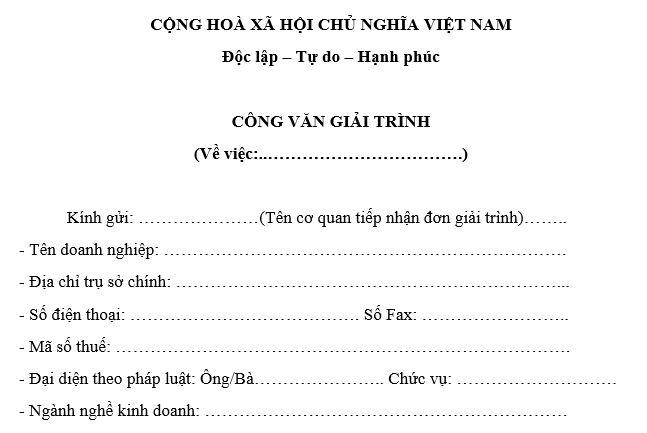

(1) Quốc hiệu - Tiêu ngữ

Đặt ở đầu trang, căn giữa:

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập - Tự do - Hạnh phúc

(2) Số hiệu công văn và ngày tháng năm

Ghi số công văn theo hệ thống quản lý nội bộ của doanh nghiệp (nếu có).

Ghi ngày tháng năm lập công văn.

Ví dụ:

Số: 02/2025/CV-TVPL

TPHCM, ngày 24 tháng 02 năm 2025

(3) Tiêu đề công văn

Ghi rõ nội dung cần giải trình, ví dụ:

CÔNG VĂN GIẢI TRÌNH

(V/v: Chậm nộp Tờ khai thuế GTGT quý IV/2024)

(4) Kính gửi

Ghi rõ cơ quan thuế có thẩm quyền tiếp nhận công văn, thường là Chi cục Thuế Quận/Huyện/Thành phố nơi doanh nghiệp đăng ký kê khai thuế.

Ví dụ:

Kính gửi: Chi cục Thuế Quận 3, TP. HCM

(5) Thông tin doanh nghiệp

Gồm các nội dung sau:

- Tên doanh nghiệp: Ghi theo giấy đăng ký kinh doanh.

- Mã số thuế: Ghi chính xác theo giấy phép đăng ký kinh doanh.

- Địa chỉ trụ sở chính: Địa chỉ theo đăng ký thuế.

- Người đại diện theo pháp luật: Họ tên, chức vụ của người đại diện.

- Số điện thoại liên hệ: Ghi số điện thoại của doanh nghiệp để cơ quan thuế liên hệ khi cần thiết.

(6) Nội dung giải trình

- Nêu vấn đề cần giải trình

Đề cập đến việc doanh nghiệp đã nộp chậm tờ khai thuế của kỳ nào.

Nếu có công văn hoặc thông báo từ Chi cục Thuế, ghi rõ số công văn và ngày nhận công văn.

Ví dụ:

"Ngày 20/02/2025, công ty chúng tôi nhận được công văn số 123/2025/CCT-Q3 của Chi cục Thuế Quận 3 về việc chậm nộp Tờ khai thuế GTGT quý IV/2024. Nay chúng tôi xin giải trình như sau:"

- Lý do chậm nộp

Nêu nguyên nhân khách quan hoặc chủ quan dẫn đến việc chậm nộp. Một số lý do hợp lý có thể bao gồm:

+ Lỗi hệ thống kê khai thuế điện tử.

+ Thay đổi nhân sự kế toán, ảnh hưởng đến việc nộp tờ khai đúng hạn.

+ Doanh nghiệp gặp sự cố kỹ thuật, thiên tai, dịch bệnh ảnh hưởng đến hoạt động kế toán.

Ví dụ:

"Trong thời gian lập và gửi tờ khai thuế, hệ thống kê khai thuế điện tử gặp lỗi kỹ thuật, khiến doanh nghiệp không thể hoàn thành việc nộp tờ khai đúng hạn. Sau khi hệ thống hoạt động bình thường, doanh nghiệp đã lập tức hoàn thành nghĩa vụ kê khai."

- Biện pháp khắc phục

Nêu rõ doanh nghiệp đã nộp tờ khai ngay khi phát hiện lỗi và cam kết tuân thủ quy định trong các kỳ sau.

Nếu doanh nghiệp đã thực hiện các biện pháp khắc phục khác, cần ghi rõ.

Ví dụ:

"Ngay khi phát hiện việc chậm nộp, công ty chúng tôi đã nhanh chóng nộp Tờ khai thuế GTGT quý IV/2024 vào ngày 21/02/2025. Đồng thời, chúng tôi đã triển khai quy trình kiểm soát nội bộ để đảm bảo việc kê khai đúng hạn trong các kỳ tiếp theo."

- Kiến nghị với cơ quan thuế

Nếu có lý do chính đáng, doanh nghiệp có thể đề nghị cơ quan thuế xem xét giảm nhẹ mức phạt hành chính.

Đề nghị hỗ trợ hoặc hướng dẫn nếu cần thiết.

Ví dụ:

"Chúng tôi kính đề nghị Chi cục Thuế Quận 3 xem xét các tình tiết giảm nhẹ để hỗ trợ doanh nghiệp, đồng thời tạo điều kiện thuận lợi để doanh nghiệp thực hiện nghĩa vụ thuế đúng quy định."

(7) Cam kết của doanh nghiệp

Xác nhận tính trung thực của nội dung giải trình.

Cam kết chịu trách nhiệm trước pháp luật nếu có sai phạm.

Ví dụ:

"Công ty chúng tôi cam kết nội dung giải trình trên là trung thực, chính xác và hoàn toàn chịu trách nhiệm trước pháp luật. Chúng tôi mong cơ quan thuế xem xét và hỗ trợ doanh nghiệp thực hiện đúng quy định."

(8) Xác nhận của người đại diện theo pháp luật

Người đại diện theo pháp luật ký tên, ghi rõ họ tên.

Đóng dấu công ty để xác nhận tính pháp lý của công văn.

Ví dụ:

ĐẠI DIỆN DOANH NGHIỆP

GIÁM ĐỐC

(Ký, ghi rõ họ tên và đóng dấu)

*Lưu ý quan trọng khi soạn thảo công văn giải trình

- Trình bày ngắn gọn, súc tích, đúng trọng tâm.

- Không khai khống, không gian dối, vì cơ quan thuế có thể kiểm tra thực tế.

- Sử dụng ngôn ngữ hành chính, tránh diễn đạt cảm tính.

- Nếu có căn cứ pháp lý (ví dụ: Nghị định 125/2020/NĐ-CP về xử phạt vi phạm hành chính thuế), có thể trích dẫn để tăng tính thuyết phục.

- Gửi công văn kịp thời, tránh kéo dài làm ảnh hưởng đến quyền lợi doanh nghiệp.

Nguyên tắc quản lý thuế năm 2025 được quy định thế nào?

Theo quy định tại Điều 5 Luật Quản lý thuế 2019 được sửa đổi bởi Khoản 1 Điều 6 Luật sửa đổi Luật Chứng khoán, Luật Kế toán, Luật Kiểm toán độc lập, Luật Ngân sách Nhà nước, Luật Quản lý, sử dụng tài sản công, Luật Quản lý thuế, Luật Thuế thu nhập cá nhân, Luật Dự trữ quốc gia, Luật Xử lý vi phạm hành chính 2024 về nguyên tắc quản ly thuế như sau:

- Mọi tổ chức, hộ gia đình, hộ kinh doanh, cá nhân có nghĩa vụ nộp thuế theo quy định của luật.

- Cơ quan quản lý thuế, các cơ quan khác của Nhà nước được giao nhiệm vụ quản lý thu thực hiện việc quản lý thuế theo quy định của Luật này và quy định khác của pháp luật có liên quan, bảo đảm công khai, minh bạch, bình đẳng và bảo đảm quyền, lợi ích hợp pháp của người nộp thuế.

Công chức quản lý thuế chịu trách nhiệm giải quyết hồ sơ thuế trong phạm vi hồ sơ, tài liệu, thông tin của người nộp thuế cung cấp, cơ sở dữ liệu của cơ quan quản lý thuế, thông tin của cơ quan nhà nước có thẩm quyền cung cấp có liên quan đến người nộp thuế, kết quả áp dụng quản lý rủi ro trong quản lý thuế, bảo đảm theo đúng chức trách, nhiệm vụ, tuân thủ quy định của pháp luật về quản lý thuế và quy định pháp luật khác về thuế có liên quan.

- Cơ quan, tổ chức, cá nhân có trách nhiệm tham gia quản lý thuế theo quy định của pháp luật.

- Thực hiện cải cách thủ tục hành chính và ứng dụng công nghệ thông tin hiện đại trong quản lý thuế; áp dụng các nguyên tắc quản lý thuế theo thông lệ quốc tế, trong đó có nguyên tắc bản chất hoạt động, giao dịch quyết định nghĩa vụ thuế, nguyên tắc quản lý rủi ro trong quản lý thuế và các nguyên tắc khác phù hợp với điều kiện của Việt Nam.

- Áp dụng biện pháp ưu tiên khi thực hiện các thủ tục về thuế đối với hàng hóa xuất khẩu, nhập khẩu theo quy định của pháp luật về hải quan và quy định của Chính phủ.