Tải về mẫu 08-MST tờ khai điều chỉnh, bổ sung thông tin đăng ký thuế mới nhất 2025 và cách viết

Tải về mẫu 08-MST tờ khai điều chỉnh, bổ sung thông tin đăng ký thuế mới nhất 2025 và cách viết

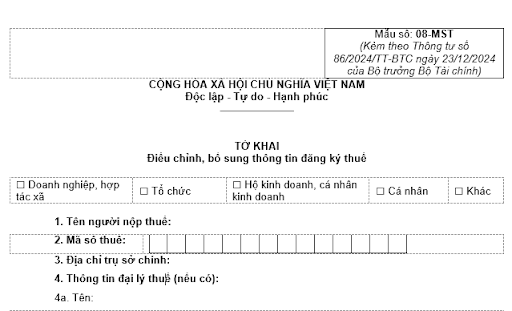

Hiện nay, mẫu 08-MST tờ khai điều chỉnh, bổ sung thông tin đăng ký thuế mới nhất 2025 được ban hành kèm theo Thông tư 86/2024/TT-BTC như sau:

Mẫu 08-MST tờ khai điều chỉnh, bổ sung thông tin đăng ký thuế: https://cdn.thuvienphapluat.vn/uploads/DanLuat-BanAn/2024/mau-08-mst.doc

Hướng dẫn cách viết mẫu 08-MST tờ khai điều chỉnh, bổ sung thông tin đăng ký thuế

- Cột (1): Ghi tên các chỉ tiêu có thay đổi trên tờ khai đăng ký thuế hoặc các bảng kê kèm theo hồ sơ đăng ký thuế.

- Cột (2): Ghi lại nội dung thông tin đăng ký thuế đã kê khai trong lần đăng ký thuế gần nhất.

- Cột (3): Ghi chính xác nội dung thông tin đăng ký thuế mới thay đổi hoặc bổ sung

Địa điểm nộp và hồ sơ thay đổi thông tin đăng ký thuế làm thay đổi cơ quan thuế quản lý trực tiếp được quy định thế nào?

Theo quy định tại khoản 2 Điều 10 Thông tư 86/2024/TT-BTC về địa điểm nộp và hồ sơ thay đổi thông tin đăng ký thuế như sau:

Địa điểm nộp và hồ sơ thay đổi thông tin đăng ký thuế đối với tổ chức thực hiện theo quy định tại Điều 36 Luật Quản lý thuế và các quy định sau:

Thay đổi thông tin đăng ký thuế làm thay đổi cơ quan thuế quản lý trực tiếp

(1) Người nộp thuế đăng ký thuế cùng với đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh khi có thay đổi địa chỉ trụ sở sang tỉnh, thành phố trực thuộc Trung ương khác hoặc thay đổi địa chỉ trụ sở sang địa bàn cấp huyện khác nhưng cùng địa bàn tỉnh, thành phố trực thuộc Trung ương làm thay đổi cơ quan thuế quản lý trực tiếp:

a.1) Người nộp thuế nộp hồ sơ thay đổi cho cơ quan thuế quản lý trực tiếp (cơ quan thuế nơi chuyển đi) để thực hiện các thủ tục về thuế trước khi đăng ký thay đổi địa chỉ trụ sở đến cơ quan đăng ký kinh doanh.

Hồ sơ nộp tại cơ quan thuế nơi chuyển đi, gồm: Tờ khai điều chỉnh, bổ sung thông tin đăng ký thuế mẫu số 08-MST ban hành kèm theo Thông tư 86/2024/TT-BTC.

a.2) Sau khi nhận được Thông báo về việc người nộp thuế chuyển địa điểm mẫu số 09-MST ban hành kèm theo Thông tư 86/2024/TT-BTC của cơ quan thuế nơi chuyển đi, người nộp thuế thực hiện đăng ký thay đổi địa chỉ trụ sở tại cơ quan đăng ký kinh doanh theo quy định của pháp luật về đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh.

(2) Người nộp thuế thuộc diện đăng ký thuế trực tiếp với cơ quan thuế theo quy định tại điểm a, b, c, d, đ, h, n khoản 2 Điều 4 Thông tư 86/2024/TT-BTC khi có thay đổi địa chỉ trụ sở sang tỉnh, thành phố trực thuộc Trung ương khác hoặc thay đổi địa chỉ trụ sở sang địa bàn cấp huyện khác nhưng cùng địa bàn tỉnh, thành phố trực thuộc Trung ương làm thay đổi cơ quan thuế quản lý trực tiếp thực hiện như sau:

b.1) Tại cơ quan thuế nơi chuyển đi

Người nộp thuế nộp hồ sơ thay đổi thông tin đăng ký thuế cho cơ quan thuế quản lý trực tiếp (cơ quan thuế nơi chuyển đi). Hồ sơ thay đổi thông tin đăng ký thuế cụ thể như sau:

- Đối với người nộp thuế theo quy định tại điểm a, b, c, đ, h, n khoản 2 Điều 4 Thông tư 86/2024/TT-BTC, gồm:

+ Tờ khai điều chỉnh, bổ sung thông tin đăng ký thuế mẫu số 08-MST ban hành kèm theo Thông tư 86/2024/TT-BTC;

+ Bản sao Giấy phép thành lập và hoạt động, hoặc Văn bản tương đương do cơ quan có thẩm quyền cấp trong trường hợp địa chỉ trên các Giấy tờ này có thay đổi.

- Đối với người nộp thuế theo quy định tại điểm d khoản 2 Điều 4 Thông tư 86/2024/TT-BTC, gồm: Tờ khai điều chỉnh, bổ sung thông tin đăng ký thuế mẫu số 08-MST ban hành kèm theo Thông tư 86/2024/TT-BTC.

b.2) Tại cơ quan thuế nơi chuyển đến

b.2.1) Người nộp thuế nộp hồ sơ thay đổi thông tin đăng ký thuế tại cơ quan thuế nơi chuyển đến trong thời hạn 10 (mười) ngày làm việc kể từ ngày cơ quan thuế nơi chuyển đi ban hành Thông báo về việc người nộp thuế chuyển địa điểm mẫu số 09-MST ban hành kèm theo Thông tư 86/2024/TT-BTC. Cụ thể:

- Người nộp thuế theo quy định tại điểm a, b, d, đ, h khoản 2 Điều 4 Thông tư 86/2024/TT-BTC (trừ tổ hợp tác) nộp hồ sơ tại Cục Thuế nơi đặt trụ sở mới.

- Người nộp thuế là tổ hợp tác theo quy định tại điểm b khoản 2 Điều 4 Thông tư 86/2024/TT-BTC nộp hồ sơ tại Chi cục Thuế, Chi cục Thuế khu vực nơi đặt trụ sở mới.

- Người nộp thuế theo quy định tại điểm c, n khoản 2 Điều 4 Thông tư 86/2024/TT-BTC nộp hồ sơ tại Cục Thuế nơi người nộp thuế đóng trụ sở (tổ chức do cơ quan trung ương và cơ quan cấp tỉnh ra quyết định thành lập); tại Chi cục Thuế, Chi cục Thuế khu vực nơi tổ chức đóng trụ sở (tổ chức do cơ quan cấp huyện ra quyết định thành lập).

b.2.2) Hồ sơ thay đổi thông tin đăng ký thuế, gồm:

- Văn bản đăng ký chuyển địa điểm tại cơ quan thuế nơi người nộp thuế chuyển đến mẫu số 30/ĐK-TCT ban hành kèm theo Thông tư 86/2024/TT-BTC.

- Bản sao Giấy phép thành lập và hoạt động, hoặc Văn bản tương đương do cơ quan có thẩm quyền cấp trong trường hợp địa chỉ trên các Giấy tờ này có thay đổi.

Mẫu 08-MST tại Thông tư 86/2024 chính thức có hiệu lực khi nào?

Theo quy định tại Điều 38 Thông tư 86/2024/TT-BTC về hiệu lực thi hành như sau:

Điều 38. Hiệu lực thi hành

1. Thông tư này có hiệu lực thi hành kể từ ngày 06 tháng 02 năm 2025, thay thế Thông tư số 105/2020/TT-BTC ngày 03/12/2020 của Bộ Tài chính hướng dẫn về đăng ký thuế, trừ trường hợp quy định tại khoản 2 Điều này.

2. Mã số thuế do cơ quan thuế cấp cho cá nhân, hộ gia đình, hộ kinh doanh được thực hiện đến hết ngày 30/6/2025. Kể từ ngày 01/7/2025, người nộp thuế, cơ quan quản lý thuế, cơ quan, tổ chức, cá nhân khác có liên quan đến việc sử dụng mã số thuế theo quy định tại Điều 35 Luật Quản lý thuế thực hiện sử dụng số định danh cá nhân thay cho mã số thuế.

3. Trường hợp các văn bản đã dẫn chiếu tại Thông tư này được sửa đổi, bổ sung hoặc thay thế thì thực hiện theo văn bản mới được sửa đổi, bổ sung hoặc thay thế đó.

Như vậy, theo quy định trên thì mẫu 08-MST chính thức có hiệu lực từ ngày 06/02/2025.