Mẫu thông báo hóa đơn điện tử có sai sót mới nhất 2024

Chào chị, Ban biên tập xin trả lời như sau:

1. Mẫu thông báo hóa đơn điện tử có sai sót mới nhất năm 2024

Thông báo hóa đơn điện tử có sai sót là thông báo từ nhà cung cấp dịch vụ tới khách hàng để thông báo về sự sai sót, không chính xác trong nội dung của hóa đơn điện tử.

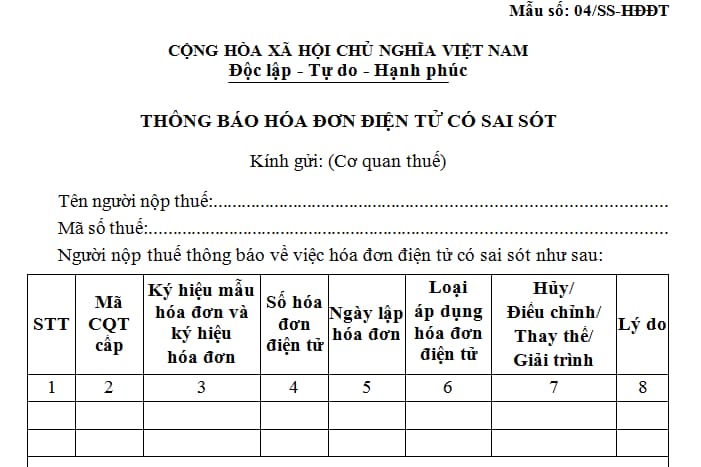

Mẫu thông báo hóa đơn điện tử có sai sót được quy định tại Phụ lục IA ban hành kèm theo Nghị định 123/2020/NĐ-CP ngày 19/10/2022. Mẫu thông báo này Giúp Cơ quan Thuế nhận biết được đơn vị đã xử lý hóa đơn sai sót nào và cập nhật trên hệ thống cơ quan thuế.

Mẫu thông báo hóa đơn điện tử có sai sót mới nhất năm 2024: https://cdn.thuvienphapluat.vn/uploads/DanLuat-BanAn/04-ss-hddt.doc

2. Các trường hợp bắt buộc phải gửi mẫu thông báo hóa đơn điện tử có sai sót đến Cơ quan Thuế

Theo quy định tại khoản 1 Điều 19 Nghị định 123/2020/NĐ-CP và Thông tư 78/2021/TT-BTC về những trường hợp phải gửi mẫu thông báo hóa đơn điện tử có sai sót đến cơ quan thuế là:

- Trường hợp người bán phát hiện hóa đơn điện tử đã được cấp mã của cơ quan thuế chưa gửi cho người mua có sai sót;

- Trường hợp có sai sót về tên, địa chỉ của người mua nhưng không sai mã số thuế, các nội dung khác không sai sót thì người bán thông báo cho người mua về việc hóa đơn có sai sót và không phải lập lại hóa đơn;

- Phát hiện hóa đơn đã lập theo quy định tại Nghị định 51/2010/NĐ-CP, Nghị định 04/2014/NĐ-CP và các văn bản hướng dẫn của Bộ Tài chính mà hóa đơn này có sai sót.

- Trả lời cho thông báo rà soát mẫu 01/TB-RSĐT của CQT gửi đến đơn vị

- Trường hợp người bán lập hóa đơn khi thu tiền trước hoặc trong khi cung cấp dịch vụ theo quy định tại Khoản 2 Điều 9 Nghị định 123/2020/NĐ-CP sau đó có phát sinh việc hủy hoặc chấm dứt việc cung cấp dịch vụ thì người bán thực hiện hủy hóa đơn điện tử đã lập và thông báo với cơ quan thuế về việc hủy hóa đơn theo Mẫu số 04/SS-HĐĐT tại Phụ lục IA ban hành kèm theo Nghị định 123/2020/NĐ-CP.

3. Thời hạn nộp thông báo hóa đơn điện tử có sai sót

Thời hạn đối với nộp thông báo hóa đơn điện tử có sai sót sẽ tùy vào từng trường hợp, cụ thể như:

- Đối với trường hợp người bán tự phát hiện ra sai sót, theo khoản 1 Điều 7 Thông tư 78/2021/TT-BTC thì hạn chót để gửi thông báo sai sót đến Cơ quan Thuế là ngày cuối cùng của kỳ kê khai thuế.

- Trong trường hợp Cơ quan Thuế phát hiện sai sót qua kiểm tra, họ sẽ thông báo cho người bán để rà soát lại hóa đơn đã xuất. Người nộp thuế cần tiếp nhận thông báo rà soát và trả lời với Cơ quan Thuế theo thời hạn được ghi trên thông báo.

Và mức xử phạt đối với trường hợp chậm nộp thông báo hóa đơn điện tử có sai sót theo quy định tại Điều 29 Nghị định 125/2020/NĐ-CP được đính chính bởi Khoản 2 Công văn 29/CP-KTTH năm 2021) như sau:

- Phạt cảnh cáo đối với hành vi nộp thông báo về hóa đơn quá thời hạn quy định từ 01 ngày đến 05 ngày, kể từ ngày hết thời hạn theo quy định mà có tình tiết giảm nhẹ.

- Phạt tiền từ 1.000.000 đồng đến 3.000.000 đồng đối với hành vi nộp thông báo, báo cáo về hóa đơn quá thời hạn quy định từ 01 ngày đến 10 ngày, kể từ ngày hết thời hạn theo quy định, trừ trường hợp quy định tại khoản 1 Điều 29;

- Phạt tiền từ 2.000.000 đồng đến 4.000.000 đồng đối với hành vi nộp thông báo, báo cáo về hóa đơn gửi cơ quan thuế quá thời hạn quy định từ 11 ngày đến 20 ngày, kể từ ngày hết thời hạn theo quy định;

- Phạt tiền từ 4.000.000 đồng đến 8.000.000 đồng với hành vi nộp thông báo, báo cáo về hóa đơn gửi cơ quan thuế quá thời hạn quy định từ 21 ngày đến 90 ngày, kể từ ngày hết thời hạn theo quy định;

- Phạt tiền từ 5.000.000 đồng đến 15.000.000 đồng đối với hành vi nộp thông báo, báo cáo về hóa đơn gửi cơ quan thuế quá thời hạn quy định từ 91 ngày trở lên, kể từ ngày hết thời hạn theo quy định;

Trân trọng!