Mẫu giấy uỷ quyền quyết toán thuế TNCN mới nhất 2024 và cách viết

Chào chị, ban biên tập xin giải đáp như sau:

1. Khi nào được ủy quyền quyết toán thuế TNCN?

Theo quy định tại điểm d khoản 6 Điều 8 Nghị định 126/2020/NĐ-CP về điều kiện ủy quyền quyết toán thuế thu nhập cá nhân (thuế TNCN) năm 2024 như sau:

Thuế TNCN đối với tổ chức, cá nhân trả thu nhập chịu thuế TNCN từ tiền lương, tiền công; cá nhân có thu nhập từ tiền lương, tiền công ủy quyền quyết toán thuế cho tổ chức, cá nhân trả thu nhập; cá nhân có thu nhập từ tiền lương, tiền công trực tiếp quyết toán thuế với cơ quan thuế. Cụ thể như sau:

- Cá nhân cư trú có thu nhập từ tiền lương, tiền công ủy quyền quyết toán thuế cho tổ chức, cá nhân trả thu nhập, cụ thể như sau:

Cá nhân có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ 03 tháng trở lên tại một nơi và thực tế đang làm việc tại đó vào thời điểm tổ chức, cá nhân trả thu nhập thực hiện việc quyết toán thuế, kể cả trường hợp không làm việc đủ 12 tháng trong năm.

Trường hợp cá nhân là người lao động được điều chuyển từ tổ chức cũ đến tổ chức mới theo quy định tại điểm d.1 khoản 6 Điều 8 Nghị định 126/2020/NĐ-CP thì cá nhân được ủy quyền quyết toán thuế cho tổ chức mới.

Cá nhân có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ 03 tháng trở lên tại một nơi và thực tế đang làm việc tại đó vào thời điểm tổ chức, cá nhân trả thu nhập quyết toán thuế, kể cả trường hợp không làm việc đủ 12 tháng trong năm; đồng thời có thu nhập văng lai ở các nơi khác bình quân tháng trong năm không quá 10 triệu đồng và đã được khấu trừ thuế TNCN theo tỷ lệ 10% nếu không có yêu cầu quyết toán thuế đối với phần thu nhập này.

- Cá nhân cư trú có thu nhập từ tiền lương, tiền công trực tiếp khai quyết toán thuế thu nhập cá nhân với cơ quan thuế trong các trường hợp sau đây:

Cá nhân là người nước ngoài kết thúc hợp đồng làm việc tại Việt Nam khai quyết toán thuế với cơ quan thuế trước khi xuất cảnh. Trường hợp cá nhân chưa làm thủ tục quyết toán thuế với cơ quan thuế thì thực hiện ủy quyền cho tổ chức trả thu nhập hoặc tổ chức, cá nhân khác quyết toán thuế theo quy định về quyết toán thuế đối với cá nhân. Trường hợp tổ chức trả thu nhập hoặc tổ chức, cá nhân khác nhận ủy quyền quyết toán thì phải chịu trách nhiệm về số thuế thu nhập cá nhân phải nộp thêm hoặc được hoàn trả số thuế nộp thừa của cá nhân.

Như vậy, khi cá nhân ủy quyền quyết toán thuế TNCN cần đáp ứng các điều kiện như:

- Cá nhân có thu nhập từ tiền lương, tiền công được ủy quyền cho tổ chức, cá nhân trả thu nhập quyết toán thuế TNCN trong trường hợp ký hợp đồng lao động từ 3 tháng trở lên và đang làm việc tại đó vào thời điểm quyết toán thuế.

- Cá nhân là nước ngoài kết thúc hợp đồng tại Việt Nam mà chưa làm thủ tục quyết toán thuế.

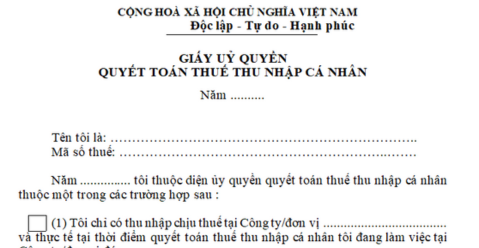

2. Mẫu giấy uỷ quyền quyết toán thuế TNCN mới nhất 2024 và cách viết

Mẫu giấy ủy quyền quyết toán thuế TNCN năm 2024 áp dụng theo mẫu 08/UQ-QTT-TNCN Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC.

Mẫu giấy ủy quyền quyết toán thuế TNCN mới nhất 2024: https://cdn.thuvienphapluat.vn/uploads/DanLuat-BanAn/2024/Giay-uy-quyen-QT-TNCN.doc

Hướng dẫn cách viết giấy uỷ quyền quyết toán thuế TNCN:

(1) Ghi đầy đủ, chính xác họ tên và quốc tịch cá nhân có thu nhập từ tiền lương, tiền công, năm quyết toán thuế

(2) Mã số thuế: Cá nhân ghi chính xác mã số thuế thu nhập cá nhân của mình:

Trường hợp không nhớ mã số thuế có thể tham khảo Hướng dẫn cách tra cứu mã số thuế cá nhân chỉ trong 10 giây.

(3) Tích chọn vào ô vuông có trường hợp thuộc diện ủy quyền quyết toán thuế thu nhập cá nhân.

Ghi chú: Trường hợp nhiều người lao động tại cùng tổ chức trả thu nhập có ủy quyền quyết toán cho tổ chức đó thì lập Mẫu 08/UQ-QTT-TNCN kèm theo Danh sách ủy quyền quyết toán thuế TNCN bao gồm các thông tin : Họ và tên, Mã số thuế, trường hợp được ủy quyền (1) (2) (3) nêu trên mẫu, Ký tên.

Trân trọng!