Hướng dẫn tra cứu nợ thuế cá nhân, hộ kinh doanh online năm 2025

Hướng dẫn tra cứu nợ thuế cá nhân, hộ kinh doanh online năm 2025

Hiện nay, việc đăng ký, kê khai, nộp thuế từ thương mại điện tử, kinh doanh online của cá nhân, hộ kinh doanh được thực hiện trên "Cổng thông tin điện tử dành cho hộ, cá nhân kinh doanh đăng ký, kê khai, nộp thuế từ thương mại điện tử, kinh doanh trên nền tảng số" tại địa chỉ: https://canhantmdt.gdt.gov.vn/ICanhan/Request#

Cổng thông tin điện tử này sẽ giúp tất cả các cá nhân và hộ kinh doanh online dễ dàng đăng ký, khai và nộp thuế cho mọi hoạt động kinh doanh trên các sàn thương mại điện tử, mạng xã hội, nền tảng quảng cáo, chợ ứng dụng và các hình thức kinh doanh trực tuyến khác. Một số có thể kể đến như:

- Các hộ, cá nhân kinh doanh trên sàn giao dịch thương mại điện tử shopee, Lazada, tiki…;

- Các hộ, cá nhân cung cấp hàng hóa dịch vụ trên mạng xã hội Facebook, Zalo…;

- Các hộ, cá nhân nhận thu nhập từ hoạt động quảng cáo trên các nền tảng quảng cáo Google, youtube… ;

- Các hộ, cá nhân cung cấp phần mềm trên các chợ ứng dụng Apple store, CH play,…

Theo đó, để tra cứu nợ thuế cá nhân, hộ kinh doanh online năm 2025 thì thực hiện theo các bước sau:

Bước 1: Truy cập vào trang "Cổng thông tin điện tử dành cho hộ, cá nhân kinh doanh đăng ký, kê khai, nộp thuế từ thương mại điện tử, kinh doanh trên nền tảng số" tại đường link: https://canhantmdt.gdt.gov.vn/ICanhan/Request#

Bước 2: Đăng nhập tài khoản

Xem chi tiết hướng dẫn các bước đăng nhập tại: Hướng dẫn đăng nhập Cổng thông tin điện tử cho hộ kinh doanh kê khai thuế thương mại điện tử

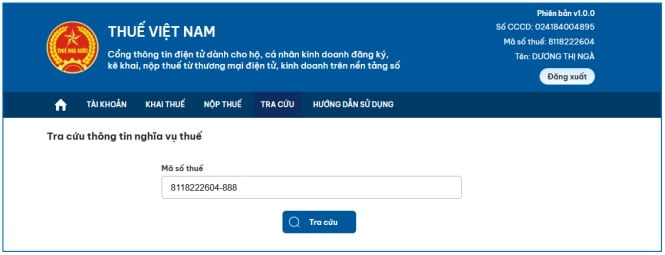

Bước 3: Sau khi đăng nhập vào hệ thống thành công, nhấn vào mục "Tra cứu", sau đó chọn tiếp vào mục "Tra cứu nghĩa vụ thuế". Màn hình sẽ hiển thị như sau:

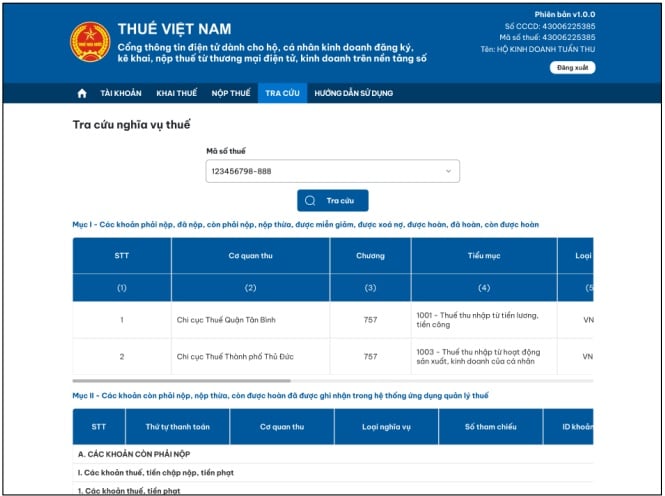

Bước 4: Người nộp thuế nhấn vào ô "Tra cứu". Hệ thống sẽ hiển thị kết quả như sau:

- Mục I bao gồm: Các khoản thuế phải nộp, đã nộp, còn phải nộp, nộp thừa, được miễn giảm, được xóa nợ, được hoàn, đã hoàn, còn được hoàn.

- Mục II bao gồm: Các khoản còn phải nộp, nộp thừa, còn được hoàn đã được ghi nhận trong hệ thống ứng dụng quản lý thuế.

Điều kiện khấu trừ thuế GTGT đầu vào từ ngày 01/7/2025 quy định thế nào?

Theo khoản 2 Điều 14 Luật Thuế giá trị gia tăng 2024 thì cơ sở kinh doanh được khấu trừ thuế GTGT đầu vào từ ngày 01/7/2025 khi đáp ứng những điều kiện sau:

- Có hóa đơn giá trị gia tăng mua hàng hóa, dịch vụ hoặc chứng từ nộp thuế giá trị gia tăng ở khâu nhập khẩu hoặc chứng từ nộp thuế giá trị gia tăng thay cho phía nước ngoài quy định tại khoản 3 và khoản 4 Điều 4 Luật Thuế giá trị gia tăng 2024. Bộ trưởng Bộ Tài chính quy định chứng từ nộp thuế giá trị gia tăng thay cho phía nước ngoài;

- Có chứng từ thanh toán không dùng tiền mặt đối với hàng hóa, dịch vụ mua vào, trừ một số trường hợp đặc thù theo quy định của Chính phủ;

- Đối với hàng hóa, dịch vụ xuất khẩu, ngoài các điều kiện nêu trên thì còn phải có:

+ Hợp đồng ký kết với bên nước ngoài về việc bán, gia công hàng hóa, cung cấp dịch vụ;

+ Hóa đơn bán hàng hóa, cung cấp dịch vụ; chứng từ thanh toán không dùng tiền mặt;

+ Tờ khai hải quan đối với hàng hóa xuất khẩu;

+ Phiếu đóng gói, vận đơn, chứng từ bảo hiểm hàng hóa (nếu có).

Chính phủ quy định về điều kiện khấu trừ đối với trường hợp xuất khẩu hàng hóa qua sàn thương mại điện tử ở nước ngoài và một số trường hợp đặc thù khác.

Hiện hành, điều kiện khấu trừ thuế GTGT đầu vào của cơ sở kinh doanh được quy định tại điểm b khoản 2 Điều 12 Luật Thuế giá trị gia tăng 2008 (sửa đổi, bổ sung bởi Luật thuế giá trị gia tăng sửa đổi năm 2013) như sau:

Khấu trừ thuế giá trị gia tăng đầu vào

...

2. Điều kiện khấu trừ thuế giá trị gia tăng đầu vào được quy định như sau:

a) Có hoá đơn giá trị gia tăng mua hàng hoá, dịch vụ hoặc chứng từ nộp thuế giá trị gia tăng ở khâu nhập khẩu;

b) Có chứng từ thanh toán không dùng tiền mặt đối với hàng hóa, dịch vụ mua vào, trừ hàng hoá, dịch vụ mua từng lần có giá trị dưới hai mươi triệu đồng;

c) Đối với hàng hoá, dịch vụ xuất khẩu, ngoài các điều kiện quy định tại điểm a và điểm b khoản này còn phải có: hợp đồng ký kết với bên nước ngoài về việc bán, gia công hàng hoá, cung ứng dịch vụ; hoá đơn bán hàng hoá, dịch vụ; chứng từ thanh toán không dùng tiền mặt; tờ khai hải quan đối với hàng hoá xuất khẩu.

Việc thanh toán tiền hàng hoá, dịch vụ xuất khẩu dưới hình thức thanh toán bù trừ giữa hàng hóa, dịch vụ xuất khẩu với hàng hóa, dịch vụ nhập khẩu, trả nợ thay Nhà nước được coi là thanh toán không dùng tiền mặt.

Như vậy, trước thời điểm Luật Thuế giá trị gia tăng 2024 có hiệu lực thi hành (ngày 01/7/2025) thì không bắt buộc phải có chứng từ thanh toán không dùng tiền mặt đối với hàng hóa dưới 20 triệu đồng để được khấu trừ thuế GTGT đầu vào. Tuy nhiên từ ngày 01/7/205 trở đi, hàng hóa dịch vụ mua vào để được khấu trừ thuế GTGT đầu vào thì sẽ phải có chứng từ thanh toán không dùng tiền, trừ một số trường hợp đặc thù.

Xem thêm: