Hướng dẫn đăng nhập Cổng thông tin điện tử cho hộ kinh doanh kê khai thuế thương mại điện tử

Hướng dẫn đăng nhập Cổng thông tin điện tử cho hộ kinh doanh kê khai thuế thương mại điện tử

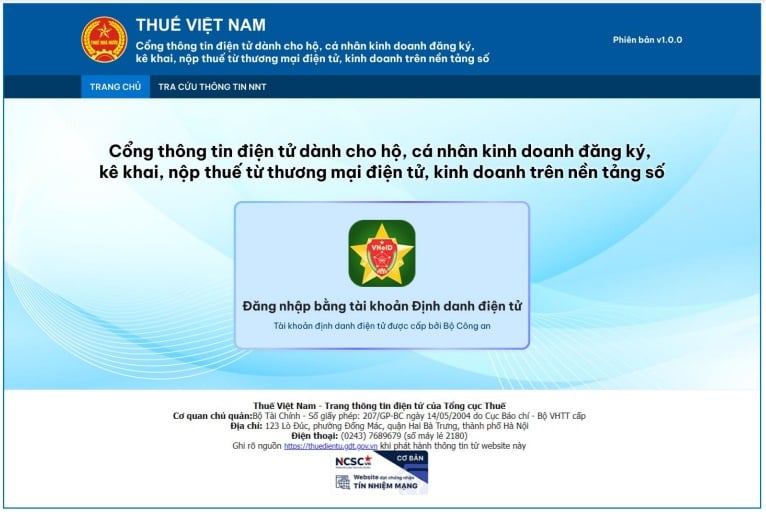

Mới đây, Tổng cục Thuế đã chính thức công bố “Cổng thông tin điện tử dành cho hộ, cá nhân kinh doanh đăng ký, kê khai, nộp thuế thương mại điện tử, kinh doanh trên nền tảng số".

Theo đó hiện nay hộ, cá nhân kinh doanh thương mại điện tử, kinh doanh trên nền tảng số (hay kinh doanh online) đã có thể đăng ký, kê khai, nộp thuế tại đường link: https://canhantmdt.gdt.gov.vn/ICanhan/Request#

Sau đây là hướng dẫn đăng nhập vào “Cổng thông tin điện tử dành cho hộ, cá nhân kinh doanh đăng ký kê khai thuế thương mại điện tử, kinh doanh trên nền tảng số" :

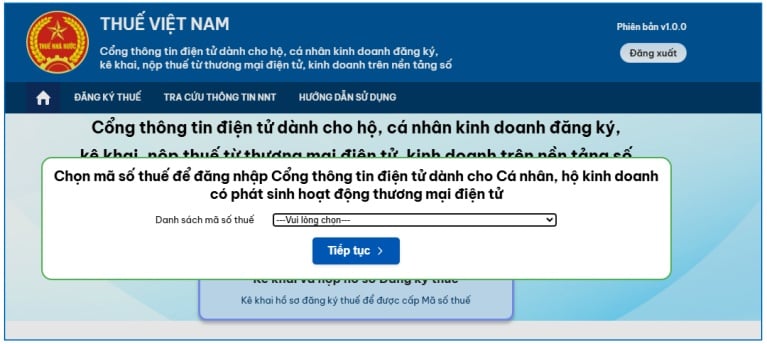

Bước 1: Tại màn hình trang chủ, người nộp thuế chọn “Đăng nhập bằng tài khoản định danh điện tử"

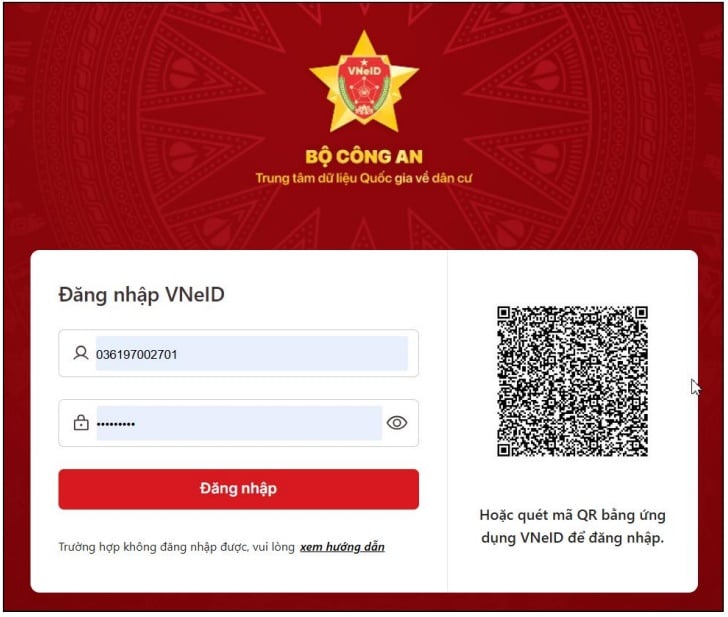

Bước 2: Hệ thống điều hướng sang BCA:

Người nộp thuế thực hiện nhập user/pass được BCA cấp đăng nhập vào Vneid.

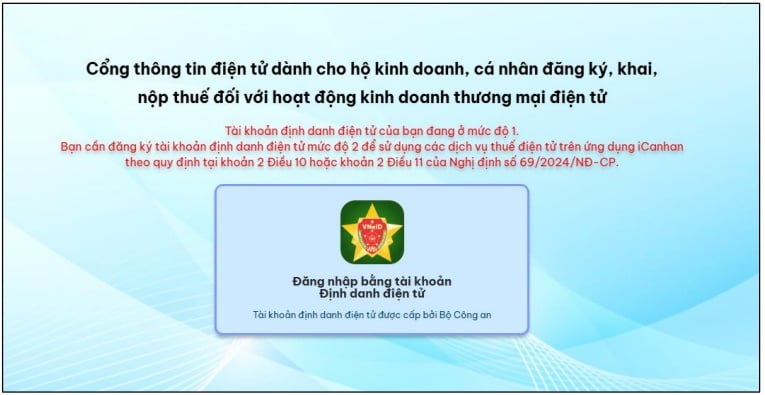

* Nếu tài khoản định danh của bạn mức 1: Hệ thống hiển thị cảnh báo theo như hình sau:

* Nếu tài khoản định danh của bạn là mức 2: Hệ thống kiểm tra ràng buộc theo các trường hợp sau:

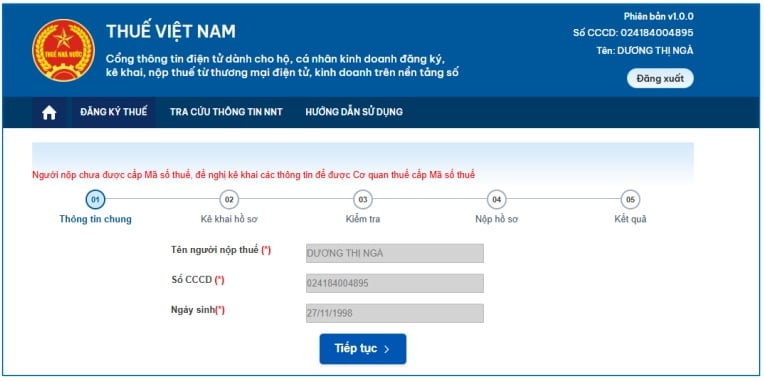

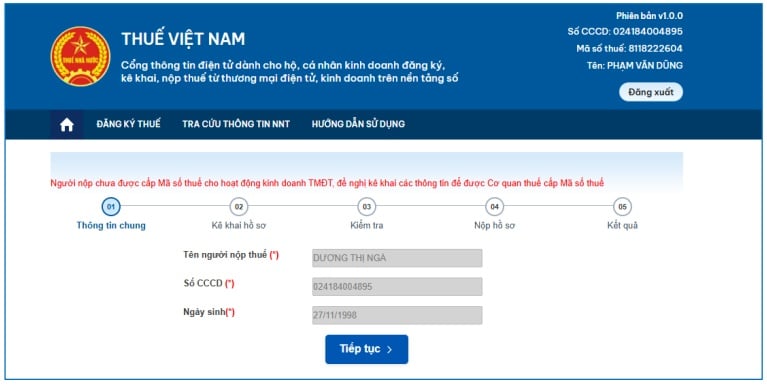

TH1: Công dân Việt Nam có tài khoản VneID mức 2 và chưa có MST (10 số)

Người nôp thuế thực hiện đăng nhập qua tài khoản VneID, hệ thống kiểm tra NNT chưa có MST 10 số thì hiển thị màn hình như sau:

- Màn hình thông tin chung bước 1 gồm các thông tin:

+ Tên người nộp thuế: Tự động hiển thị theo thông tin tài khoản đăng nhập, không cho sửa;

+ Số CCCD: Tự động hiển thị số CCCD theo thông tin tài khoản đăng nhập, không cho sửa;

+ Ngày sinh: Tự động hiển thị ngày sinh theo thông tin tài khoản đăng nhập, không cho sửa.

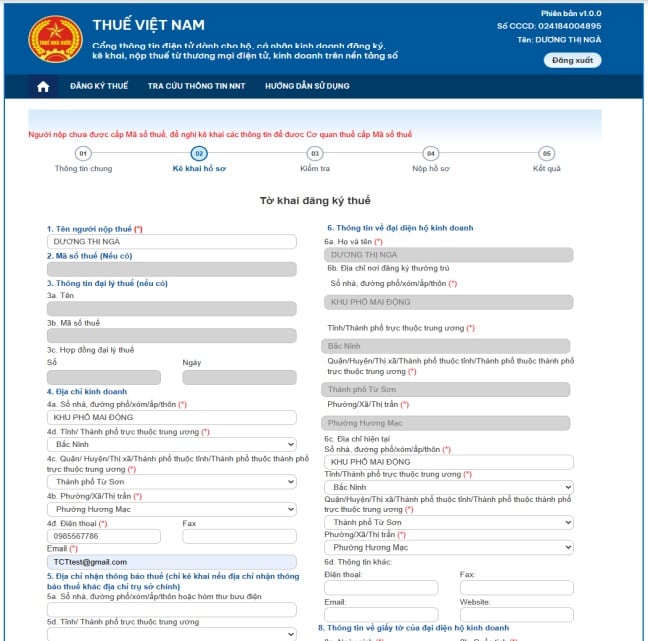

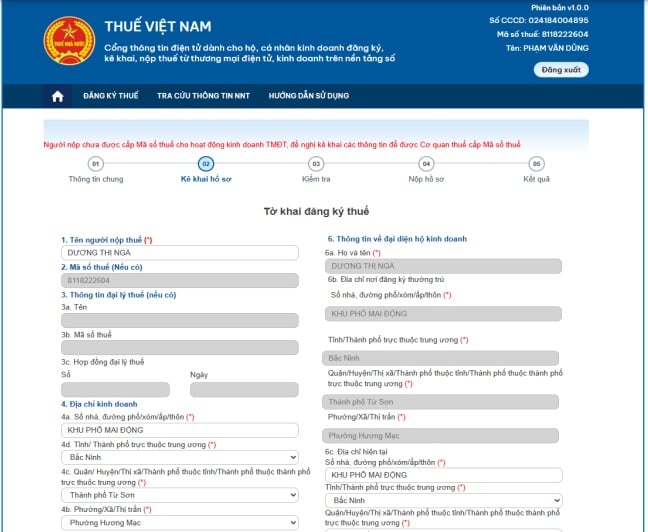

Bước 3: Nhấn “Tiếp tục”, hệ thống chuyển đến màn hình bước 2. Kê khai hồ sơ, điền đầy đủ thông tin tại Tờ khai đăng ký thuế

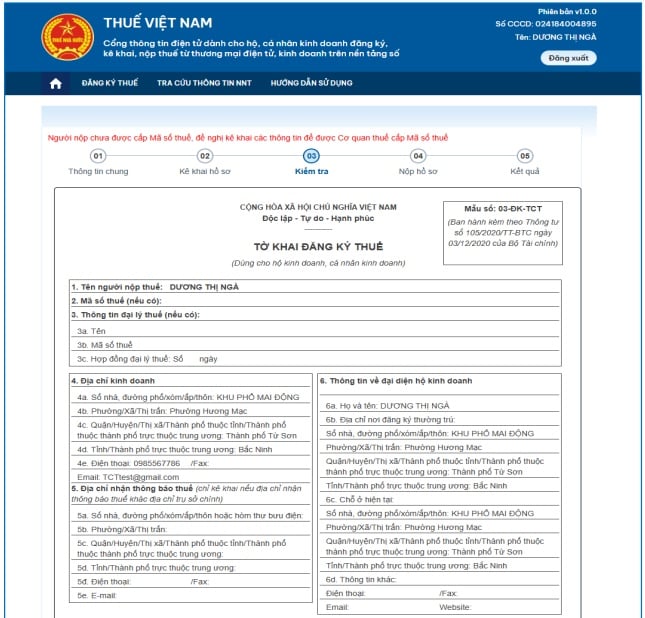

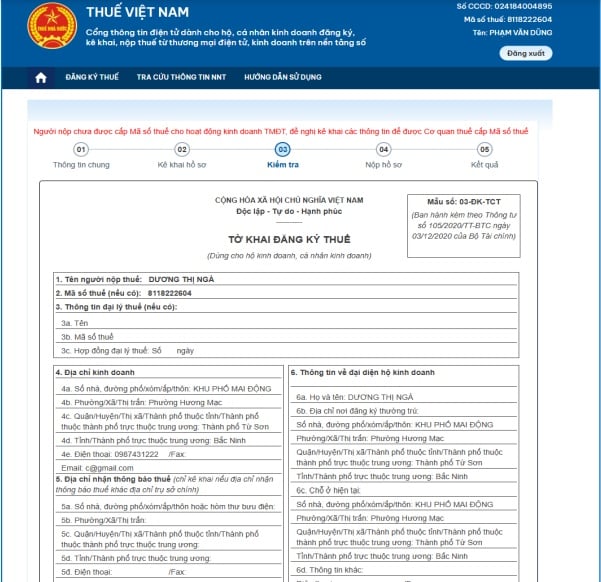

Bước 4: Sau khi nhập các thông tin chỉ tiêu trên tờ khai, người nộp thuế nhấn vào ô "tiếp tục". Lúc này hệ thống chuyển sang màn hình bước 3 là bước kiểm tra

- Tại màn hình này, hệ thống hiển thị dữ liệu đã nhập ở bước 2, và không cho sửa.

- Người nộp thuế nhập mã capcha đúng theo hình ảnh

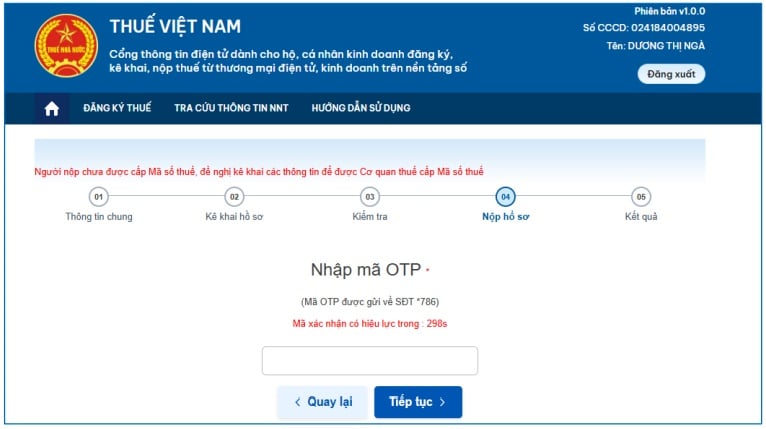

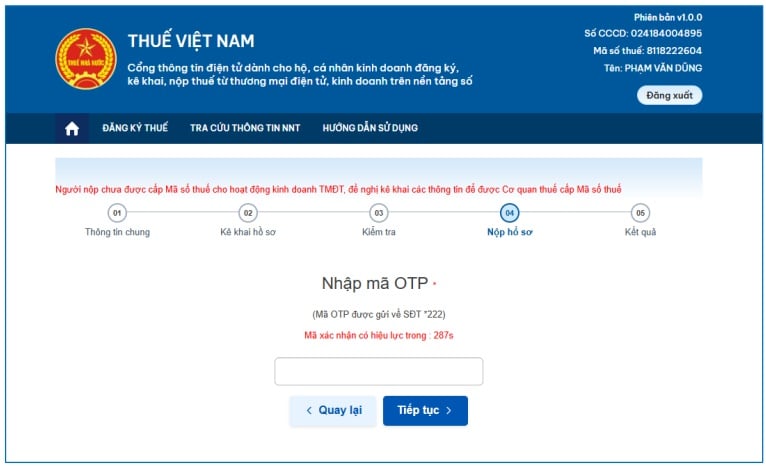

Bước 5: Nhấn “Nộp đăng ký”, hệ thống hiển thị màn hình bước 4. Nộp hồ sơ

Bước 6: Người nộp thuế nhập OTP, sau đó nhấn vào ô ‘Xác thực’

Hệ thống thực hiện xác thực mã OTP như sau:

- Trường hợp thông tin không hợp lệ, Hệ thống hiển thị cảnh báo;

- Trường hợp thông tin hợp lệ , hệ thống chuyển đến màn hình tiếp theo.

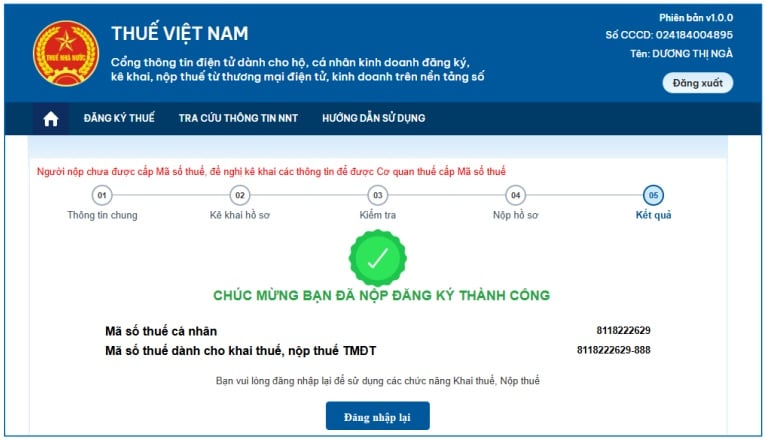

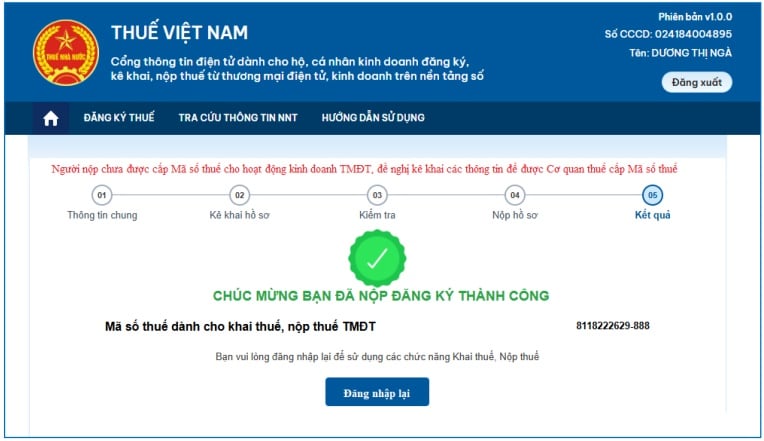

Tại màn hình này hiển thị 2 dòng:

+ MST cá nhân: hiển thị mã 10 số;

+ MST dành cho khai thuế, nộp thuế TMĐT: hiển thị mã 13 số dạng mã 10-888.

Người nộp thuế nhấn “Đăng nhập lại” hệ thống về màn hình đăng nhập để thực hiện đăng nhập lại và sử dụng các chức năng Khai thuế, Nộp thuế.

* Lưu ý: Hệ thống tự động tạo tài khoản cho MST cá nhân 10 số và MST dành cho khai thuế, nộp thuế TMĐT (mã 10-888) lấy thông tin email và SĐT từ cụm chỉ tiêu 4. Địa chỉ kinh doanh trên tờ khai 03/ĐK-TCT

TH2: Công dân Việt Nam có tài khoản VneID mức 2, đã có MST 10 số, chưa có MST thương mại điện tử

- Người nộp thuế thực hiện đăng nhập qua tài khoản VneID, hệ thống kiểm tra:

+ Nếu tồn tại nhiều MST tương ứng với tài khoản định danh điện tử, và chưa có MST dành cho hoạt động thương mại điện tử (Mã10-888) hệ thống hiển thị popup cho phép người nộp thuế tự lựa chọn MST trong combobox: Ưu tiên MST có đăng ký xa nhất ở trên cùng (trạng thái MST là 00- Đang hoạt động).

Sau khi chọn 1 MST trong danh sách, nhấn vào ô “Tiếp tục”, hệ thống hiển thị màn hình cập nhật thông tin đăng ký thuế để được cấp mã số thuế cho hoạt động thương mại điện tử.

+ Nếu người nộp thuế có 1 MST 10 số và chưa có MST dành cho hoạt động thương mại điện tử (Mã 10-888), hệ thống hiển thị màn hình cập nhật thông tin đăng ký thuế để cấp mã số thuế cho hoạt động thương mại điện tử như sau:

- Màn hình thông tin chung bước 1 gồm các thông tin:

+ Tên người nộp thuế: không cho sửa;

+ Số CCCD: không cho sửa;

+ Ngày sinh: không cho sửa.

Bước 3: Nhấn “Tiếp tục”, hệ thống chuyển đến màn hình bước 2. Kê khai hồ sơ

Bước 4: Người nộp thuế nhập các thông tin chỉ tiêu trên tờ khai, sau đó nhấn “Tiếp tục”, hệ thống chuyển sang màn hình bước 3. Kiểm tra

- Tại màn hình này, hệ thống hiển thị dữ liệu đã nhập ở bước 2, và không cho sửa.

- Người nộp thuế nhập mã capcha đúng theo hình ảnh.

Bước 5: Nhấn “Nộp đăng ký”, hệ thống hiển thị màn hình bước 4. Nộp hồ sơ

Bước 6: Người nộp thuế nhập OTP, nhấn ‘Xác thực’

Hệ thống thực hiện xác thực mã OTP như sau:

- Trường hợp thông tin không hợp lệ, Hệ thống hiển thị cảnh báo;

- Trường hợp thông tin hợp lệ , hệ thống chuyển đến màn hình tiếp theo.

* Lưu ý: Hệ thống thực hiện gửi gói tin tờ khai 03/ĐK-TCT sang hệ thống TMS qua webservice, ứng dụng TMS thực hiện cấp MST cho hoạt động kinh doanh thương mại điện tử để Cổng thông tin thương mại điện tử dành cho cá nhân hiển thị tại màn hình kết quả.

- Tại màn hình này hiển thị:

+ MST dành cho khai thuế, nộp thuế TMĐT: hiển thị mã 13 số dạng mã 10-888

- Người nộp thuế nhấn “Đăng nhập lại” hệ thống quay về màn hình đăng nhập. NNT thực hiện đăng nhập lại để sử dụng các chức năng Khai thuế, Nộp thuế.

* Lưu ý: Hệ thống tự động tạo tài khoản cho MST cá nhân 10 số và MST dành cho khai thuế, nộp thuế TMĐT (mã 10-888) lấy thông tin email và SĐT từ cụm chỉ tiêu 4. Địa chỉ kinh doanh trên tờ khai 03/ĐK-TCT.

TH3: Công dân Việt Nam có tài khoản VneID mức 2, đã có mã 10 số và MST cho hoạt động thương mại điện tử

- Người nộp thuế thực hiện đăng nhập qua tài khoản VneID, hệ thống kiểm tra:

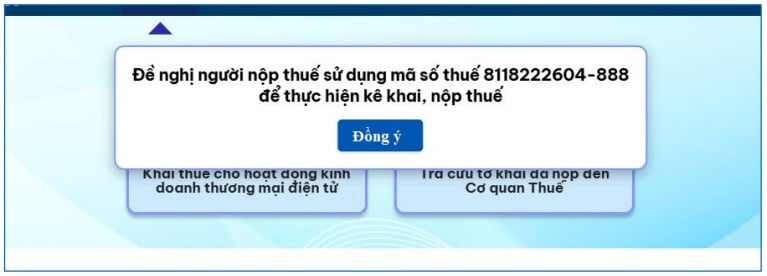

+ Nếu tồn tại nhiều MST tương ứng với tài khoản định danh điện tử, và đã tồn tại 1 mã số thuế cho hoạt động thương mại điện tử (Mã 10-888), thì hệ thống tự động đăng nhập mã số thuế 10 số tương ứng với mã 13 số cho hoạt động thương mại điện tử (Mã 10-888).

+ Nếu tồn tại 1 MST 10 số và có MST cho hoạt động thương mại điện tử, hệ thống tự động đăng nhập với MST 10 số.

+ Sau khi đăng nhập hệ thống hiển thị thông báo như sau:

+ Nhấn “Đồng ý”, hệ thống điều hướng đến chức năng Khai thuế.

Năm 2025, hộ kinh doanh có doanh thu bao nhiêu phải nộp thuế?

Trước năm 2026, hộ kinh doanh, cá nhân kinh doanh có doanh thu từ hoạt động sản xuất, kinh doanh trong năm dương lịch từ 100 triệu đồng trở xuống thì thuộc trường hợp không phải nộp thuế GTGT và không phải nộp thuế TNCN.

Hộ kinh doanh, cá nhân kinh doanh có trách nhiệm khai thuế chính xác, trung thực, đầy đủ và nộp hồ sơ thuế đúng hạn; chịu trách nhiệm trước pháp luật về tính chính xác, trung thực, đầy đủ của hồ sơ thuế theo quy định. (Theo Điều 4 Thông tư 40/2021/TT-BTC).

Tuy nhiên kể từ năm 2026 khi Luật Thuế giá trị gia tăng 2024 chính thức có hiệu lực thì hàng hóa, dịch vụ của hộ, cá nhân sản xuất, kinh doanh có mức doanh thu hằng năm từ 200 triệu đồng trở xuống sẽ không phải chịu thuế GTGT. Điều đó có nghĩa là từ 2026, cá nhân, hộ kinh doanh có doanh thu trên 200 triệu mới có nghĩa vụ phải nộp thuế.