Hướng dẫn cách tra cứu nợ thuế hải quan năm 2024

Chào chị, Ban biên tập xin giải đáp như sau:

1. Quy định về thời điểm tính thuế hải quan?

Theo Điều 8 Luật thuế khẩu, thuế nhập khẩu 2016 quy định trị giá tính thuế, thời điểm tính thuế xuất khẩu, nhập khẩu như sau:

- Trị giá tính thuế xuất khẩu, thuế nhập khẩu là trị giá hải quan theo quy định của Luật hải quan 2014.

Theo đó, tại Khoản 24 Điều 4 Luật hải quan 2014 quy định trị giá hải quan là trị giá của hàng hóa xuất khẩu, nhập khẩu phục vụ cho mục đích tính thuế, thống kê hải quan.

- Thời điểm tính thuế xuất khẩu, thuế nhập khẩu là thời điểm đăng ký tờ khai hải quan.

Đối với hàng hóa xuất khẩu, nhập khẩu thuộc đối tượng không chịu thuế, miễn thuế xuất khẩu, thuế nhập khẩu hoặc áp dụng thuế suất, mức thuế tuyệt đối trong hạn ngạch thuế quan nhưng được thay đổi về đối tượng không chịu thuế, miễn thuế, áp dụng thuế suất, mức thuế tuyệt đối trong hạn ngạch thuế quan theo quy định của pháp luật thì thời điểm tính thuế là thời điểm đăng ký tờ khai hải quan mới.

Thời điểm đăng ký tờ khai hải quan thực hiện theo quy định của pháp luật về hải quan.

Như vậy, thời điểm tính thuế hải quan được căn cứ vào thời điểm đăng ký tờ khai hải quan theo quy định pháp luật về hải quan.

Mẫu tờ khai hàng hóa xuất khẩu: https://cdn.thuvienphapluat.vn/uploads/DanLuat-BanAn/2023/to-khai-hai-quan-xuat-khau.pdf

Mẫu tờ khai hàng hóa nhập khẩu: https://cdn.thuvienphapluat.vn/uploads/DanLuat-BanAn/2023/to-khai-hai-quan-nhap-khau.pdf

2. Thời gian nộp thuế hải quan quy định thế nào?

Theo Điều 9 Luật thuế xuất khẩu, thuế nhập khẩu 2016 quy định thời hạn nộp thuế hải quan như sau:

- Hàng hóa xuất khẩu, nhập khẩu thuộc đối tượng chịu thuế phải nộp thuế trước khi thông quan hoặc giải phóng hàng hóa theo quy định của Luật hải quan 2014, trừ trường hợp quy định tại khoản 2 Điều 9 Luật thuế xuất khẩu, thuế nhập khẩu 2016.

+ Trường hợp được tổ chức tín dụng bảo lãnh số thuế phải nộp thì được thông quan hoặc giải phóng hàng hóa nhưng phải nộp tiền chậm nộp theo quy định của Luật quản lý thuế 2019 kể từ ngày được thông quan hoặc giải phóng hàng hóa đến ngày nộp thuế.

Thời hạn bảo lãnh tối đa là 30 ngày, kể từ ngày đăng ký tờ khai hải quan.

+ Trường hợp đã được tổ chức tín dụng bảo lãnh nhưng hết thời hạn bảo lãnh mà người nộp thuế chưa nộp thuế và tiền chậm nộp thì tổ chức bảo lãnh có trách nhiệm nộp đủ thuế và tiền chậm nộp thay cho người nộp thuế.

- Người nộp thuế được áp dụng chế độ ưu tiên theo quy định của Luật hải quan 2014 được thực hiện nộp thuế cho các tờ khai hải quan đã thông quan hoặc giải phóng hàng hóa trong tháng chậm nhất vào ngày thứ 10 của tháng kế tiếp. Quá thời hạn này mà người nộp thuế chưa nộp thuế thì phải nộp đủ số tiền nợ thuế và tiền chậm nộp theo quy định của Luật hải quan 2014.

Như vậy, thời hạn nộp thuế hải quan tùy thuộc vào từng trường hợp cụ thể, nếu người nộp chưa nộp thì phải nộp đủ số tiền nợ thuế, đồng thời phải nộp tiền chậm nộp nếu quá hạn.

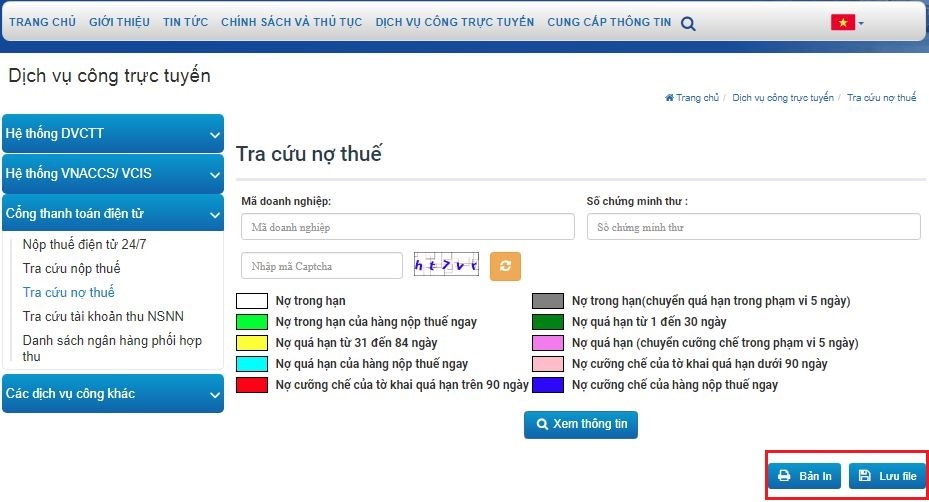

3. Cách cứu nợ thuế hải quan năm 2024 cho doanh nghiệp thế nào?

Để tra cứu nợ thuế hải quan năm 2024 cho doanh nghiệp thì cần thực hiện các bước sau:

Bước 1. Truy cập Cổng thông tin điện tử Hải Quan Việt Nam thông qua website: https://www.customs.gov.vn/.

Bước 2. Chọn mục "Tra cứu nợ thuế".

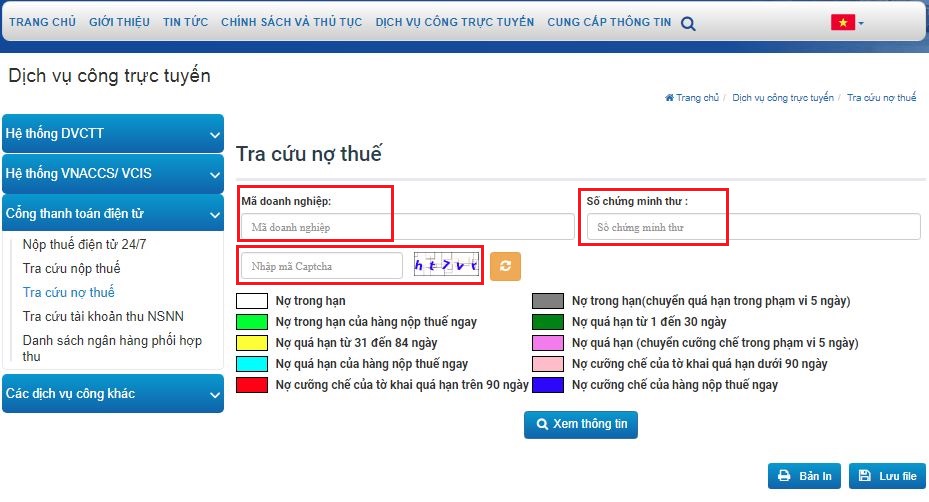

Bước 3. Điền đầy đủ thông tin theo yêu cầu:

- Mã doanh nghiệp;

- Số chứng minh thư;

- Nhập mã Capcha;

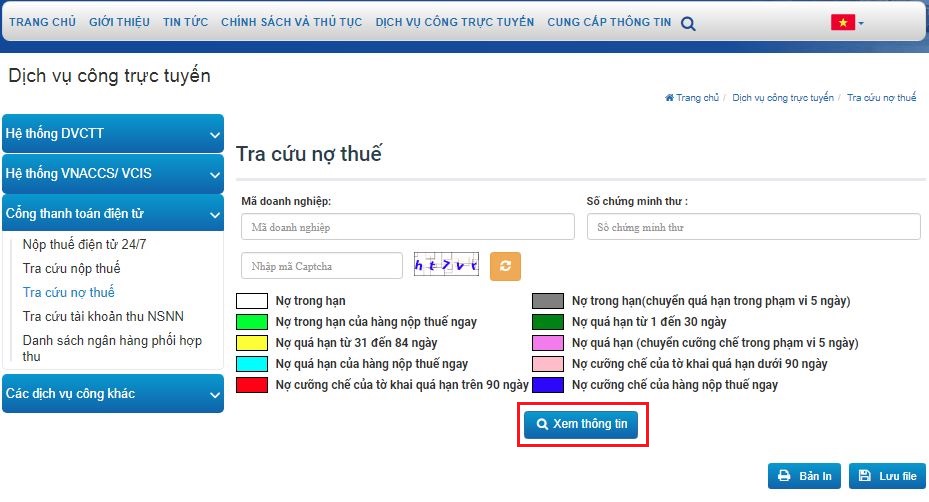

Bước 4. Bấm xem thông tin.

Bước 5. Có thể in và lưu file thông tin nợ thuế hải quan vừa tra cứu.

Doanh nghiệp có thể tra cứu thông tin các khoản nợ thuế hải quan bao gồm:

- Nợ trong hạn;

- Nợ trong hạn của hàng nộp thuế ngay;

- Nợ quá hạn từ 31 đến 84 ngày;

- Nợ quá hạn của hàng nộp thuế ngay;

- Nợ cưỡng chế của tờ khai quá hạn trên 90 ngày;

- Nợ trong hạn(chuyển quá hạn trong phạm vi 5 ngày);

- Nợ quá hạn từ 1 đến 30 ngày;

- Nợ quá hạn (chuyển cưỡng chế trong phạm vi 5 ngày);

- Nợ cưỡng chế của tờ khai quá hạn dưới 90 ngày;

- Nợ cưỡng chế của hàng nộp thuế ngay.

Trân trọng!