CIC là gì? Cách để xóa nợ xấu trên hệ thống CIC

Hiện nay, để biết được liệu khách hàng vay có thể trả nợ và thanh toán các khoản vay đầy đủ, đúng hạn hay không thì cần phải dựa vào điểm tín dụng CIC. Vậy CIC là gì và làm cách nào để xóa nợ xấu trên hệ thống CIC, cùng tìm hiểu qua bài viết dưới đây.

1. CIC là gì? Chức năng của CIC

CIC là viết tắt của Credit Information Center, chính là Trung tâm Thông tin tín dụng Quốc gia Việt Nam. Theo Điều 1 Thông tư 03/2013/TT-NHNN (Thông tư hết hiệu lực vào ngày 01/1/2025) quy định thì chức năng của CIC chính là làm đầu mối cho các hoạt động thông tin tín dụng của Ngân hàng Nhà nước, bao gồm các hoạt động sau:

- Cung cấp thông tin tín dụng cho Ngân hàng Nhà nước;

- Xử lý, lưu giữ, bảo mật dữ liệu thông tin tín dụng;

- Khai thác, sử dụng sản phẩm, dịch vụ thông tin tín dụng;

- Quyền và nghĩa vụ của các tổ chức, cá nhân có liên quan.

Mục đích hoạt động thông tin tín dụng của CIC chính là để hỗ trợ cho Ngân hàng Nhà nước thực hiện chức năng quản lý, giám sát hoạt động ngân hàng, góp phần bảo đảm an toàn hệ thông ngân hàng Việt Nam.

Bên cạnh đó, hoạt động này sẽ giúp Tổ chức tín dụng ngăn ngừa, hạn chế rủi ro trong hoạt động kinh doanh và góp phần hỗ trợ khách hàng vay trong viêc tiếp cận nguồn vốn tín dụng của các tổ chức cấp tín dụng nhằm thúc đẩy phát triển kinh tế - xã hội.

2. Hướng dẫn cách kiểm tra nợ xấu trên CIC

Để kiểm tra nợ xấu trên CIC, khách hàng thực hiện theo các bước sau đây.

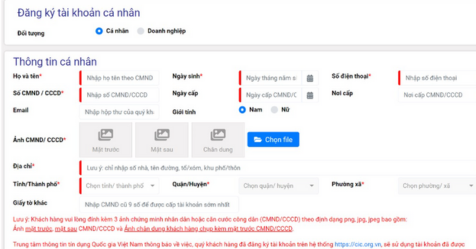

Bước 1: Truy cập vào trang web của Trung tâm Thông tin tín dụng Quốc gia Việt Nam. Trường hợp chưa có tài khoản, khách hàng thực hiện đăng ký tài khoản bằng cách bâm vào mục "Đăng ký" ở góc bên phải màn hình.

Khi đăng ký tài khoản, khách hàng nhập đầy đủ thông tin, bao gồm những thông tin sau:

- Họ và tên;

- Ngày, tháng, năm sinh;

- Số điện thoại;

- Số CMND/CCCD và ngày cấp, nơi cấp;

- Email;

- Giới tính;

- Ảnh CMND/CCCD

- Địa chỉ

Lưu ý rằng khi đăng ký, khách hàng cần phải chụp đủ 3 bức ảnh của CMND/CCCD, bao gồm cả ảnh mặt trước, mặt sau và ảnh chân dung có kèm CMND/CCCD.

Bước 2: Chờ xác thực thông tin. Thông thường sau khi hoàn tất việc đăng ký, khách hàng cần phải chờ vài ngày để CIC kiểm tra thông tin và xác minh tài khoản.

Bước 3: Thực hiện kiểm tra nợ xấu trên CIC bằng cách đăng nhập vào hệ thống bằng tài khoản đã đăng ký trước đó, sau đó bấm vào mục "Khai thác báo cáo" để xem nợ xấu của bản thân.

3. Cách để xóa nợ xấu trên hệ thống CIC

Trong trường hợp khách hàng nằm trong danh sách nợ xấu và bị lưu trữ trên CIC thì cách duy nhất để xóa nợ xấu đó chính là khách hàng cần phải thanh toán toàn bộ nợ gốc và lãi suất vay thẻ tín dụng. Cụ thể:

Đối với khoản nợ dưới 10 triệu đồng

Theo khoản 1 Điều 11 Thông tư 03/2013/TT-NHNN thì thông tin lịch sử nợ xấu và chậm thanh toán của khách hàng vay được CIC cung cấp trong thời gian tối đa 5 năm, tuy nhiên, đối với những khoản nợ có giá trị dưới 10 triệu đồng thì CIC không cung cấp lịch sử nợ xấu sau khi khách hàng đã tất toán. Do đó sau khi khách hàng tất toản đầy đủ thì lịch sử nợ xấu sẽ được xóa khỏi hệ thống CIC.

Đối với khoản nợ trên 10 triệu đồng

Khách hàng cần phải thanh toán khoản nợ bao gồm cả gốc lẫn lãi để tránh phát sinh lãi suất quá hạn.

Sau khi đã thanh toán khoản nợ, khách hàng cần chủ động thông báo với cán bộ tín dụng để tất toán khoản nợ. Trường hợp cần thiết, khách hàng có thể yêu cầu thực hiện xác minh khoản nợ bằng cách lập văn bản xác nhận về việc đã hoàn tất việc trả nợ quá hạn.

Vào mỗi tháng định kỳ, CIC sẽ cập nhật tình hình tín dụng. Tuy nhiên, thời gian để xóa lịch sử nợ xấu thuộc nhóm 3, 4, 5 quy định tại Điều 10 Thông tư 11/2021/TT-NHNN là sau 5 năm kể từ ngày khách hàng hoàn tất trả nợ. Do đó, sau khi trả nợ cả lãi và gốc cho ngân hàng, khách hàng cần phải đợi đến 5 năm thì mới được xóa lịch sử nợ xấu trên CIC và được xét duyệt vay vốn.

Trân trọng!