phân biệt thông qua quá trình sử dụng trước ngày nộp đơn;

d) Dấu hiệu mô tả hình thức pháp lý, lĩnh vực kinh doanh của chủ thể kinh doanh;

đ) Dấu hiệu chỉ nguồn gốc địa lý của hàng hóa, dịch vụ, trừ trường hợp dấu hiệu đó đã được sử dụng và thừa nhận rộng rãi với danh nghĩa một nhãn hiệu trước ngày nộp đơn hoặc được đăng ký dưới dạng nhãn hiệu tập

luật được thực hiện theo quy định tại điểm a, b Khoản này;

- Nếu người đại diện theo pháp luật của khách hàng là tổ chức, thông tin gồm: tên giao dịch đầy đủ và viết tắt, địa chỉ đặt trụ sở chính, địa chỉ giao dịch, số điện thoại, số fax (nếu có), lĩnh vực hoạt động, kinh doanh chính và người đại diện hợp pháp của tổ chức đó.

- Mẫu giấy đề nghị mở

danh hiệu anh hùng lao động, anh hùng lực lượng vũ trang, nhà giáo, thầy thuốc, nghệ sĩ nhân dân, ưu tú, ... (nếu có) và năm được phong tặng.

(20) Sở trường công tác: làm việc gì thì thích hợp nhất, có hiệu quả nhất (công tác Đảng, đoàn thể; quản lý kinh tế, hành chính, doanh nghiệp; sở trường nghiên cứu về,..., giảng dạy về,...; nghệ nhân gì, viết

cần theo dõi....) đặt tại nơi bảo đảm để có thể tra cứu kịp thời khi cần;

+ Trường hợp cơ sở có kinh doanh thuốc phải quản lý đặc biệt, phải thực hiện các quy định tại Điều 43 Nghị định 54/2017/NĐ-CP ngày 08/5/2017 và các văn bản khác có liên quan.

+ Xây dựng và thực hiện theo các quy trình thao tác chuẩn dưới dạng văn bản cho tất cả các hoạt động

hoạt động kinh doanh của các doanh nghiệp.

Báo cáo kế toán thuế

Yêu cầu đối với báo cáo kế toán thuế theo quy định mới nhất?

Căn cứ tại khoản 2 Điều 29 Thông tư 111/2021/TT-BTC (có hiệu lực từ ngày 01/07/2022), quy định yêu cầu đối với báo cáo kế toán thuế, cụ thể như sau:

- Báo cáo kế toán thuế phải được lập theo đúng mẫu biểu quy định, các

cách khoa học, minh bạch, phù hợp với tình hình thực tiễn đất nước, đáp ứng yêu cầu phát triển của nền kinh tế thị trường định hướng xã hội chủ nghĩa và chủ động hội nhập quốc tế, xây dựng quan hệ lao động hài hoà, ổn định và tiến bộ; tạo động lực giải phóng sức sản xuất, nâng cao năng suất lao động, chất lượng nguồn nhân lực; góp phần xây dựng hệ

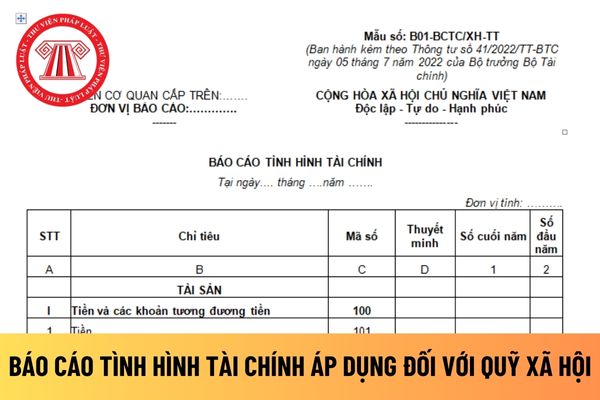

tài sản hình thành từ nguồn tài trợ; nguồn NSNN cấp; nguồn thu từ hoạt động sản xuất kinh doanh, dịch vụ và các nguồn vốn khác tại đơn vị.

Số liệu trên Báo cáo tình hình tài chính cho biết toàn bộ giá trị tài sản hiện có của đơn vị theo cơ cấu của tài sản và cơ cấu nguồn vốn hình thành tài sản. Căn cứ vào Báo cáo tình hình tài chính có thể nhận xét

căn cứ để xác định mức tiền lương cụ thể trong hệ thống bảng lương, từng bước tiệm cận với quan hệ tiền lương của khu vực doanh nghiệp phù hợp với nguồn lực của Nhà nước.

- Hoàn thiện chế độ nâng bậc lương thường xuyên và nâng bậc lương trước thời hạn đối với cán bộ, công chức, viên chức và lực lượng vũ trang phù hợp với quy định của bảng lương mới

khẩu;

d) Ngừng sử dụng hóa đơn;

đ) Kê biên tài sản, bán đấu giá tài sản kê biên theo quy định của pháp luật;

e) Thu tiền, tài sản khác của đối tượng bị cưỡng chế thi hành quyết định hành chính về quản lý thuế do cơ quan, tổ chức, cá nhân khác đang nắm giữ;

g) Thu hồi giấy chứng nhận đăng ký doanh nghiệp, giấy chứng nhận đăng ký kinh doanh, giấy

tốt công tác phục vụ tổ chức, nhân dân.

Các cơ quan, đơn vị không thực hiện lịch nghỉ cố định thứ Bảy và Chủ Nhật hằng tuần, sẽ căn cứ vào chương trình, kế hoạch cụ thể của đơn vị để bố trí lịch nghỉ Lễ Quốc khánh năm 2024 cho phù hợp.

Đối với người lao động không thuộc các cơ quan hành chính, sự nghiệp, tổ chức chính trị, tổ chức chính trị - xã

trên, nhà đầu tư phải thực hiện chế độ báo cáo đầu tư theo quy định của pháp luật về quản lý, sử dụng vốn nhà nước đầu tư vào sản xuất, kinh doanh tại doanh nghiệp.

Lưu ý:

Báo cáo trên được thực hiện bằng văn bản và thông qua Hệ thống thông tin quốc gia về đầu tư.

Nhà đầu tư thực hiện dự án đầu tư ra nước ngoài thực hiện báo cáo đột xuất theo yêu

Nam;

c) Xuyên tạc lịch sử, phủ nhận thành tựu cách mạng, phá hoại khối đại đoàn kết toàn dân tộc, xúc phạm tôn giáo, phân biệt đối xử về giới, phân biệt chủng tộc;

d) Thông tin sai sự thật gây hoang mang trong Nhân dân, gây thiệt hại cho hoạt động kinh tế - xã hội, gây khó khăn cho hoạt động của cơ quan nhà nước hoặc người thi hành công vụ, xâm

quan đến dự án; vốn lưu động ban đầu đối với dự án đầu tư xây dựng nhằm mục đích kinh doanh, lãi vay trong thời gian xây dựng; chi phí cho quá trình chạy thử không tải và có tải dây chuyền công nghệ, sản xuất theo quy trình trước khi bàn giao (trừ giá trị sản phẩm thu hồi được); chi phí thẩm định Báo cáo nghiên cứu khả thi đầu tư xây dựng, Báo cáo

Điều 186 của Luật này;

g) Thế chấp quyền sử dụng đất tại tổ chức tín dụng được phép hoạt động tại Việt Nam, tại tổ chức kinh tế khác hoặc cá nhân theo quy định của pháp luật;

h) Góp vốn bằng quyền sử dụng đất với tổ chức, hộ gia đình, cá nhân, người Việt Nam định cư ở nước ngoài để hợp tác sản xuất, kinh doanh;

i) Trường hợp đất thuộc diện thu hồi

động đối với người lao động vì lý do kết hôn, mang thai, nghỉ thai sản, nuôi con dưới 12 tháng tuổi, trừ trường hợp người sử dụng lao động là cá nhân chết, bị Tòa án tuyên bố mất năng lực hành vi dân sự, mất tích hoặc đã chết hoặc người sử dụng lao động không phải là cá nhân chấm dứt hoạt động hoặc bị cơ quan chuyên môn về đăng ký kinh doanh thuộc Ủy

, phụ cấp thu hút và trợ cấp công tác lâu năm ở vùng có điều kiện kinh tế - xã hội đặc biệt khó khăn thành phụ cấp công tác ở vùng đặc biệt khó khăn.

- Bãi bỏ phụ cấp thâm niên nghề; phụ cấp công tác đảng, đoàn thể chính trị - xã hội; phụ cấp độc hại, nguy hiểm (do đã đưa điều kiện lao động có yếu tố độc hại, nguy hiểm vào phụ cấp theo nghề).

(4) Dự

kính màu), ảnh chụp không quá 06 tháng tính đến ngày nộp hồ sơ.

(3) Giấy phép lao động còn thời hạn đã được cấp.

(4) Văn bản chấp thuận nhu cầu sử dụng người lao động nước ngoài trừ những trường hợp không phải xác định nhu cầu sử dụng người lao động nước ngoài.

(5) Bản sao có chứng thực hộ chiếu còn giá trị theo quy định của pháp luật.

(6) Giấy

phạm hành chính là 01 năm, trừ các trường hợp sau đây:

Vi phạm hành chính về kế toán; hóa đơn; phí, lệ phí; kinh doanh bảo hiểm; quản lý giá; chứng khoán; sở hữu trí tuệ; xây dựng; thủy sản; lâm nghiệp; điều tra, quy hoạch, thăm dò, khai thác, sử dụng nguồn tài nguyên nước; hoạt động dầu khí và hoạt động khoáng sản khác; bảo vệ môi trường; năng lượng

khấu trừ thuế tiêu thụ đặc biệt là chứng từ nộp thuế tiêu thụ đặc biệt khâu nhập khẩu.

(2) Đối với trường hợp mua nguyên liệu trực tiếp của nhà sản xuất trong nước:

- Hợp đồng mua bán hàng hóa, trong hợp đồng phải có nội dung thể hiện hàng hóa do cơ sở bán hàng trực tiếp sản xuất; bản sao Giấy chứng nhận kinh doanh của cơ sở bán hàng (có chữ ký

Đăng ký bảo hộ nhãn hiệu được tính từ thời điểm nào? Tính từ thời điểm đăng ký hay tính từ lúc được cấp văn bằng bảo hộ nhãn hiệu?

03:45 | 08/04/2022

Đăng ký bảo hộ nhãn hiệu được tính từ thời điểm nào? Tính từ thời điểm đăng ký hay tính từ lúc được cấp văn bằng bảo hộ nhãn hiệu?

03:45 | 08/04/2022