Thuốc điều trị Covid-19 do Tập đoàn Vingroup hỗ trợ công tác phòng chống dịch được Bộ Y tế phân bổ như thế nào? Tôi đọc được thông tin Tập đoàn Vingroup hỗ trợ thuốc điều trị Covid-19 đợt 26 và muốn biết thuốc này được phân bổ ra sao.

mục tiêu, nội dung chương trình giáo dục; bảo đảm tính khoa học, tính sư phạm, tính nhân văn và tính thẩm mỹ; phù hợp với đặc điểm tâm sinh lý của người học; không chứa đựng các yếu tố kích động bạo lực, khiêu dâm; không trái với văn hóa, lịch sử Việt Nam; không có định kiến giới, phân biệt đối xử;

b) Có tài liệu, học liệu về giáo dục đạo đức, lối

hiện quan trắc, kiểm soát môi trường lao động theo quy định của pháp luật về ATVSLĐ;

b) Trước khi thi công, phổ biến cho người lao động biết và hiểu về tất cả các yếu tố có hại, yếu tố nguy hiểm trên công trường; đào tạo, huấn luyện để người lao động có thể chủ động tránh được các nguy cơ ảnh hưởng đến an toàn và sức khỏe của họ xuất phát từ các loại

quan truyền thông làm tốt công tác phổ biến, tuyên truyền ý thức sử dụng tiết kiệm điện, đặc biệt là trong các tháng cao điểm nắng nóng; tính toán, đề xuất vận hành linh hoạt các hồ chứa thủy điện lớn gửi Bộ Tài nguyên và Môi trường thẩm định, trình cấp thẩm quyền xem xét, quyết định nhằm khai thác hiệu quả, tiết kiệm nguồn nước.

- Phối hợp với Bộ

ký nhãn hiệu đối với nhãn hiệu tập thể không kiểm soát hoặc kiểm soát không có hiệu quả việc thực hiện quy chế sử dụng nhãn hiệu tập thể;

e) Chủ Giấy chứng nhận đăng ký nhãn hiệu đối với nhãn hiệu chứng nhận vi phạm quy chế sử dụng nhãn hiệu chứng nhận hoặc không kiểm soát, kiểm soát không có hiệu quả việc thực hiện quy chế sử dụng nhãn hiệu chứng

phân tích, đánh giá để sử dụng Báo cáo tài chính của doanh nghiệp cho phù hợp và ưu tiên sử dụng Báo cáo tài chính đã được kiểm toán, soát xét bởi đơn vị kiểm toán độc lập.

Một số lưu ý khi sử dụng báo cáo tài chính trong thẩm định giá doanh nghiệp bao gồm:

- Thẩm định viên đối chiếu, kiểm tra tính hợp lý của báo cáo tài chính để bảo đảm độ tin cậy

giữ trên 50% vốn điều lệ (trừ các ngân hàng thương mại đã được mua bắt buộc); trái phiếu được phát hành bởi tổ chức tín dụng (trừ các tổ chức tín dụng được kiểm soát đặc biệt) và doanh nghiệp khác;

g) Các loại giấy tờ có giá khác do Thống đốc Ngân hàng Nhà nước quyết định trong từng thời kỳ.

2. Điều kiện giấy tờ có giá

a) Thuộc quyền sở hữu hợp

chi tiết và biện pháp thi hành Luật hải quan về thủ tục hải quan, kiểm tra, giám sát, kiểm soát hải quan.

4. Hàng hóa của doanh nghiệp chế xuất thực hiện quyền xuất khẩu, quyền nhập khẩu, quyền phân phối quy định tại khoản 3 Điều 2 Luật thuế xuất khẩu, thuế nhập khẩu là hàng hóa do doanh nghiệp chế xuất xuất khẩu, nhập khẩu để thực hiện quyền xuất

với dự án dầu khí theo lô, mỏ dầu khí nhằm khuyến khích tìm kiếm thăm dò, phát triển, khai thác dầu khí phi truyền thống, các lô, mỏ dầu khí nằm ở vùng nước sâu, xa bờ, khu vực có điều kiện địa lý đặc biệt khó khăn, địa chất phức tạp, các mỏ dầu khí cận biên; nâng cao hệ số thu hồi dầu khí.

...

Theo đó, dầu khí phi truyền thống bao gồm dầu đá phiến

động xuất khẩu, nhập khẩu, tái xuất khẩu, nhập nội từ biển và quá cảnh mẫu vật những loài này khai thác từ tự nhiên vì mục đích thương mại không được kiểm soát;

c) Phụ lục III là những loài động vật, thực vật hoang dã mà một quốc gia thành viên CITES yêu cầu các quốc gia thành viên khác hợp tác để kiểm soát hoạt động xuất khẩu, nhập khẩu, tái xuất

chất thải nguy hại, chất thải công nghiệp phải kiểm soát và chất thải rắn công nghiệp thông thường (sau đây gọi tắt là Danh mục chất thải)

…

3. Quy định áp dụng cụ thể đối với một số trường hợp đặc biệt thường gặp trong thực tế:

…

3.2. Các phương tiện, thiết bị thải (ví dụ phương tiện giao thông, thiết bị điện, điện tử...): Nếu có bất kỳ một bộ

thể tự thực hiện, đặc biệt là các thí sinh có hoàn cảnh khó khăn, ở vùng sâu, vùng xa.

- Phổ biến, hướng dẫn thí sinh về cách thức nộp lệ phí xét tuyển trên Hệ thống theo Tài liệu hướng dẫn đối với từng kênh thanh toán; một số khuyến nghị, lưu ý đối với thí sinh khi thực hiện nộp trực tuyến lệ phí xét tuyển.

- Cử cán bộ có kinh nghiệm về công tác

Công văn 4697/BGDĐT-QLCL năm 2024 có nêu về công tác quản lý văn bằng, chứng chỉ như sau:

- Tổ chức rà soát, ban hành các quy định về việc quản lý phôi VBCC, cấp phát VBCC trên địa bàn bảo đảm đủ nội dung, đúng quy định, phù hợp với điều kiện thực tế tại Sở GDĐT và đặc thù địa phương, xác định đây là công cụ quan trọng để quản lý, hướng dẫn, kiểm tra

nghị xây dựng Luật bảo vệ dữ liệu cá nhân và đề nghị xây dựng Luật dữ liệu trong Quý II năm 2024.

- Chỉ đạo cung cấp dịch vụ xác thực điện tử theo quy định Nghị định 59/2022/NĐ-CP.

- Cung cấp các tiện ích cho người dân, quản lý xã hội trên ứng dụng VNeID, đặc biệt là quản lý xã hội như tố giác tội phạm, phòng chống cháy nổ, an toàn giao thông, bảo

-GĐ năm 2024 về phòng, chống thiên tai đảm bảo an toàn cho người, nhà ở và công trình xây dựng mùa mưa bão năm 2024 do Bộ Xây dựng ban hành quy định như sau:

3. Đối với các công trình hạ tầng kỹ thuật: rà soát, kiểm tra hệ thống tiêu thoát nước của khu vực đô thị nhằm đảm bảo việc chống ngập lụt khi mưa, lũ; kiểm tra các biện pháp đảm bảo an toàn cho

/2014/QH13 ngày 23/6/2014;

b) Điều 16 Nghị định số 08/2015/NĐ-CP ngày 15/1/2015 của Chính phủ quy định chi tiết và biện pháp thi hành Luật Hải quan về thủ tục hải quan, kiểm tra giám sát, kiểm soát hải quan;

c) Các nội dung hướng dẫn tại Thông tư này.

Theo đó, có thể thấy rằng nguyên tắc phân loại hàng hóa xuất khẩu nhậu khẩu thực hiện như sau:

- Một

rơi vào hoàn cảnh đặc biệt, trẻ em ở các địa bàn khó khăn và trẻ em vùng dân tộc, miền núi.

(2) Hoạt động thăm hỏi, tặng quà cho trẻ em và các cơ sở trợ giúp xã hội công lập có chăm sóc, nuôi dưỡng trẻ em

- Chủ động rà soát, nắm chắc số liệu về trẻ em nói chung, trẻ em có hoàn cảnh đặc biệt theo Luật Trẻ em và trẻ em có nguy cơ rơi vào hoàn cảnh

được đón Tết Trung thu, nhất là trẻ em có hoàn cảnh đặc biệt, nguy cơ rơi vào hoàn cảnh đặc biệt, trẻ em ở các địa bàn khó khăn và trẻ em vùng dân tộc, miền núi.

(2) Hoạt động thăm hỏi, tặng quà cho trẻ em và các cơ sở trợ giúp xã hội công lập có chăm sóc, nuôi dưỡng trẻ em

- Chủ động rà soát, nắm chắc số liệu về trẻ em nói chung, trẻ em có hoàn

tại Thông tư này.

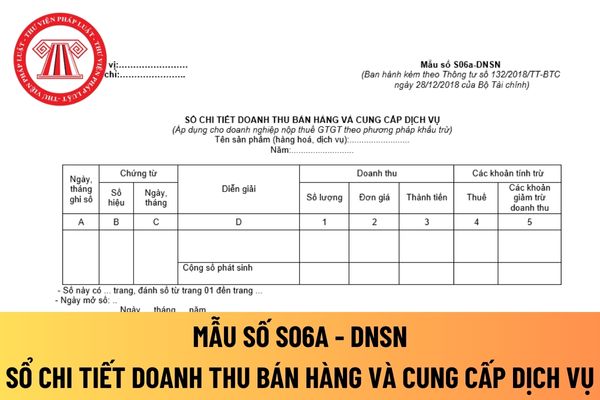

2. Doanh nghiệp siêu nhỏ được tự xây dựng biểu mẫu sổ kế toán phù hợp với đặc điểm hoạt động kinh doanh của mình, đảm bảo rõ ràng, minh bạch, dễ kiểm tra, kiểm soát. Trường hợp doanh nghiệp siêu nhỏ không tự xây dựng được biểu mẫu sổ kế toán cho riêng đơn vị mình thì được áp dụng biểu mẫu và phương pháp ghi chép sổ kế toán hướng

cầu quản lý của mình nhưng phải đáp ứng được các yêu cầu của Luật kế toán và đảm bảo nguyên tắc rõ ràng, minh bạch, kịp thời, dễ kiểm tra, kiểm soát và đối chiếu.

- Trường hợp không tự xây dựng và thiết kế biểu mẫu chứng từ cho riêng mình, doanh nghiệp có thể áp dụng hệ thống biểu mẫu và hướng dẫn nội dung ghi chép chứng từ kế toán theo hướng dẫn

Thuốc điều trị Covid-19 do Tập đoàn Vingroup hỗ trợ công tác phòng chống dịch (đợt 26) được phân bổ như thế nào?

16:25 | 23/03/2022

Thuốc điều trị Covid-19 do Tập đoàn Vingroup hỗ trợ công tác phòng chống dịch (đợt 26) được phân bổ như thế nào?

16:25 | 23/03/2022