vụ của các thành viên Ban quản trị trên cơ sở điều kiện cụ thể của từng tòa nhà, cụm nhà chung cư và từng địa phương, trừ trường hợp thành viên Ban quản trị từ chối nhận thù lao.

Lưu ý:

+ Trường hợp nhà chung cư có đơn vị quản lý vận hành theo quy định của Luật Nhà ở và Quy chế này thì chủ sở hữu, người đang sử dụng nhà chung cư có trách nhiệm

chỉnh chính sách của các nước, đối tác. Đặc biệt là các chính sách về tiền tệ, tài khóa, thương mại, đầu tư để chủ động phân tích, dự báo, xây dựng các kịch bản, phương án điều hành, ứng phó phù hợp.

Đông thời, khẩn trương xây dựng phương án điều chỉnh giá các mặt hàng do Nhà nước quản lý, các dịch vụ công đang triển khai lộ trình thị trường; đánh

quy định tại các điểm a, b, c, d và đ Khoản 2 Điều này còn phải thực hiện các quy định sau: không đi lễ hội trong giờ hành chính; không dùng xe công và các phương tiện công (hoặc thuê khoán phương tiện) tham gia lễ hội (trừ trường hợp thuộc thành phần tham gia tổ chức lễ hội hoặc được giao thực thi nhiệm vụ).

Như vậy, người tham gia lễ hội trong dịp

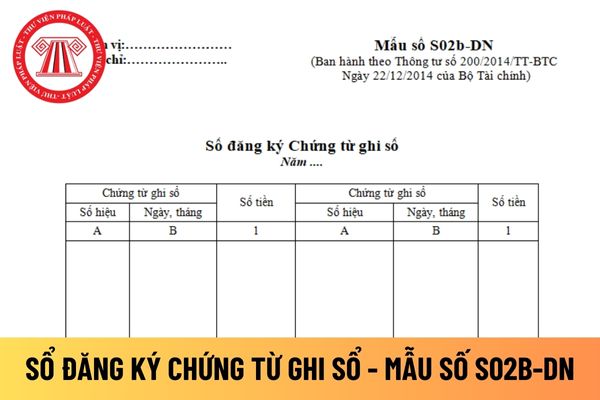

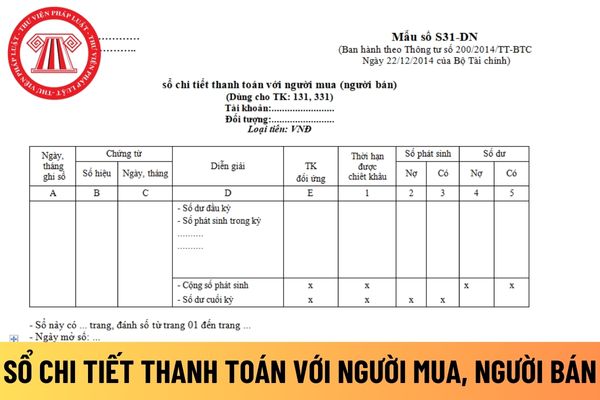

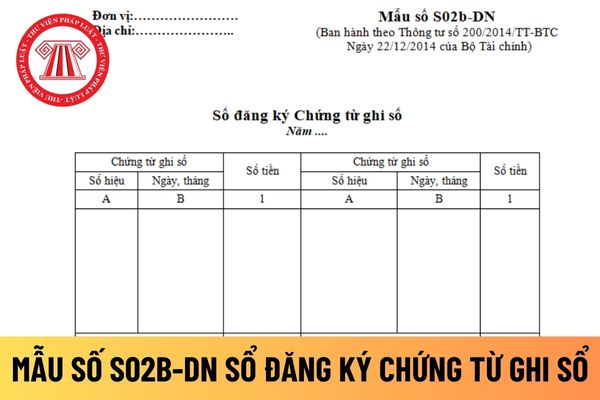

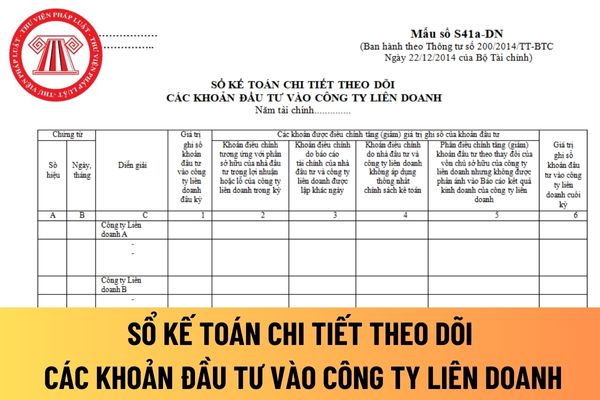

toán có thể đóng thành quyển hoặc để tờ rời. Các tờ sổ khi dùng xong phải đóng thành quyển để lưu trữ. Trước khi dùng sổ kế toán phải hoàn thiện các thủ tục sau:

- Đối với sổ kế toán dạng quyển: Trang đầu sổ phải ghi tõ tên doanh nghiệp, tên sổ, ngày mở sổ, niên độ kế toán và kỳ ghi sổ, họ tên, chữ ký của người giữ và ghi sổ, của kế toán trưởng và

, các hoạt động kinh doanh vàng khác, trừ hoạt động xuất khẩu, nhập khẩu vàng, hoạt động mua, bán vàng nguyên liệu trong nước của doanh nghiệp sản xuất vàng trang sức, mỹ nghệ và doanh nghiệp kinh doanh mua bán vàng trang sức, mỹ nghệ và các hoạt động quy định tại khoản 6, 7, 8 Điều này, là hoạt động kinh doanh thuộc danh mục hàng hóa, dịch vụ hạn chế

rời. Các tờ sổ khi dùng xong phải đóng thành quyển để lưu trữ. Trước khi dùng sổ kế toán phải hoàn thiện các thủ tục sau:

- Đối với sổ kế toán dạng quyển: Trang đầu sổ phải ghi tõ tên doanh nghiệp, tên sổ, ngày mở sổ, niên độ kế toán và kỳ ghi sổ, họ tên, chữ ký của người giữ và ghi sổ, của kế toán trưởng và người đại diện theo pháp luật, ngày kết

, nhận tài trợ từ cá nhân, doanh nghiệp, tổ chức phi chính phủ và tổ chức khác của Việt Nam, nước ngoài để bù đắp chi phí quản lý, chi phí hoạt động của doanh nghiệp.

Lưu ý: Doanh nghiệp xã hội không được sử dụng các khoản tài trợ huy động được cho mục đích khác ngoài bù đắp chi phí quản lý và chi phí hoạt động để giải quyết vấn đề xã hội, môi trường

mới thành lập, sổ kế toán phải mở từ ngày thành lập. Người đại diện theo pháp luật và kế toán trưởng của doanh nghiệp có trách nhiệm ký duyệt các sổ kế toán. Sổ kế toán có thể đóng thành quyển hoặc để tờ rời. Các tờ sổ khi dùng xong phải đóng thành quyển để lưu trữ. Trước khi dùng sổ kế toán phải hoàn thiện các thủ tục sau:

- Đối với sổ kế toán dạng

an ninh quốc gia, bí mật kinh doanh của doanh nghiệp, các thông tin mang tính cá nhân trừ trường hợp phục vụ hoạt động điều tra, xác minh xử lý hành vi vi phạm pháp luật và phục vụ công tác quản lý nhà nước của cơ quan có thẩm quyền.

hiểm xã hội đầy đủ, kịp thời, theo một trong các hình thức chi trả sau:

a) Trực tiếp từ cơ quan bảo hiểm xã hội hoặc tổ chức dịch vụ được cơ quan bảo hiểm xã hội ủy quyền;

b) Thông qua tài khoản tiền gửi của người lao động mở tại ngân hàng;

c) Thông qua người sử dụng lao động.

4. Hưởng bảo hiểm y tế trong các trường hợp sau đây:

a) Đang hưởng

14 tuổi được thực hiện như sau:

a) Người đại diện hợp pháp thực hiện thủ tục cấp thẻ căn cước cho người dưới 06 tuổi thông qua cổng dịch vụ công hoặc ứng dụng định danh quốc gia. Trường hợp người dưới 06 tuổi chưa đăng ký khai sinh thì người đại diện hợp pháp thực hiện thủ tục cấp thẻ căn cước thông qua các thủ tục liên thông với đăng ký khai sinh

về trình tự, thủ tục áp dụng một số biện pháp bảo vệ an ninh mạng.

2. Các cơ quan, tổ chức, cá nhân trong phạm vi trách nhiệm, quyền hạn của mình, kịp thời phối hợp, hỗ trợ lực lượng chuyên trách bảo vệ an ninh mạng thực hiện các quy định về trình tự, thủ tục áp dụng một số biện pháp bảo vệ an ninh mạng.

3. Trường hợp doanh nghiệp cung cấp dịch vụ

. Phương thức gửi báo cáo thực hiện theo một trong các phương thức sau:

a) Gửi trực tiếp dưới hình thức văn bản giấy;

b) Gửi qua dịch vụ bưu chính dưới hình thức văn bản giấy;

c) Gửi qua hệ thống thư điện tử hoặc hệ thống phần mềm thông tin báo cáo chuyên dùng;

d) Các phương thức khác theo quy định của pháp luật.

Như vậy, có 04 phương thức để gửi báo

, năng lượng, nguyên liệu so với công nghệ cùng loại hiện có ở Việt Nam;

+ Sản xuất, sử dụng năng lượng mới, năng lượng tái tạo; lưu trữ năng lượng hiệu suất cao;

+ Tạo ra máy móc, thiết bị nâng cao chất lượng giáo dục, đào tạo; máy móc, thiết bị y tế, dược phẩm phục vụ khám, điều trị, bảo vệ sức khỏe con người, nâng cao chất lượng thể chất người Việt

thành quyển hoặc để tờ rời. Các tờ sổ khi dùng xong phải đóng thành quyển để lưu trữ. Trước khi dùng sổ kế toán phải hoàn thiện các thủ tục sau:

...

2. Ghi sổ: Việc ghi sổ kế toán phải căn cứ vào chứng từ kế toán đã được kiểm tra bảo đảm các quy định về chứng từ kế toán. Mọi số liệu ghi trên sổ kế toán bắt buộc phải có chứng từ kế toán hợp pháp, hợp

trả lại tiền, giải quyết khiếu nại của người tham gia bán hàng đa cấp, chấm dứt và thanh lý hợp đồng;

đ) Quy trình, địa điểm bảo hành, đổi, trả hàng hóa và dịch vụ hậu mãi (nếu có);

e) Thông tin liên lạc để tiếp nhận, giải quyết thắc mắc, khiếu nại của người tham gia bán hàng đa cấp, bao gồm: Số điện thoại, thư điện tử, địa chỉ tiếp nhận;

g) Thông

nghĩa vụ của tổ chức phát hành đối với nhà đầu tư về điều kiện phát hành, thanh toán, bảo đảm quyền và lợi ích hợp pháp của nhà đầu tư và các điều kiện khác;

đ) Có công ty chứng khoán tư vấn hồ sơ đăng ký chào bán trái phiếu ra công chúng, trừ trường hợp tổ chức phát hành là công ty chứng khoán;

e) Đáp ứng quy định tại điểm e khoản 1 Điều này;

g) Có

. Báo cáo được lập thành báo cáo điện tử gửi qua hệ thống báo cáo Ngân hàng Nhà nước.

4. Thực hiện việc công bố thông tin theo quy định tại Thông tư này.

5. Chịu trách nhiệm về tổ chức và hoạt động của chi nhánh, phòng giao dịch; báo cáo Ngân hàng Nhà nước chi nhánh nơi đặt trụ sở chi nhánh, phòng giao dịch việc xử lý các vấn đề phát sinh liên quan

giao dịch và sự kiện đó (tôn trọng bản chất hơn hình thức).

- Tài sản không được ghi nhận cao hơn giá trị có thể thu hồi; Nợ phải trả không được ghi nhận thấp hơn nghĩa vụ phải thanh toán.

- Phân loại tài sản và nợ phải trả: Tài sản và nợ phải trả trên Báo cáo tình hình tài chính được trình bày theo tính thanh khoản giảm dần hoặc trình bày thành

với hành vi khai thác, sử dụng tài nguyên nước vượt quá lưu lượng quy định trong giấy phép thì phần lưu lượng vượt quá quy định áp dụng xử phạt theo quy định tại các khoản 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13 và khoản 14 Điều 9 của Nghị định 36/2020/NĐ-CP.

- Phạt tiền từ 15.000.000 đồng đến 20.000.000 đồng đối với một trong các hành vi vi phạm sau

Thành viên Ban quản trị nhà chung cư có một chủ sở hữu gồm những ai? Mức thù lao của các thành viên được quy định thế nào?

08:44 | 25/03/2023

Thành viên Ban quản trị nhà chung cư có một chủ sở hữu gồm những ai? Mức thù lao của các thành viên được quy định thế nào?

08:44 | 25/03/2023