đồng đã ký theo quy định của pháp luật Việt Nam và pháp luật của nước tiếp nhận lao động;

- Về nước đúng thời hạn sau khi chấm dứt hợp đồng lao động, hợp đồng đào tạo nghề; thông báo với cơ quan đăng ký cư trú nơi trước khi đi làm việc ở nước ngoài hoặc nơi ở mới sau khi về nước theo quy định của Luật Cư trú trong thời hạn 15 ngày kể từ ngày nhập

khoản lỗ của các năm trước đã hết thời hạn được trừ vào lợi nhuận trước thuế.

- Lợi nhuận còn lại sau khi trừ đi các nội dung trên được phân phối theo thứ tự như sau:

+ Trích tối đa 30% vào quỹ đầu tư phát triển.

+ Trích quỹ khen thưởng, phúc lợi cho người lao động trong EVN:

++ Trường hợp xếp loại A, EVN được trích 3 tháng lương thực hiện cho hai

lượng sản phẩm trong nước;

- Bản sao giấy chứng nhận chất lượng sản phẩm ở nước ngoài;

- Bản sao các giấy chứng nhận về lao động, môi trường, thỏa ước lao động tập thể, nộp bảo hiểm xã hội, nộp thuế vào ngân sách nhà nước, đăng ký nhãn hiệu hàng hóa;

- Bản sao Tờ khai tự quyết toán thuế thu nhập doanh nghiệp kỳ tính thuế từ tháng 1 đến tháng 12 của

hộ:

+ Trường hợp đăng ký thường trú, tạm trú theo diện đã có chỗ ở, nhà ở hợp pháp thuộc sở hữu của mình hoặc được chủ nhà cho mượn, thuê ở:

Ghi là chủ hộ, tức đăng ký mình làm chủ hộ.

+ Trường hợp đăng ký thường trú, tạm trú theo diện được chủ hộ đồng ý cho nhập khẩu hoặc cho tạm trú:

Ghi mối quan hệ thực tế với chủ hộ đó. Ví dụ: Vợ, con ruột

trường hợp sau:

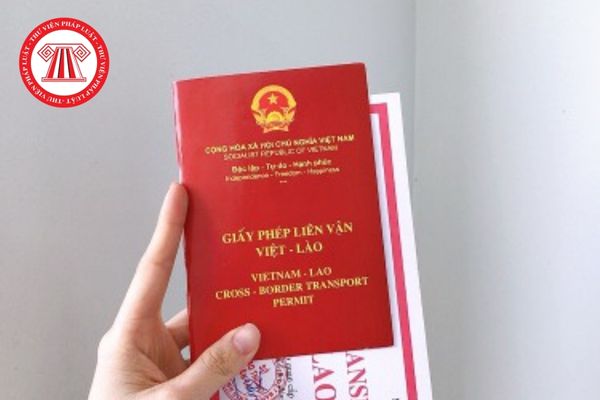

a) Không thực hiện đúng các nội dung ghi trong giấy phép liên vận khi thực hiện hoạt động vận tải liên vận giữa Việt Nam và Lào;

b) Giấy phép kinh doanh vận tải bằng xe ô tô hoặc Giấy phép vận tải đường bộ quốc tế giữa Việt Nam và Lào bị cơ quan có thẩm quyền thu hồi;

c) Phương tiện quá thời hạn tái nhập vào Việt Nam theo quy định

-BTC; đối chiếu thông tin doanh nghiệp cung cấp, thông tin thu thập về doanh nghiệp từ cơ quan thuế và cơ quan hải quan nơi doanh nghiệp có trụ sở chính và nơi doanh nghiệp có hoạt động xuất khẩu, nhập khẩu với điều kiện áp dụng chế độ ưu tiên quy định tại Chương III Thông tư 72/2015/TT-BTC.

- Trường hợp hồ sơ chưa đầy đủ theo quy định, trong thời hạn 05

Giấy chứng nhận xuất xứ hàng hóa tiếp theo, thương nhân chỉ cần nộp các chứng từ theo quy định từ điểm a đến điểm đ Khoản 1 Điều này. Các chứng từ trong hồ sơ đề nghị cấp Giấy chứng nhận xuất xứ hàng hóa nêu tại điểm e, điểm g và điểm h, Khoản 1 Điều này có giá trị trong thời hạn 2 năm kể từ ngày thương nhân nộp cho cơ quan, tổ chức cấp Giấy chứng

, có tài khoản riêng theo pháp luật Việt Nam, hoạt động không vì mục tiêu lợi nhuận, bảo đảm an toàn vốn và tự bù đắp chi phí.

2. Nguồn thu của Bảo hiểm tiền gửi Việt Nam được miễn nộp các loại thuế theo quy định của pháp luật.

3. Bảo hiểm tiền gửi Việt Nam hạch toán tập trung toàn hệ thống, thực hiện thu, chi và quyết toán thu, chi tài chính theo

bằng phương thức gửi trực tuyến thì Tòa án in ra bản giấy và phải ghi vào sổ nhận đơn.

Khi nhận đơn khởi kiện nộp trực tiếp, Tòa án có trách nhiệm cấp ngay giấy xác nhận đã nhận đơn cho người khởi kiện. Đối với trường hợp nhận đơn qua dịch vụ bưu chính thì trong thời hạn 02 ngày làm việc, kể từ ngày nhận đơn, Tòa án phải gửi thông báo nhận đơn cho

thửa đất lớn hơn diện tích trên Giấy chứng nhận đã cấp, ranh giới thửa đất không thay đổi so với ranh giới thửa đất tại thời điểm cấp Giấy chứng nhận thì người sử dụng đất phải thực hiện nghĩa vụ tài chính về tiền sử dụng đất đối với phần diện tích đất ở tăng thêm nằm ngoài hạn mức đất ở, tiền thuê đất đối với phần diện tích tăng thêm theo quy định

:

Đối với dự án phát triển nhà ở, sau khi hoàn thành công trình, chủ đầu tư có trách nhiệm gửi Sở Tài nguyên và Môi trường các giấy tờ sau đây:

- Giấy chứng nhận hoặc quyết định giao đất, cho thuê đất của cơ quan có thẩm quyền;

Chứng từ thực hiện nghĩa vụ tài chính của chủ đầu tư dự án, trường hợp có thay đổi nghĩa vụ tài chính thì phải nộp chứng từ

tải trọng như sau:

+ Tổ chức, cá nhân đề nghị cấp Giấy phép lưu hành xe lập 01 bộ hồ sơ gửi trực tiếp, qua hệ thống bưu chính hoặc nộp ở những nơi có quy định nhận hồ sơ trực tuyến đến cơ quan cấp phép lưu hành xe.

+ Trong thời hạn không quá 02 ngày làm việc, kể từ ngày nhận đủ hồ sơ theo quy định, căn cứ kết quả kiểm tra, cơ quan có thẩm quyền

đến trường hợp bị thu hồi giấy phép hoạt động in trong thời hạn 30 ngày.

Hết thời hạn 30 ngày, nếu cơ sở in không khắc phục được nguyên nhân dẫn đến trường hợp bị thu hồi giấy phép hoạt động in, Cục trưởng Cục Xuất bản, In và Phát hành hoặc Giám đốc Sở Thông tin và Truyền thông ra quyết định thu hồi giấy phép hoạt động in và yêu cầu cơ sở in nộp lại

kinh doanh bổ sung có mục đích để kết hợp hỗ trợ nhiệm vụ quốc phòng, an ninh hoặc để phát huy công suất và hiệu quả sử dụng tài sản;

Không làm giảm năng lực và ảnh hưởng tới việc thực hiện nhiệm vụ quốc phòng, an ninh được giao;

Thực hiện nghĩa vụ nộp thuế theo quy định của pháp luật.

c) Quản lý nguồn lực được giao để thực hiện nhiệm vụ quốc phòng

.000.000 đồng đến 40.000.000 đồng đối với hành vi nhập khẩu trang thiết bị y tế khi chưa có số đăng ký lưu hành hoặc giấy phép nhập khẩu theo quy định của pháp luật.

3. Hình thức xử phạt bổ sung:

Đình chỉ hoạt động trong thời hạn từ 01 tháng đến 03 tháng đối với hành vi quy định tại các khoản 1 và 2 Điều này.

4. Biện pháp khắc phục hậu quả:

a) Buộc đưa ra

báo bằng văn bản cho cơ quan thuế, cơ quan thống kê, cơ quan công an cấp tỉnh, Ủy ban nhân dân huyện, quận, thị xã, thành phố thuộc tỉnh, Ủy ban nhân dân xã, phường, thị trấn nơi Văn phòng công chứng đặt trụ sở.

Điều 26. Đăng báo nội dung đăng ký hoạt động của Văn phòng công chứng

1. Trong thời hạn 30 ngày kể từ ngày được cấp giấy đăng ký hoạt động

mất năng lực hành vi dân sự;

- Người đang bị truy cứu trách nhiệm hình sự hoặc đang phải chấp hành hình phạt tù;

- Người có hành vi vi phạm pháp luật về thuế, hải quan, kiểm toán bị xử phạt vi phạm hành chính thuộc thẩm quyền của Cục trưởng Cục Thuế hoặc Cục trưởng Cục Hải quan tỉnh, thành phố trong thời hạn 01 năm kể từ ngày có quyết định xử phạt

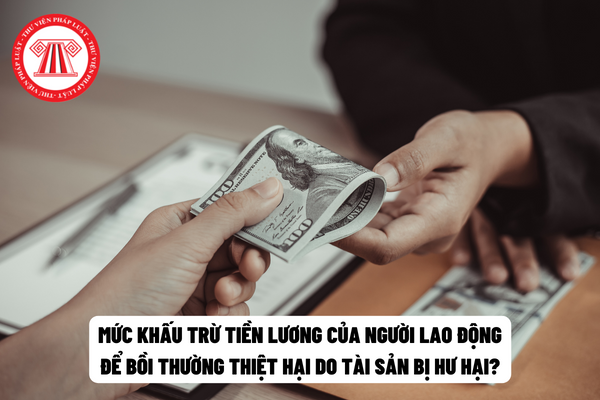

nộp các khoản bảo hiểm xã hội bắt buộc, bảo hiểm y tế, bảo hiểm thất nghiệp, thuế thu nhập cá nhân.

Như vậy việc công ty anh khấu trừ tiền lương của anh với mức 40% tiền lương thực trả hằng tháng là trái với quy định nêu trên.

Công ty khấu trừ tiền lương của người lao động trái quy định thì bị xử phạt thế nào?

Căn cứ theo khoản 2 và khoản 5 Điều

trong việc tính toán giá trị của nguyên liệu như chi phí cảng và chi phí giải phóng hàng và thuế nhập khẩu đối với các thành Phần phải chịu thuế;

- “Các chi phí khác” là các chi phí phát sinh trong việc đưa hàng lên tàu để xuất khẩu, bao gồm nhưng không giới hạn bởi chi phí vận tải nội địa, chi phí lưu kho, chi phí tại cảng, phí hoa hồng, phí dịch vụ

điều hành chấm dứt hoạt động trước thời hạn;

b) Danh sách chủ nợ và số nợ đã thanh toán;

c) Danh sách người lao động, quyền và lợi ích của người lao động đã được giải quyết;

d) Xác nhận của cơ quan thuế về việc đã hoàn thành nghĩa vụ về thuế;

đ) Xác nhận của cơ quan bảo hiểm xã hội về việc đã hoàn thành nghĩa vụ về bảo hiểm xã hội;

e) Giấy chứng

Các nước ở khu vực Đông Nam Á gồm có các nước nào? Thủ đô của các nước ở khu vực Đông Nam Á là gì?

11:17 | 28/12/2023

Các nước ở khu vực Đông Nam Á gồm có các nước nào? Thủ đô của các nước ở khu vực Đông Nam Á là gì?

11:17 | 28/12/2023