/07/2023) quy định về phân định thẩm quyền xử phạt như sau:

Phân định thẩm quyền xử phạt

1. Những người có thẩm quyền của Ủy ban nhân dân các cấp, Thanh tra chuyên ngành, Công an nhân dân có thẩm quyền xử phạt vi phạm hành chính, có quyền áp dụng các hình thức xử phạt bổ sung và biện pháp khắc phục hậu quả đối với các hành vi vi phạm hành chính quy định tại

sau:

Phân định thẩm quyền xử phạt

1. Những người có thẩm quyền của Ủy ban nhân dân các cấp, Thanh tra chuyên ngành, Công an nhân dân có thẩm quyền xử phạt vi phạm hành chính, có quyền áp dụng các hình thức xử phạt bổ sung và biện pháp khắc phục hậu quả đối với các hành vi vi phạm hành chính quy định tại Nghị định này theo thẩm quyền quy định tại

tượng được quy định tại khoản 1 Điều 15 Nghị định này;

- Giấy xác nhận khuyết tật do Ủy ban nhân dân cấp xã cấp hoặc Quyết định về việc trợ cấp xã hội của Chủ tịch Ủy ban nhân dân cấp huyện đối với đối tượng được quy định tại khoản 2 Điều 15 Nghị định này;

- Quyết định về việc trợ cấp xã hội của Chủ tịch Ủy ban nhân dân cấp huyện đối với đối tượng

phía người sử dụng lao động

+ Tên của người sử dụng lao động: đối với doanh nghiệp, cơ quan, tổ chức, hợp tác xã, liên hiệp hợp tác xã thì lấy theo tên của doanh nghiệp, cơ quan, tổ chức, hợp tác xã, liên hiệp hợp tác xã ghi trong giấy chứng nhận đăng ký doanh nghiệp, hợp tác xã, liên hiệp hợp tác xã hoặc giấy chứng nhận đăng ký đầu tư hoặc văn bản

nguyên của quốc gia; làm tổn hại, xâm phạm lợi ích hợp pháp của công dân và của cộng đồng.

- Đưa, nhận, môi giới hối lộ.

- Yêu cầu tổ chức, cá nhân tự bỏ vốn đầu tư khi chương trình, dự án chưa được quyết định chủ trương đầu tư, chưa được phê duyệt, gây nợ đọng xây dựng cơ bản.

- Sử dụng vốn đầu tư công không đúng mục đích, không đúng đối tượng, vượt

Điều 13 Nghị định này;

b) Không ghi chép trong sổ kế toán các khoản thu liên quan đến việc xác định số tiền thuế phải nộp, không khai, khai sai dẫn đến thiếu số tiền thuế phải nộp hoặc tăng số tiền thuế được hoàn, được miễn, giảm thuế, trừ hành vi quy định tại Điều 16 Nghị định này;

c) Không lập hóa đơn khi bán hàng hóa, dịch vụ, trừ trường hợp

báo cáo hoặc báo cáo số liệu không chính xác với cơ quan hải quan; quá thời hạn quy định người khai thuế không nộp bổ sung hồ sơ khai thuế theo yêu cầu của cơ quan hải quan hoặc đã nộp bổ sung hồ sơ khai thuế nhưng không đầy đủ, chính xác các căn cứ tính thuế để xác định số thuế phải nộp.

c) Quá thời hạn quy định mà người khai thuế không cung cấp

;

+ Tính toán sức bền của các bộ phận chịu lực (nếu có);

+ Bản vẽ sơ đồ của hệ thống;

+ Hướng dẫn vận hành, bảo dưỡng, sửa chữa;

+ Các chứng chỉ chất lượng về kim loại chế tạo, kim loại hàn;

+ Kết quả kiểm tra chất lượng mối hàn;

+ Giấy chứng nhận hợp chuẩn, hợp quy của thiết bị (nếu có).

- Hồ sơ xuất xưởng của thiết bị:

+ Các chứng chỉ về kim loại

đích yêu cầu cung cấp thông tin khách hàng;

c) Nội dung, phạm vi thông tin khách hàng, thời hạn cung cấp;

d) Hình thức yêu cầu, cung cấp thông tin khách hàng; hình thức văn bản cung cấp thông tin (bản sao, bản in, bản mềm và các hình thức khác theo quy định của pháp luật);

đ) Họ và tên; số chứng minh nhân dân hoặc thẻ căn cước công dân hoặc hộ

:

+ Trước ngày 30 tháng 9 hằng năm, doanh nghiệp kinh doanh vận tải đường sắt xây dựng dự kiến kế hoạch chạy tàu an sinh xã hội của năm tiếp theo gửi Bộ Giao thông vận tải, Ủy ban nhân dân các tỉnh, thành phố trực thuộc trung ương nơi có đường sắt đi qua và doanh nghiệp kinh doanh kết cấu hạ tầng đường sắt. Nội dung kế hoạch chạy tàu an sinh xã hội được

của người kết luận trước khi đóng dấu. Số lượng Giấy KSK được nhân bản theo yêu cầu của người được KSK;

b) Sau khi tiến hành việc nhân bản, thực hiện việc dán ảnh, đóng dấu giáp lai vào Giấy KSK bản photocopy và đóng dấu theo quy định tại Khoản 3 Điều 7 Thông tư này.

2. Thời hạn trả Giấy KSK, Sổ KSK định kỳ:

a) Đối với trường hợp KSK đơn lẻ: cơ sở

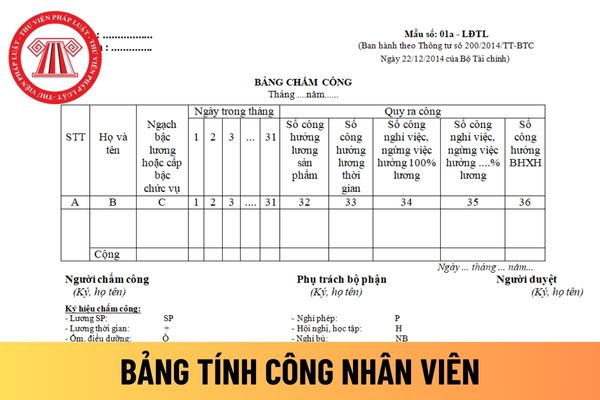

Bảng tính công nhân viên là gì?

Hiện nay Bộ luật Lao động 2019 và những văn bản hướng dẫn liên quan không có giải thích bảng tính công nhân viên là gì?.

Tuy nhiên từ thực tế mà ta có thể hiểu: Tính công là một nghiệp vụ vô cùng quan trọng trong các cơ quan doanh nghiệp tư nhân và nhà nước hiện nay, là phương tiện theo dõi ngày đi làm để đánh

viên thực hiện theo quy định tại Điều 28, Điều 29 Luật Giáo dục nghề nghiệp và các văn bản pháp luật liên quan;

b) Học phí đào tạo đội trưởng, kỹ thuật viên, giám sát viên thực hiện theo quy định tại Nghị định số 86/2015/NĐ-CP ngày 02/10/2015 của Chính phủ Quy định cơ chế thu, quản lý học phí đối với cơ sở giáo dục thuộc hệ thống giáo dục quốc dân và

câu, từ mang tính mách bảo, truyền miệng để khuyên dùng thuốc.

- Sử dụng hình ảnh người bệnh để mô tả tình trạng bệnh lý hoặc công dụng của thuốc không phù hợp với tài liệu liên quan đến thuốc và các hướng dẫn chuyên môn do Bộ Y tế ban hành hoặc công nhận.

Theo đó, không được sử dụng các cụm từ "điều trị tận gốc" "hotline" trong nội dung quảng cáo

điểm b khoản 3 Điều 21 Nghị định này;

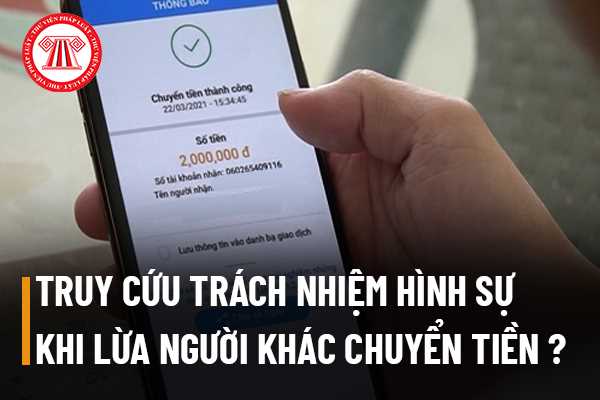

b) Dùng thủ đoạn hoặc tạo ra hoàn cảnh để buộc người khác đưa tiền, tài sản;

c) Gian lận hoặc lừa đảo trong việc môi giới, hướng dẫn giới thiệu dịch vụ mua, bán nhà, đất hoặc các tài sản khác;

d) Mua, bán, cất giữ hoặc sử dụng tài sản của người khác mà biết rõ tài sản đó do vi phạm pháp luật mà có;

đ) Sử dụng

thống được quyền áp dụng cách thu nợ khác nhau đối với các khoản vay hay không?

Quy định về thu nợ của tổ chức tín dụng có cần phải gửi cho cơ quan khác không?

Tại khoản 3 Điều 22 Thông tư 39/2016/TT-NHNN có quy định như sau:

"3. Trong thời hạn 10 (mười) ngày làm việc kể từ ngày ban hành mới hoặc sửa đổi, bổ sung quy định nội bộ về cho vay, tổ chức

lục IIIc kèm theo Nghị định này;

đ) Báo cáo đánh giá tình hình thực hiện chương trình, dự án trong giai đoạn trước (đối với các chương trình, dự án thực hiện giai đoạn trước, tiếp tục thực hiện trong giai đoạn mới);

e) Ý kiến của Hội đồng nhân dân cấp tỉnh đối với dự án nhóm A sử dụng vốn ODA, vốn vay ưu đãi do Ủy ban nhân dân cấp tỉnh chuẩn bị báo

thời, Điều 6 Thông tư 01/2021/TT-NHNN cũng quy định về hình thức phát hành cụ thể như sau:

Hình thức phát hành

1. Tổ chức tín dụng, chi nhánh ngân hàng nước ngoài phát hành giấy tờ có giá theo hình thức chứng chỉ, bút toán ghi sổ và các hình thức khác phù hợp với quy định tại Luật Chứng khoán, các văn bản hướng dẫn Luật Chứng khoán và các quy định

/2015/TT-BTC quy định về căn cứ tính thuế đối với thu nhập từ chuyển nhượng chứng khoán như sau:

“Điều 16. Sửa đổi, bổ sung điểm a và điểm b Khoản 2 Điều 11 Thông tư số 111/2013/TT-BTC như sau:

a) Thu nhập tính thuế

Thu nhập tính thuế từ chuyển nhượng chứng khoán được xác định là giá chuyển nhượng chứng khoán từng lần.

b) Thuế suất và cách tính thuế

lượng quà đóng hộp được quy định theo tiểu mục 3.2 Mục 3 Tiêu chuẩn quốc gia TCVN 11413:2016 (CODEX STAN 319-2015) quy định:

- Màu sắc, hương, vị và cấu trúc

Quả đóng hộp phải có màu sắc, hương và vị tự nhiên tương ứng với loại quả, môi trường đóng hộp và các thành phần cơ bản khi bổ sung phải có cấu trúc đặc trưng của sản phẩm.

- Độ đồng đều về

Người cung cấp kết quả sai so với kết quả khảo nghiệm phân bón bị xử phạt vi phạm hành chính bao nhiêu tiền?

16:48 | 19/06/2023

Người cung cấp kết quả sai so với kết quả khảo nghiệm phân bón bị xử phạt vi phạm hành chính bao nhiêu tiền?

16:48 | 19/06/2023

.png)