Bổ sung chi phí lập nhiệm vụ, dự án trong quản lý kinh phí sự nghiệp bảo vệ môi trường theo quy định mới như thế nào?

- Lập dự toán kinh phí sự nghiệp bảo vệ môi trường được thực hiện theo quy trình nào?

- Bổ sung chi phí lập nhiệm vụ, dự án trong quản lý kinh phí sự nghiệp bảo vệ môi trường theo quy định mới như thế nào?

- Quy định về chi phí lập nhiệm vụ, dự án đối với các nhiệm vụ thường xuyên hàng năm tại Thông tư mới như thế nào?

Mới đây, ngày 25/5/2023, Bộ Tài chính vừa ban hành Thông tư 31/2023/TT-BTC sửa đổi Thông tư 02/2017/TT-BTC hướng dẫn quản lý kinh phí sự nghiệp bảo vệ môi trường.

Lập dự toán kinh phí sự nghiệp bảo vệ môi trường được thực hiện theo quy trình nào?

Căn cứ khoản 1 và khoản 2 Điều 7 Thông tư 02/2017/TT-BTC quy định về việc lập, chấp hành và quyết toán ngân sách nhà nước cho sự nghiệp bảo vệ môi trường cụ thể như sau:

*Phương pháp lập dự toán

- Căn cứ nhiệm vụ bảo vệ môi trường được cấp có thẩm quyền phê duyệt, các cơ quan, đơn vị lập dự toán kinh phí theo quy định tại Phụ lục 01 đến Phụ lục 05, kèm theo Thông tư 02/2017/TT-BTC. Xem chi tiết Phụ lục tại đây. Phụ lục

Về quy trình lập và phân bố dự toán kinh phí sự nghiệp bảo vệ môi trường thì thực hiện theo khoản 2 Điều 7 Thông tư 02/2017/TT-BTC như sau:

Lập, chấp hành và quyết toán ngân sách nhà nước

...

2. Quy trình lập, phân bổ dự toán

Hàng năm căn cứ Chỉ thị của Thủ tướng Chính phủ về xây dựng kế hoạch phát triển kinh tế - xã hội và dự toán ngân sách nhà nước năm sau, Thông tư hướng dẫn xây dựng dự toán ngân sách năm sau của Bộ Tài chính; Bộ Tài nguyên và Môi trường hướng dẫn về chuyên môn, nhiệm vụ trọng tâm hoạt động bảo vệ môi trường cho các Bộ, cơ quan trung ương và các tỉnh, thành phố trực thuộc trung ương, làm căn cứ xây dựng dự toán chi sự nghiệp bảo vệ môi trường.

a) Ở trung ương

- Các Bộ, cơ quan trung ương hướng dẫn về chuyên môn, nhiệm vụ trọng tâm hoạt động bảo vệ môi trường cho các đơn vị trực thuộc;

- Bộ Tài chính chủ động phân bổ và thông báo số kiểm tra chi sự nghiệp bảo vệ môi trường năm sau cho từng Bộ, cơ quan trung ương;

....

b) Ở địa phương

- Sở Tài nguyên và Môi trường hướng dẫn về chuyên môn, nhiệm vụ trọng tâm hoạt động bảo vệ môi trường của địa phương;

- Cơ quan tài chính địa phương chủ động đề xuất phân bổ số kiểm tra chi sự nghiệp bảo vệ môi trường để trình Ủy ban nhân dân cùng cấp thông báo cho từng cơ quan, đơn vị trực thuộc;

..

Như vậy, các cơ quan, đơn vị được quy định tại khoản 2 Điều 7 Thông tư 02/2017/TT-BTC khi lập dự toán kinh phí sự nghiệp bảo vệ môi trường cần đảm bảo dựa trên các phương pháp, quy trình nêu trên.

Bổ sung chi phí lập nhiệm vụ, dự án trong quản lý kinh phí sự nghiệp bảo vệ môi trường theo quy định mới như thế nào? (Hình từ internet)

Bổ sung chi phí lập nhiệm vụ, dự án trong quản lý kinh phí sự nghiệp bảo vệ môi trường theo quy định mới như thế nào?

Tại khoản 5 Điều 1 Thông tư 31/2023/TT-BTC sửa đổi bổ sung mục 1 Phụ lục 1 và mục 1 Phụ lục 2 ban hành kèm theoThông tư 02/2017/TT-BTC về chi phí lập nhiệm vụ, dự án như sau:

- Chi phí lập nhiệm vụ, dự án: gồm chi phí lập đề cương nhiệm vụ, dự án; chi phí thu thập, khảo sát, lấy và gia công phân tích một số mẫu phục vụ lập đề cương (theo quy trình quy phạm kỹ thuật nếu có); phân tích tư liệu, kết quả khảo sát; lựa chọn giải pháp kỹ thuật, thiết kế phương án thi công, tính toán khối lượng công việc và lập dự toán kinh phí; họp hội đồng xét duyệt đề cương, xin ý kiến thẩm định, hoàn thiện cho đến khi được cấp có thẩm quyền phê duyệt.

+ Đối với nhiệm vụ, dự án có định mức kinh tế kỹ thuật và đơn giá dự toán được cấp có thẩm quyền phê duyệt: Dự toán chi phí được tính trên cơ sở khối lượng (x) đơn giá dự toán.

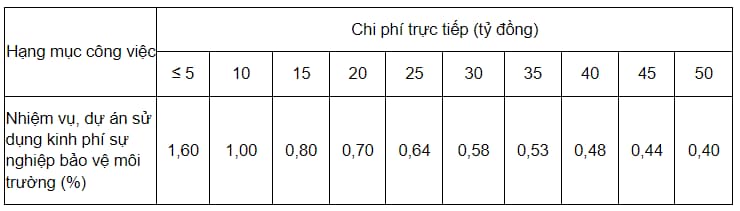

+ Đối với nhiệm vụ, dự án chưa có định mức kinh tế kỹ thuật và đơn giá dự toán: Dự toán chi phí tính theo tỷ lệ % trên chi phí trực tiếp nhiệm vụ, dự án; mức cụ thể như sau:

++ Đối với nhiệm vụ, dự án có chi phí thực hiện lớn hơn 50 tỷ đồng, thì cứ 1 tỷ đồng tăng thêm được bổ sung 0,003 của phần tăng thêm.

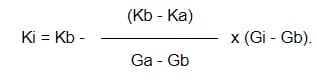

++ Đối với nhiệm vụ, dự án có chi phí thực hiện nằm trong các khoảng của hai giá trị quy định trong bảng trên được tính theo phương pháp nội suy như sau:

+++(Trong đó: Ki: Chi phí lập nhiệm vụ, dự án cần tính (tỷ lệ %); Ka: Chi phí lập nhiệm vụ, dự án cận trên (tỷ lệ %); Kb: Chi phí lập nhiệm vụ, dự án cận dưới (tỷ lệ %); Gi: Kinh phí của nhiệm vụ, dự án cần tính (tỷ đồng); Ga: Kinh phí của nhiệm vụ, dự án cận trên (tỷ đồng); Gb: Kinh phí của nhiệm vụ, dự án cận dưới (tỷ đồng).

++ Trong trường hợp nhiệm vụ, dự án được lập và phê duyệt thành hai bước (bước xây dựng và trình phê duyệt tổng thể dự án; bước lập và trình phê duyệt thiết kế kỹ thuật - dự toán), dự toán kinh phí lập nhiệm vụ, dự án phân bổ cho từng bước công việc do các Bộ, địa phương quyết định trong tổng kinh phí lập nhiệm vụ, dự án theo tỷ lệ nêu trên.

++ Chi phí lập nhiệm vụ, dự án theo tỷ lệ % trên chi phí trực tiếp tại bảng số liệu nêu trên là tính cho nhiệm vụ, dự án theo quy định có tất cả các chi phí lập nhiệm vụ, dự án quy định nêu trên; do vậy khi lập dự toán chỉ tính các chi phí mà nhiệm vụ, dự án phải thực hiện, không tính tất cả các chi phí nêu trên nếu không phải thực hiện. Căn cứ vào nội dung công việc, khối lượng thực hiện, chế độ tài chính hiện hành để dự toán kinh phí lập nhiệm vụ, dự án trình cấp có thẩm quyền phê duyệt.

Quy định về chi phí lập nhiệm vụ, dự án đối với các nhiệm vụ thường xuyên hàng năm tại Thông tư mới như thế nào?

Theo đó, việc bổ sung chi phí lập nhiệm vụ, dự án đối với các nhiệm vụ thường xuyên hàng năm được nêu tại khoản 5 Điều 1 Thông tư 31/2023/TT-BTC như sau:

- Đối với các nhiệm vụ thường xuyên hàng năm: thực hiện theo quy định hiện hành, không tính dự toán lập nhiệm vụ bao gồm:

+ Hoạt động quan trắc; Kiểm tra, thanh tra về bảo vệ môi trường, ứng phó với biến đổi khí hậu; Truyền thông, tập huấn, bồi dưỡng nâng cao nhận thức, ý thức, kiến thức về bảo vệ môi trường; phổ biến, tuyên truyền pháp luật về bảo vệ môi trường, ứng phó với biến đổi khí hậu; tổ chức và trao giải thưởng về bảo vệ môi trường, ứng phó với biến đổi khí hậu cho các cá nhân, tổ chức, cộng đồng theo quy định của pháp luật; Hoạt động của Ban điều hành, Văn phòng thường trực về bảo vệ môi trường được cấp có thẩm quyền quyết định; nhiệm vụ thường xuyên khác nếu có)

+ Và các nhiệm vụ không thường xuyên (bao gồm sửa chữa lớn, mua sắm trang thiết bị và nhiệm vụ không thường xuyên khác nếu có):

+ Trường hợp nhiệm vụ cần thiết (nếu có) được cấp có thẩm quyền phê duyệt phải có chi phí lập nhiệm vụ, được tính theo khối lượng công việc thực hiện cụ thể và chế độ chi tiêu tài chính hiện hành.

Thông tư 31/2023/TT-BTC sẽ có hiệu lực từ ngày 11/7/2023.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Đảng viên vi phạm nồng độ cồn có bị xử lý kỷ luật đảng? Đã bị kỷ luật đảng, đảng viên có bị xử lý kỷ luật hành chính?

- Hiếp dâm người dưới 16 tuổi, phạt tù chung thân hay tử hình? Có xét xử kín đối với vụ án hiếp dâm người dưới 16 tuổi không?

- Cá nhân tự khai quyết toán thuế TNCN có bị trễ lịch nộp hồ sơ khi nghỉ 05 ngày liên tục dịp lễ 30/4 và 1/5 không?

- Có thể ủy thác mua bán hàng hóa cho bên thứ ba không? Nếu có thì cần đáp ứng điều kiện gì theo quy định?

- Gia công trong thương mại là gì? Thù lao gia công được xác định ra sao và có bắt buộc phải trả bằng tiền không?