Mẫu bảng kê quyết định ấn định thuế đối với hàng hóa xuất nhập khẩu là mẫu nào? Cách điền mẫu bảng kê quyết định ấn định thuế?

Mẫu bảng kê quyết định ấn định thuế đối với hàng hóa xuất nhập khẩu là mẫu nào?

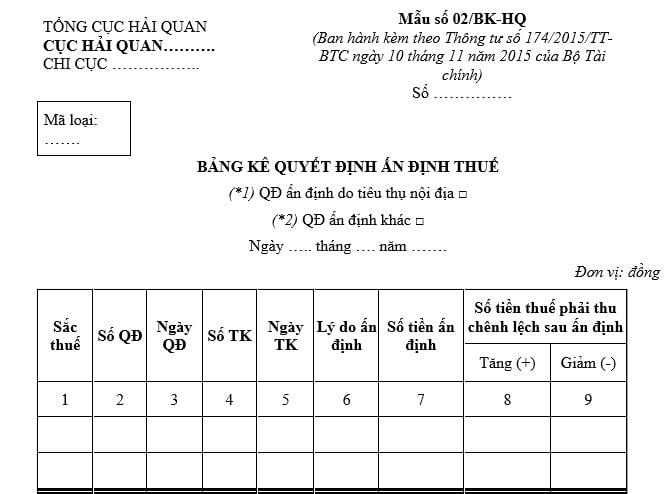

Mẫu bảng kê quyết định ấn định thuế đối với hàng hóa xuất nhập khẩu là Mẫu số 02/BK-HQ quy định tại Phụ lục I ban hành kèm theo Thông tư 174/2015/TT-BTC.

Tải về Mẫu bảng kê quyết định ấn định thuế đối với hàng hóa xuất nhập khẩu

Mẫu bảng kê quyết định ấn định thuế đối với hàng hóa xuất nhập khẩu là mẫu nào? Cách điền mẫu bảng kê quyết định ấn định thuế? (Hình từ Internet)

Cách điền mẫu bảng kê quyết định ấn định thuế đối với hàng hóa xuất nhập khẩu?

Cách điền mẫu bảng kê quyết định ấn định thuế đối với hàng hóa xuất nhập khẩu được quy định tại Mẫu số 02/BK-HQ Phụ lục I ban hành kèm theo Thông tư 174/2015/TT-BTC, cụ thể như sau:

- (*1) Sử dụng trong trường hợp người nộp thuế tự chuyển tiêu thụ nội địa, cơ quan chức năng kiểm tra phát hiện và ra quyết định ấn định thuế.

- (*2) Sử dụng trong các trường hợp ấn định thuế còn lại, trừ trường hợp (*1) nêu trên.

- Trường hợp cần thiết, Tổng cục Hải quan có thể bổ sung thêm các cột thông tin, số liệu ngoài các nội dung trên hoặc có thể lập riêng các bảng kê cho từng trường hợp (*1) và (*2).

- Ô “Mã loại’’ dùng để phân loại bảng kê để thuận tiện cho việc tra cứu hoặc cập nhật trên hệ thống công nghệ thông tin.

Mục đích, căn cứ lập, nội dung và phương pháp lập mẫu bảng kê quyết định ấn định thuế đối với hàng hóa xuất nhập khẩu là gì?

Mục đích, căn cứ lập, nội dung và phương pháp lập mẫu bảng kê quyết định ấn định thuế đối với hàng hóa xuất nhập khẩu được quy định tại Mục 3 Phụ lục I ban hành kèm theo Thông tư 174/2015/TT-BTC, cụ thể như sau:

(1) Mục đích:

Bảng kê do cán bộ quản lý thuế lập hàng ngày, dùng để liệt kê toàn bộ các quyết định ấn định thuế, bảng kê được lập riêng cho quyết định ấn định thuế do tiêu thụ nội địa và quyết định ấn định khác theo sắc thuế, làm căn cứ cho kế toán lập chứng từ ghi sổ kế toán.

(2) Căn cứ lập: Quyết định ấn định thuế.

(3) Nội dung và phương pháp lập:

Cột 1: Chi tiết theo sắc thuế

Cột 2: Số quyết định

Cột 3: Ngày quyết định

Cột 4: Số Tờ khai

Cột 5: Ngày Tờ khai

Cột 6: Lý do ấn định

Cột 7: Số tiền thuế sau ấn định trên quyết định

Cột 8: Số tiền chênh lệch tăng sau ấn định thuế trên quyết định.

Cột 9: Số tiền chênh lệch giảm sau ấn định thuế trên quyết định.

Cuối cùng cộng tổng số tiền của các tờ khai trên bảng kê, ghi số tiền bằng chữ

Bảng kê do cán bộ quản lý thuế lập và người phụ trách ký, ghi rõ họ tên.

Bảng kê được lập 02 liên, 01 liên do cán bộ quản lý thuế lưu và theo dõi chi tiết, 01 liên chuyển cho kế toán thu để hạch toán kế toán.

Lưu ý:

Đơn vị tính, chữ viết, chữ số và phương pháp làm tròn số trong kế toán thuế xuất khẩu, nhập khẩu được quy định tại Điều 6 Thông tư 174/2015/TT-BTC, cụ thể như sau:

- Đơn vị tính, chữ viết và chữ số trong kế toán thuế xuất khẩu, nhập khẩu được thực hiện theo quy định của pháp luật kế toán.

- Các nghiệp vụ kinh tế phát sinh bằng ngoại tệ phải theo dõi theo nguyên tệ và được quy đổi ra đồng Việt Nam theo tỷ giá quy định của pháp luật thuế đối với hàng hóa xuất khẩu, nhập khẩu để ghi sổ kế toán.

Trường hợp người nộp thuế nộp bằng ngoại tệ thì tỷ giá hạch toán số ngoại tệ đã nộp theo tỷ giá hạch toán ngoại tệ do Bộ Tài chính công bố hàng tháng tại thời điểm Kho bạc Nhà nước hạch toán thu ngân sách.

- Khi lập báo cáo tài chính hoặc công khai báo cáo tài chính sử dụng đơn vị tiền tệ rút gọn, đơn vị kế toán được làm tròn số bằng cách:

+ Đối với đồng Việt Nam: Chữ số sau chữ số hàng đơn vị tiền tệ rút gọn nếu bằng năm (5) trở lên thì được tăng thêm một (1) đơn vị; nếu nhỏ hơn năm (5) thì không tính.

+ Đối với ngoại tệ: Chữ số thập phân phần nghìn (chữ số thứ 3 sau dấu phẩy thập phân), nếu bằng năm (5) trở lên thì được tăng thêm một phần trăm (1%) đơn vị; nếu nhỏ hơn năm (5) thì không tính.

- Trường hợp quy đổi tỷ giá ngoại tệ, đối với số tiền bằng đồng Việt Nam đã được quy đổi, phương pháp làm tròn số cũng được thực hiện theo quy định tại khoản 3 Điều 6 Thông tư 174/2015/TT-BTC.

- Những người nào không được đăng ký hành nghề kiểm toán?

- Muốn buôn bán thuốc thú y thì cần điều kiện gì? Cơ sở bán thuốc thú y có phải nộp lệ phí môn bài hay không?

- Hóa đơn điện tử tài sản công được quy định như thế nào?

- Tiền mua vé máy bay cho người lao động nước ngoài về phép có tính thuế thu nhập cá nhân không?

- Đơn vị tổ chức liveshow ca nhạc có phải nộp thuế thu nhập doanh nghiệp không?

- Thu nhập phát sinh từ đồng tiền Bitcoin có phải nộp thuế TNCN không?

- Việc tra cứu thông tin hóa đơn điện tử phục vụ kiểm tra hàng hóa lưu thông trên thị trường được quy định như thế nào?

- Mở kỳ kế toán thuế xuất khẩu nhập khẩu là gì? Đóng kỳ kế toán thuế xuất khẩu nhập khẩu là gì?

- Nếu không có đơn đề nghị, người cao tuổi có được xem xét miễn án phí không?

- Thuế sử dụng đất ở nhà chung cư được tính như thế nào? Thời hạn sử dụng nhà chung cư là khi nào?