Mẫu thông báo về việc doanh nghiệp đã giải thể, chấm dứt tồn tại mới nhất năm 2023?

- Doanh nghiệp thông báo đã giải thể, chấm dứt tồn tại theo mẫu nào?

- Mức phạt tiền với hành vi không gửi thông báo bằng văn bản đến cơ quan đăng ký kinh doanh để thực hiện chấm dứt tồn tại của doanh nghiệp bị sáp nhập?

- Việc chấm dứt tồn tại của công ty bị chia, công ty bị hợp nhất, công ty bị sáp nhập được quy định như thế nào?

Doanh nghiệp thông báo đã giải thể, chấm dứt tồn tại theo mẫu nào?

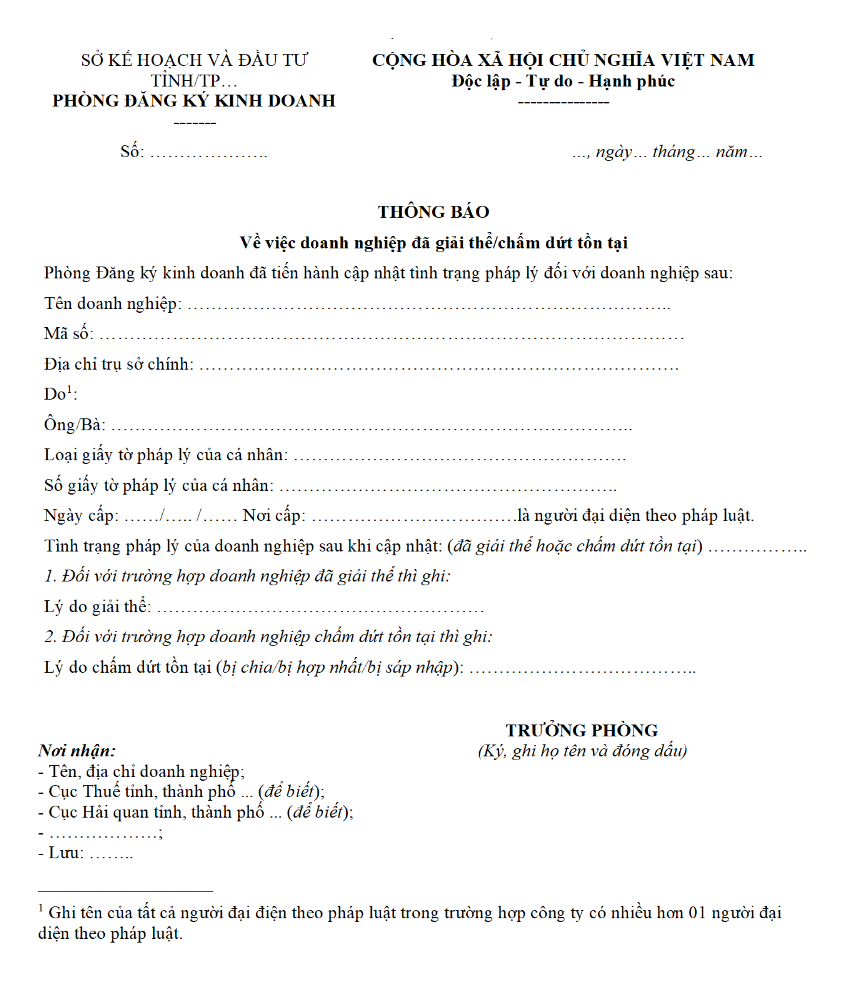

Phụ lục V-24 ban hành kèm theo Thông tư 01/2021/TT-BKHĐT quy định về mẫu thông báo về việc doanh nghiệp đã giải thể, chấm dứt tồn tại như sau:

Tải về mẫu thông báo về việc doanh nghiệp đã giải thể, chấm dứt tồn tại: Tại đây

Theo quy định nêu trên, doanh nghiệp thông báo đã giải thể, chấm dứt tồn tại theo mẫu thông báo về việc doanh nghiệp đã giải thể, chấm dứt tồn tại quy định tại Phụ lục V-24 ban hành kèm theo Thông tư 01/2021/TT-BKHĐT.

Mẫu thông báo về việc doanh nghiệp đã giải thể, chấm dứt tồn tại áp dụng năm 2023? (Hình từ Internet)

Mức phạt tiền với hành vi không gửi thông báo bằng văn bản đến cơ quan đăng ký kinh doanh để thực hiện chấm dứt tồn tại của doanh nghiệp bị sáp nhập?

Đểm e khoản 1 Điều 57 Nghị định 122/2021/NĐ-CP quy định về mức phạt tiền với hành vi không gửi thông báo bằng văn bản đến cơ quan đăng ký kinh doanh để thực hiện chấm dứt tồn tại của doanh nghiệp bị sáp nhập như sau:

Vi phạm về việc chia, tách, hợp nhất, sáp nhập doanh nghiệp

1. Phạt tiền từ 20.000.000 đồng đến 30.000.000 đồng đối với một trong các hành vi sau:

a) Không gửi hoặc gửi không đúng thời hạn Nghị quyết, Quyết định chia công ty đến tất cả chủ nợ và thông báo cho người lao động biết;

b) Không đăng ký thay đổi vốn điều lệ, số lượng thành viên, cổ đông tương ứng với phần vốn góp, cổ phần và số lượng thành viên, cổ đông giảm xuống (nếu có) đối với doanh nghiệp bị tách hoặc không đăng ký doanh nghiệp đối với các doanh nghiệp được tách;

c) Không gửi hoặc gửi không đúng thời hạn Nghị quyết, Quyết định tách công ty đến tất cả chủ nợ và thông báo cho người lao động biết;

d) Không gửi hoặc gửi không đúng thời hạn Hợp đồng hợp nhất đến tất cả các chủ nợ và thông báo cho người lao động biết;

đ) Không gửi hoặc gửi không đúng thời hạn Hợp đồng sáp nhập đến tất cả các chủ nợ và thông báo cho người lao động biết;

e) Không gửi hoặc gửi không đúng thời hạn thông báo bằng văn bản đến cơ quan đăng ký kinh doanh nơi doanh nghiệp bị sáp nhập đặt trụ sở chính để thực hiện chấm dứt tồn tại của doanh nghiệp bị sáp nhập kể từ ngày hoàn thành việc sáp nhập doanh nghiệp.

...

Ngoài ra, khoản 2 Điều 4 Nghị định 122/2021/NĐ-CP quy định như sau:

Mức phạt tiền

...

2. Mức phạt tiền quy định tại Nghị định này là mức phạt áp dụng đối với tổ chức (trừ mức phạt quy định tại điểm c khoản 2 Điều 28; điểm a và điểm b khoản 2 Điều 38; Điều 62 và Điều 63 Nghị định này là mức phạt áp dụng đối với cá nhân). Đối với cùng một hành vi vi phạm hành chính thì mức phạt tiền đối với cá nhân bằng 1/2 (một phần hai) mức phạt tiền đối với tổ chức.

Theo đó, hành vi không gửi thông báo bằng văn bản đến cơ quan đăng ký kinh doanh nơi doanh nghiệp bị sáp nhập đặt trụ sở chính để thực hiện chấm dứt tồn tại của doanh nghiệp bị sáp nhập kể từ ngày hoàn thành việc sáp nhập doanh nghiệp bị phạt tiền như sau:

- Phạt tiền từ 20.000.000 đồng đến 30.000.000 đồng đối với tổ chức có hành vi vi phạm

- Phạt tiền từ 10.000.000 đồng đến 15.000.000 đồng đối với cá nhân có hành vi vi phạm

Việc chấm dứt tồn tại của công ty bị chia, công ty bị hợp nhất, công ty bị sáp nhập được quy định như thế nào?

Căn cứ quy định tại Điều 70 Nghị định 01/2021/NĐ-CP việc chấm dứt tồn tại của công ty bị chia, công ty bị hợp nhất, công ty bị sáp nhập được thực hiện như sau:

- Sau khi công ty được chia, công ty hợp nhất, công ty nhận sáp nhập được cấp đăng ký doanh nghiệp, công ty bị chia, bị hợp nhất, bị sáp nhập chuyển sang tình trạng pháp lý đã bị chia, bị hợp nhất, bị sáp nhập.

- Phòng Đăng ký kinh doanh nơi công ty bị chia, bị hợp nhất, bị sáp nhập đặt trụ sở chính gửi thông tin cho Cơ quan thuế. Cơ quan thuế có trách nhiệm gửi thông tin cho Phòng đăng ký kinh doanh về việc doanh nghiệp đã hoàn thành việc quyết toán và chuyển giao nghĩa vụ thuế.

- Trong thời hạn 01 ngày làm việc kể từ ngày nhận được thông tin của Cơ quan thuế về việc công ty bị chia, hợp nhất, sáp nhập hoàn thành việc quyết toán và chuyển giao nghĩa vụ thuế:

+ Phòng Đăng ký kinh doanh nơi công ty bị chia, hợp nhất, sáp nhập đặt trụ sở chính thực hiện:

++ Cập nhật tình trạng pháp lý đối với các công ty này trong Cơ sở dữ liệu quốc gia về đăng ký doanh nghiệp sang tình trạng chấm dứt tồn tại theo quy trình trên Hệ thống thông tin quốc gia về đăng ký doanh nghiệp.

- Phòng Đăng ký kinh doanh thực hiện việc chấm dứt tồn tại chi nhánh, văn phòng đại diện, địa điểm kinh doanh của công ty bị chia, công ty bị hợp nhất, công ty bị sáp nhập trước khi chấm dứt tồn tại của các công ty này trong Cơ sở dữ liệu quốc gia về đăng ký doanh nghiệp theo quy trình trên Hệ thống thông tin quốc gia về đăng ký doanh nghiệp.

- Trường hợp sau khi sáp nhập doanh nghiệp mà nội dung đăng ký doanh nghiệp của công ty nhận sáp nhập không thay đổi:

+ Trong thời hạn 10 ngày làm việc kể từ ngày hoàn thành việc sáp nhập doanh nghiệp, công ty nhận sáp nhập gửi thông báo bằng văn bản đến Phòng Đăng ký kinh doanh nơi công ty nhận sáp nhập đặt trụ sở chính để thực hiện chấm dứt tồn tại của công ty bị sáp nhập.

+ Kèm theo thông báo phải có các giấy tờ quy định

- Trường hợp công ty bị chia, hợp nhất, sáp nhập có địa chỉ trụ sở chính ngoài tỉnh, thành phố trực thuộc Trung ương nơi đặt trụ sở chính của công ty được chia, công ty hợp nhất, công ty nhận sáp nhập:

+ Phòng Đăng ký kinh doanh nơi công ty được chia, hợp nhất, công ty nhận sáp nhập gửi thông tin cho Phòng Đăng ký kinh doanh nơi đặt trụ sở chính của công ty bị chia, công ty bị hợp nhất, công ty bị sáp nhập để thực hiện chấm dứt tồn tại trong Cơ sở dữ liệu quốc gia

Trân trọng!

Trần Thúy Nhàn