Thuế sử dụng đất nông nghiệp được thu bằng những hình thức nào?

Việc thu thuế sử dụng đất nông nghiệp được thực hiện bằng những hình thức nào?

Theo tiểu mục 3 Mục IV Thông tư 89-TC/TCT năm 1993 quy định về việc thu và nộp thuế sử dụng đất nông nghiệp như sau:

IV. TỔ CHỨC THU NỘP THUẾ

...

3. Thu, nộp thuế.

a. Thu, nộp thuế bằng tiền mặt: khi thu thuế của dân, cán bộ thuế hoặc cán bộ kho bạc phải kiểm tra, đối chiếu số tiền thuế phải nộp ghi trên thông báo với số tiền hộ nộp thuế mang đến nộp, đồng thời viết và cấp biên lai cho người nộp thuế và ghi vào sổ theo dõi thu thuế.

Trong trường hợp người nộp thuế không trực tiếp nộp vào kho bạc thì cuối mỗi ngày, cán bộ thu thuế phải đối chiếu biên lai thu thuế với số tiền thuế đã thu 10 ngày một lần phải nộp hết số tiền thuế đã thu vào Kho bạc Nhà nước. Nếu số tiền thuế thu được từ 5 triệu đồng trở lên thì phải nộp ngay vào Kho bạc Nhà nước, để tiền thuế vượt quá mức quy định này chưa nộp vào Kho bạc Nhà nước thì bị coi là hành vi chiếm dụng tiền thuế.

b. Thu, nộp thuế bằng chuyển khoản: nộp thuế bằng chuyển khoản do hộ hộp thuế làm thủ tục nộp thuế. Cơ quan thuế phải mở sổ theo dõi các hộ nộp thuế bằng chuyển khoản để đối chiếu định kỳ với kho bạc và đôn đốc hộ nộp thuế.

c. Thu thuế bằng thóc (nếu có): tổ chức thu thóc phải nhận trực tiếp của người nộp thuế có đại diện cơ quan thuế để viết biên lai thu thuế cho các hộ nộp thuế. Tổ chức mua thóc thuế phải thanh toán với ngân sách Nhà nước ngay trong vụ thu thuế theo quy định của Chủ tịch Uỷ ban nhân dân tỉnh.

...

Theo quy định nêu trên, việc thu và nộp thuế sử dụng đất nông nghiệp được thực hiện dưới ba hình thức là:thu thuế bằng tiền mặt; thu thuế bằng chuyển khoản và thu thuế bằng thóc.

Thuế sử dụng đất nông nghiệp được thu bằng những hình thức nào? (Hình từ Internet)

Thuế sử dụng đất nông nghiệp được nộp bao nhiêu lần mỗi năm?

Điều 11 Nghị định 74-CP năm 1993 quy định về việc nộp thuế sử dụng đất nông nghiệp như sau:

Năm thuế sử dụng đất nông nghiệp tính theo năm dương lịch từ ngày 1 tháng 1 đến ngày 31 tháng 12.

Thuế tính cả năm nhưng thu mỗi năm từ 1 đến 2 lần tuỳ theo vụ thu hoạch chính của từng loại cây trồng ở từng địa phương.

Hộ nộp thuế có thể nộp thuế trước khi đến thời hạn thu thuế và ở lần thu thuế đầu tiên có thể nộp hết số thuế phải nộp cả năm.

Theo đề nghị của Cục trưởng Cục Thuế, Chủ tịch Uỷ ban nhân dân tỉnh, thành phố trực thuộc Trung ương quy định thời gian bắt đầu, thời gian kết thúc vụ thu thuế và công bố cho toàn dân biết.

Trong trường hợp đặc biệt ở những nơi mà sổ thuế sử dụng đất nông nghiệp năm 1994 chưa lập xong đã bước vào vụ thu thuế đầu tiên, Bộ Tài chính hướng dẫn việc tạm thu, cuối năm 1994 phải thanh quyết toán theo sổ thuế sử dụng đất nông nghiệp.

Theo đó, thuế sử dụng đất nông nghiệp được thu mỗi năm từ 1 đến 2 lần tuỳ theo vụ thu hoạch chính của từng loại cây trồng ở từng địa phương.

Hộ nộp thuế có thể nộp thuế trước khi đến thời hạn thu thuế và ở lần thu thuế đầu tiên có thể nộp hết số thuế phải nộp cả năm.

Thuế sử dụng đất nông nghiệp được tính như thế nào?

Căn cứ quy định tại tiểu mục 1 Mục III Thông tư 89-TC/TCT năm 1993, việc tính thuế sử dụng đất nông nghiệp được thực hiện như sau:

- Căn cứ vào tờ khai của các hộ nộp thuế do xã gửi lên, Chi cục thuế cùng cán bộ đội thuế xã xem xét và kiểm tra lại các căn cứ tính thuế của hộ nộp thuế trên tờ khai, nếu phát hiện có sự sai sót thì yêu cầu Uỷ ban nhân dân xã giải trình cụ thể.

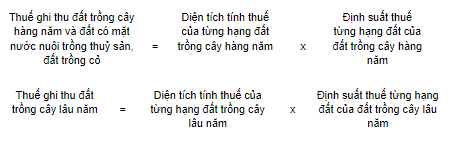

- Căn cứ vào tờ khai của hộ nộp thuế đã được kiểm tra, tổ kế toán hoặc nghiệp vụ tại Chi cục thuế tính thuế cho từng hộ nộp thuế. Thuế ghi thu của từng hộ nộp thuế được xác định như sau:

- Căn cứ vào kết quả tính thuế của từng hộ nộp thuế do Chi cục thuế huyện gửi lại cho Uỷ ban nhân dân xã, đội thuế xã giúp Uỷ ban nhân dân xã lập danh sách từng hộ nộp thuế.

- Niêm yết các căn cứ tính thuế và mức thuế ghi thu của từng hộ nộp thuế để hộ nộp thuế xác nhận và nhân dân tham gia ý kiến trong thời hạn 20 ngày trước khi lập và trình duyệt sổ thuế.

- Tổ chức, cá nhân sử dụng đất ở nhiều xã, phường, thị trấn hoặc quận, huyện, thị xã, thành phố thuộc tỉnh, thì phải gửi bản kê khai đến cơ quan thuế nơi lập sổ thuế theo quy định tại khoản 2 Điều 9 Nghị định số 74/CP năm 1993 của Chính phủ.

- Cơ quan thuế tiếp nhận tờ khai, kiểm tra, xác định các căn cứ tính thuế và thông báo cho hộ nộp thuế.

- Trường hợp hộ nộp thuế không kê khai, thì cơ quan thuế được quyền ấn định số thuế phải nộp theo quy định tại Điều 9 Nghị định số 74/CP năm 1993 của Chính phủ và Điều 13 của Luật thuế sử dụng đất nông nghiệp.

Trân trọng!

Trần Thúy Nhàn