Quy định về việc xác định mức thu cơ sở khi sử dụng thông tin về tiền cấp quyền sử dụng tần số vô tuyến điện tại Việt Nam?

- Xác định mức thu cơ sở khi sử dụng thông tin về tiền cấp quyền sử dụng tần số vô tuyến điện tại Việt Nam như thế nào?

- Xác định mức thu cơ sở khi sử dụng thông tin về tiền trúng đấu giá băng tần tại các quốc gia và vùng lãnh thổ như thế nào?

- Việc lựa chọn quốc gia hoặc vùng lãnh thổ để lấy mẫu so sánh xác định mức thu cơ sở khi sử dụng thông tin về tiền trúng đấu giá băng tần?

Xác định mức thu cơ sở khi sử dụng thông tin về tiền cấp quyền sử dụng tần số vô tuyến điện tại Việt Nam như thế nào?

Căn cứ Điều 3 Nghị định 88/2021/NĐ-CP quy định xác định mức thu cơ sở khi sử dụng thông tin về tiền cấp quyền sử dụng tần số vô tuyến điện tại Việt Nam như sau:

- Trường hợp Việt Nam đã xác định được tiền cấp quyền sử dụng tần số vô tuyến điện của băng tần cùng loại với băng tần cần xác định mức thu cơ sở quy định tại khoản 2 Điều này trong thời gian 05 năm trở về trước kể từ ngày Quyết định của Bộ trưởng Bộ Thông tin và Truyền thông về tổ chức xác định mức thu cơ sở có hiệu lực, thì mức thu cơ sở được xác định theo quy định tại khoản 3 Điều này.

- Băng tần cùng loại với băng tần cần xác định mức thu cơ sở (sau đây gọi là băng tần cùng loại) là băng tần cùng trong một quy hoạch băng tần theo chuẩn hóa của Dự án đối tác thế hệ thứ ba (cùng mã băng tần hoạt động - operating band) với băng tần cần xác định mức thu cơ sở hoặc có phần trùng nhau và có cùng phương thức truyền dẫn song công với băng tần cần xác định mức thu cơ sở.

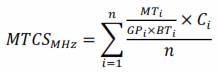

- Mức thu cơ sở được xác định như sau:

Trong đó:

MTCSMHz là mức thu cơ sở cho một Mê-ga-héc (MHz) cho 01 năm (12 tháng) được phép sử dụng, đơn vị tính là Đồng Việt Nam/MHz/năm;

n là số lượng mẫu đã thu được tiền cấp quyền sử dụng tần số vô tuyến điện của băng tần cùng loại trong thời gian 05 năm trở về trước kể từ ngày Quyết định của Bộ trưởng Bộ Thông tin và Truyền thông về tổ chức xác định mức thu cơ sở có hiệu lực;

MTi là tổng số tiền cấp quyền sử dụng tần số vô tuyến điện của khối băng tần cùng loại tương ứng với mẫu thứ i (không bao gồm phí, lệ phí), đơn vị tính là Đồng Việt Nam;

BTi là tổng độ rộng của khối băng tần cùng loại tương ứng với mẫu thứ i, đơn vị tính là Mê-ga-héc (MHz);

GPi là thời hạn giấy phép cấp cho khối băng tần cùng loại tương ứng với mẫu thứ i, đơn vị tính là năm;

Ci là chỉ số giá tiêu dùng đối với lĩnh vực bưu chính viễn thông tại thời điểm gần nhất với thời điểm Quyết định của Bộ trưởng Bộ Thông tin và Truyền thông về tổ chức xác định mức thu cơ sở có hiệu lực (sau đây gọi là thời điểm xác định mức thu cơ sở) so với chỉ số này tại thời điểm Bộ Thông tin và Truyền thông thông báo bằng văn bản về số tiền các doanh nghiệp phải nộp tương ứng với mẫu thứ i, đơn vị tính là phần trăm (%). Chỉ số giá tiêu dùng đối với lĩnh vực bưu chính viễn thông tại từng thời điểm được lấy theo công bố của Tổng cục Thống kê.

Quy định về việc xác định mức thu cơ sở khi sử dụng thông tin về tiền cấp quyền sử dụng tần số vô tuyến điện tại Việt Nam? (Hình từ Internet)

Xác định mức thu cơ sở khi sử dụng thông tin về tiền trúng đấu giá băng tần tại các quốc gia và vùng lãnh thổ như thế nào?

Theo Khoản 1, Khoản 2 Điều 4 Nghị định 88/2021/NĐ-CP quy định xác định mức thu cơ sở khi sử dụng thông tin về tiền trúng đấu giá băng tần tại các quốc gia và vùng lãnh thổ như sau:

- Trường hợp Việt Nam chưa xác định được tiền cấp quyền sử dụng tần số vô tuyến điện của băng tần cùng loại trong thời gian 05 năm trở về trước kể từ thời điểm xác định mức thu cơ sở, thì mức thu cơ sở được xác định theo quy định tại khoản 2 Điều này.

- Mức thu cơ sở được xác định như sau:

Trong đó:

MTCSMHz là mức thu cơ sở cho một Mê-ga-héc (MHz) cho 01 năm (12 tháng) được phép sử dụng, đơn vị tính là Đồng Việt Nam/MHz/năm;

n là số lượng mẫu được lựa chọn, ưu tiên lựa chọn các quốc gia hoặc vùng lãnh thổ có thu nhập bình quân đầu người danh định (GDP/capita) gần nhất với Việt Nam, n ≥3; mỗi quốc gia chỉ lấy một mẫu duy nhất.

DSvn là dân số Việt Nam được công bố tại thời điểm gần nhất trước thời điểm xác định mức thu cơ sở, đơn vị tính là người;

TGvn là tỷ giá trung tâm của Đồng Việt Nam với Đô la Mỹ được công bố tại thời điểm gần nhất trước thời điểm xác định mức thu cơ sở;

Ti là tổng số tiền trúng đấu giá của băng tần cùng loại của quốc gia hoặc vùng lãnh thổ tương ứng với mẫu thứ i, đơn vị tính là đơn vị tiền tệ áp dụng tại cuộc đấu giá của quốc gia hoặc vùng lãnh thổ đó;

BTi là tổng độ rộng của băng tần cùng loại tương ứng với mẫu thứ i, đơn vị tính là Mê-ga-héc (MHz);

DSi là dân số của quốc gia hoặc vùng lãnh thổ tương ứng với mẫu thứ i được công bố tại thời điểm gần nhất trước thời điểm kết quả đấu giá được công bố, đơn vị tính là người;

GPi là thời hạn giấy phép cấp cho băng tần cùng loại tương ứng với mẫu thứ i, đơn vị tính là năm;

CPI_Ti là chỉ số giá tiêu dùng (CPI) của quốc gia hoặc vùng lãnh thổ tương ứng với mẫu thứ i được công bố tại thời điểm gần nhất trước thời điểm xác định mức thu cơ sở;

CPI_Di là chỉ số giá tiêu dùng (CPI) của quốc gia hoặc vùng lãnh thổ tương ứng với mẫu thứ i được công bố tại thời điểm gần nhất trước thời điểm kết quả đấu giá được công bố;

GDPVN là chỉ số thu nhập bình quân đầu người danh định (GDP/capita) của Việt Nam được công bố tại thời điểm gần nhất trước thời điểm xác định mức thu cơ sở, đơn vị tính là Đô la Mỹ;

GDPi là chỉ số thu nhập bình quân đầu người danh định (GDP/capita) của quốc gia hoặc vùng lãnh thổ tương ứng với mẫu thứ i được công bố tại thời điểm gần nhất trước thời điểm kết quả đấu giá được công bố, đơn vị tính là Đô la Mỹ;

TGi là tỷ giá quy đổi từ đồng nội tệ của quốc gia hoặc vùng lãnh thổ tương ứng với mẫu thứ i ra Đô la Mỹ được công bố tại thời điểm gần nhất trước thời điểm xác định mức thu cơ sở (TGi =1 trong trường hợp đồng tiền sử dụng trong đấu giá là Đô la Mỹ).

Việc lựa chọn quốc gia hoặc vùng lãnh thổ để lấy mẫu so sánh xác định mức thu cơ sở khi sử dụng thông tin về tiền trúng đấu giá băng tần?

Tại Khoản 3 Điều 4 Nghị định 88/2021/NĐ-CP quy định việc lựa chọn quốc gia hoặc vùng lãnh thổ để lấy mẫu so sánh phải đáp ứng đồng thời các tiêu chí sau:

- Thời điểm quốc gia hoặc vùng lãnh thổ đấu giá băng tần cùng loại phải trong thời gian 05 năm trở về trước kể từ thời điểm xác định mức thu cơ sở, nếu không có đủ ba mẫu để so sánh trong vòng 05 năm thì mở rộng đến 07 năm, nếu vẫn không có đủ ba mẫu thì mở rộng tiếp đến 10 năm;

- Thời hạn được phép sử dụng băng tần sau khi trúng đấu giá phải từ 10 năm trở lên;

- Đấu giá quyền sử dụng băng tần trên phạm vi toàn quốc; không sử dụng mẫu từ quốc gia hoặc vùng lãnh thổ đấu giá theo khu vực địa lý.

Trân trọng!

Phan Hồng Công Minh