Trong dự toán ứng dụng công nghệ thông tin các chi phí khác được xác định như thế nào?

Theo Mục 5 Phụ lục 02 ban hành kèm theo Thông tư 04/2020/TT-BTTTT (có hiệu lực từ ngày 09/04/2020) quy định xác định chi phí khác (GK) trong phương pháp lập dự toán ứng dụng công nghệ thông tin như sau:

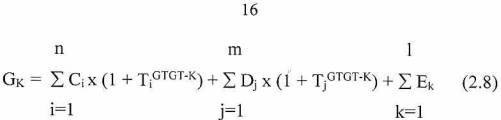

Chi phí khác được xác định theo công thức sau:

Trong đó :

- Ci: chi phí khác thứ i tính theo định mức chi phí theo tỷ lệ (i=1÷n);

- Dj: chi phí khác thứ j tính bằng cách lập dự toán (j=1÷m);

- Ek: chi phí khác thứ k có liên quan khác (k=1÷l);

- TiGTGT-K: mức thuế suất thuế giá trị gia tăng theo quy định hiện hành đối với khoản mục chi phí khác thứ i tính theo định mức chi phí theo tỷ lệ;

- TjGTGT-K: mức thuế suất thuế giá trị gia tăng theo quy định hiện hành đối với khoản mục chi phí khác thứ j tính bằng cách lập dự toán.

Chi phí kiểm thử hoặc vận hành thử được xác định theo công thức sau:

|

TT |

Khoản mục chi phí |

Cách tính |

Ký hiệu |

|

1 |

Chi phí trực tiếp kiểm thử hoặc vận hành thử |

GKTTT |

GKTTT |

|

2 |

Chi phí chung |

GKTTT x 65% |

C |

|

3 |

Thu nhập chịu thuế tính trước |

(GKTTT + C) x 6% |

TL |

|

4 |

Chi phí kiểm thử hoặc vận hành thử |

GKTTT + C + TL |

GKTPM |

|

|

TỔNG CỘNG |

GKTPM |

|

Trong đó chi phí trực tiếp kiểm thử hoặc vận hành thử được xác định theo hướng dẫn của Bộ Thông tin và Truyền thông.

Trân trọng!

Thư Viện Pháp Luật