Công thức tính chi phí khác của lao động trực tiếp sản xuất giá dịch vụ công

Theo Khoản 1 Điều 7 Thông tư 17/2019/TT-BLĐTBXH (Có hiệu lực ngày 21/12/2019) quy định chi phí khác của lao động trực tiếp sản xuất và lao động chuyên môn, nghiệp vụ, thừa hành, phục vụ được tính theo công thức sau:

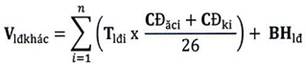

Trong đó:

a) Vlđkhác: là chi phí khác của từng loại lao động trực tiếp sản xuất và lao động chuyên môn, nghiệp vụ, thừa hành, phục vụ tính trong giá, đơn giá sản phẩm, dịch vụ công.

b) Tlđi: là tổng số ngày công định mức lao động của chức danh, công việc thứ i trong từng loại lao động được hưởng tiền ăn giữa ca, chế độ khác do Bộ, ngành, Ủy ban nhân dân cấp tỉnh ban hành để thực hiện sản phẩm, dịch vụ công.

c) CĐăci: là tiền ăn giữa ca của vị trí, chức danh lao động thứ i theo quy định pháp luật.

d) CĐki: là các chế độ khác của vị trí, chức danh lao động thứ i (nếu có) theo quy định pháp luật.

đ) BHlđ: là chi phí bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, kinh phí công đoàn thuộc trách nhiệm đóng của người sử dụng lao động đối với tùng loại lao động trực tiếp sản xuất và lao động chuyên môn, nghiệp vụ, thừa hành, phục vụ được xác định theo quy định pháp luật.

Trân trọng!

Thư Viện Pháp Luật