Công ty chuyển nhượng quyền sử dụng đất có phải xuất hóa đơn giá trị gia tăng hay không?

Công ty chuyển nhượng quyền sử dụng đất có phải xuất hóa đơn giá trị gia tăng hay không?

Theo quy định tại khoản 6 Điều 4 Thông tư 219/2013/TT-BTC quy định về đối tượng không chịu thuế giá trị gia tăng (thuế VAT) như sau:

Điều 4. Đối tượng không chịu thuế GTGT

….

6. Chuyển quyền sử dụng đất.

Bên cạnh đó, tại Điều 4 Nghị định 123/2020/NĐ-CP có quy định về nguyên tắc lập hóa đơn như sau:

Điều 4. Nguyên tắc lập, quản lý, sử dụng hóa đơn, chứng từ

1. Khi bán hàng hóa, cung cấp dịch vụ, người bán phải lập hóa đơn để giao cho người mua (bao gồm cả các trường hợp hàng hóa, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hóa, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động và tiêu dùng nội bộ (trừ hàng hóa luân chuyển nội bộ để tiếp tục quá trình sản xuất); xuất hàng hóa dưới các hình thức cho vay, cho mượn hoặc hoàn trả hàng hóa) và phải ghi đầy đủ nội dung theo quy định tại Điều 10 Nghị định này, trường hợp sử dụng hóa đơn điện tử thì phải theo định dạng chuẩn dữ liệu của cơ quan thuế theo quy định tại Điều 12 Nghị định này.

[...]

Tại điểm b khoản 6 Điều 10 Nghị định 123/2020/NĐ-CP có quy định về nội dung của hóa đơn như sau:

Điều 10. Nội dung của hóa đơn

[...]

6. Tên, đơn vị tính, số lượng, đơn giá hàng hóa, dịch vụ; thành tiền chưa có thuế giá trị gia tăng, thuế suất thuế giá trị gia tăng, tổng số tiền thuế giá trị gia tăng theo từng loại thuế suất, tổng cộng tiền thuế giá trị gia tăng, tổng tiền thanh toán đã có thuế giá trị gia tăng.

[...]

b) Thuế suất thuế giá trị gia tăng: Thuế suất thuế giá trị gia tăng thể hiện trên hóa đơn là thuế suất thuế giá trị gia tăng tương ứng với từng loại hàng hóa, dịch vụ theo quy định của pháp luật về thuế giá trị gia tăng.

[...]

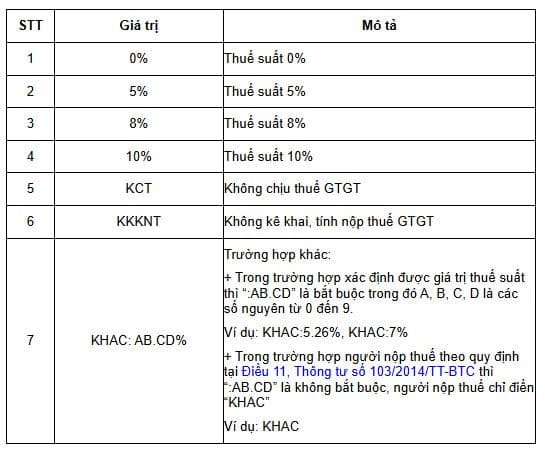

Đồng thời tại Phụ lục 5 ban hành kèm theo Quyết định số 1450/QĐ-TCT năm 2021 được sửa đổi bổ sung bởi Điều 1 Quyết định 1510/QĐ-TCT năm 2022 có quy định về danh mục thuế suất được thể hiện như sau:

Công ty chuyển nhượng quyền sử dụng đất có phải xuất hóa đơn giá trị gia tăng hay không? (Hình từ Internet)

Như vậy, trường hợp công ty chuyển nhượng quyền sử dụng đất mà quyền sử dụng đất thì không phải chịu thuế giá trị gia tăng.

Tuy nhiên về nguyên tắc, vẫn phải thực hiện xuất hóa đơn trong trường hợp này (theo Nghị định 123/2020/NĐ-CP). Trong đó, đối với hàng hóa, dịch vụ không chịu thuế GTGT thì nội dung thể hiện trên hóa đơn sẽ là "KCT".

Thư Viện Pháp Luật