Nguyên giá tài sản cố định của doanh nghiệp thuộc Bộ Quốc phòng được giao, nhận điều chuyển được xác định như thế nào?

Xác định nguyên giá tài sản cố định của doanh nghiệp thuộc Bộ Quốc phòng được giao, nhận điều chuyển được quy định tại Khoản 3 Điều 7 Thông tư 13/2019/TT-BQP quy định, hướng dẫn chế độ quản lý, tính hao mòn, khấu hao tài sản cố định và chế độ báo cáo tài sản cố định là tài sản chuyên dùng, tài sản phục vụ công tác quản lý tại đơn vị thuộc Bộ Quốc phòng và tài sản cố định do Nhà nước giao cho doanh nghiệp quản lý không tính thành phần vốn nhà nước tại doanh nghiệp thuộc Bộ Quốc phòng, theo đó:

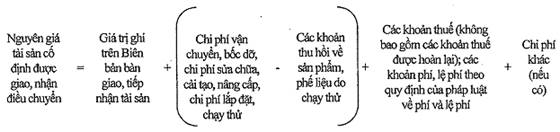

Nguyên giá tài sản cố định được giao, nhận điều chuyển được xác định như sau:

Trong đó:

a) Giá trị ghi trên Biên bản bàn giao, tiếp nhận tài sản là nguyên giá tài sản cố định đang theo dõi trên sổ kế toán hoặc giá trị còn lại của tài sản cố định giao, điều chuyển theo đánh giá lại tại thời điểm trình cơ quan, người có thẩm quyền quyết định giao, điều chuyển (đối với tài sản chưa được theo dõi trên sổ kế toán).

Đơn vị có tài sản điều chuyển hoặc được giao nhiệm vụ lập phương án xử lý tài sản có trách nhiệm đánh giá lại giá trị tài sản (đối với tài sản chưa được theo dõi trên sổ kế toán) trước khi trình cơ quan, người có thẩm quyền quyết định giao, điều chuyển tài sản. Việc đánh giá lại giá trị của tài sản căn cứ vào chất lượng còn lại của tài sản và đơn giá thực tế mua mới tài sản đó tại thời điểm bàn giao.

|

Giá trị còn lại của tài sản cố định được giao, nhận điều chuyển |

= |

Tỷ lệ % chất lượng còn lại của tài sản |

x |

Giá mua hoặc giá xây dựng mớicủa tài sản (đối với nhà, công trình xây dựng, vật kiến trúc) tại thời điểm bàn giao |

Trong đó:

- Tỷ lệ % chất lượng còn lại của tài sản được xác định căn cứ vào tình trạng của tài sản, thời gian tính hao mòn của tài sản cùng loại và thời gian đã sử dụng của tài sản.

- Giá mua của tài sản là giá của tài sản mới cùng loại được bán trên thị trường tại thời điểm bàn giao.

- Giá xây dựng mới của tài sản được xác định, theo công thức sau:

|

Giá xây dựng mới của tài sản |

= |

Đơn giá 1m2 xây dựng mới của tài sản có tiêuchuẩn tương đương do Bộ quản lý chuyên ngành ban hành (hoặc theo quy định cụ thể của địa phương nơi có tài sản) áp dụng tại thời điểm bàn giao |

x |

Diện tích xây dựng của tài sản |

b) Chi phí khác (nếu có) là các chi phí hợp lý liên quan trực tiếp đến việc tiếp nhận tài sản cố định được giao, được điều chuyển mà đơn vị tiếp nhận tài sản cố định đã chi ra tính đến thời điểm đưa tài sản cố định vào sử dụng. Trường hợp phát sinh chi phí chung cho nhiều tài sản cố định thì thực hiện phân bổ chi phí cho từng tài sản cố định theo tiêu chí cho phù hợp (số lượng, giá trị tài sản cố định phát sinh chi phí chung).

(Ví dụ 1 tại Phụ lục số 03 ban hành kèm theo Thông tư này).

Trên đây là tư vấn về xác định nguyên giá tài sản cố định của doanh nghiệp thuộc Bộ Quốc phòng được giao, nhận điều chuyển. Để biết thêm thông tin chi tiết bạn hãy tham khảo tại Thông tư 13/2019/TT-BQP. Mong rằng những tư vấn của chúng tôi sẽ giúp giải đáp được những vướng mắc của bạn.

Chúc sức khỏe và thành công!

Thư Viện Pháp Luật