Quản lý lao động, xác định quỹ tiền lương, tạm ứng tiền lương, phân phối tiền lương, tiền thưởng đối với NLĐ của SCIC

Quản lý lao động, xác định quỹ tiền lương, tạm ứng tiền lương, phân phối tiền lương, tiền thưởng đối với NLĐ của Tổng công ty Đầu tư và Kinh doanh vốn nhà nước được quy định tại Điều 3 Thông tư 16/2018/TT-BLĐTBXH hướng dẫn quản lý lao động, tiền lương, thù lao, tiền thưởng đối với người lao động và người quản lý của Tổng công ty Đầu tư và Kinh doanh vốn nhà nước do Bộ trưởng Bộ Lao động - Thương binh và Xã hội ban hành như sau:

1. SCIC thực hiện quản lý lao động, xác định quỹ tiền lương kế hoạch, đơn giá tiền lương, tạm ứng tiền lương, quỹ tiền lương thực hiện, phân phối tiền lương, tiền thưởng đối với người lao động theo quy định tại Mục 2; Điều 9, 10, 11, 13 Mục 3 và Mục 4 Thông tư số 26/2016/TT-BLĐTBXH ngày 01 tháng 9 năm 2016 của Bộ Lao động - Thương binh và Xã hội hướng dẫn thực hiện quản lý lao động, tiền lương và tiền thưởng đối với người lao động làm việc trong công ty trách nhiệm hữu hạn một thành viên do Nhà nước nắm giữ 100% vốn điều lệ (sau đây gọi tắt là Thông tư số 26/2016/TT-BLĐTBXH).

2. Khi xác định năng suất lao động bình quân theo quy định tại khoản 2 Phụ lục kèm theo Thông tư số 26/2016/TT-BLĐTBXH để xác định mức tiền lương bình quân kế hoạch, mức tiền lương bình quân thực hiện của SCIC theo quy định tại Điều 9 và Điều 14 Thông tư số 26/2016/TT-BLĐTBXH thì chỉ tiêu năng suất lao động được tính theo chỉ tiêu vốn tính lương (thay cho chỉ tiêu tổng thu trừ tổng chi chưa có lương) và được xác định theo công thức sau:

Ktl = 0,3 x Ktn + 0,6 x Kb + 0,1 x Kqt

Trong đó:

- Ktl: Chỉ tiêu vốn tính lương.

- Ktn: Vốn tiếp nhận trong năm, được tính bằng tổng giá trị phần vốn nhà nước tiếp nhận trong năm (nêu tại Biên bản chuyển quyền đại diện chủ sở hữu vốn nhà nước theo các văn bản do Bộ Tài chính hướng dẫn về chuyển giao quyền đại diện chủ sở hữu phần vốn nhà nước tại SCIC).

- Kb: Vốn bán trong năm, được tính bằng tổng giá gốc (hạch toán trên sổ kế toán) các khoản đầu tư SCIC bán trong năm.

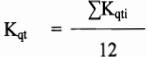

- Kqt: Vốn quản trị trong năm, được xác định như sau:

Trong đó: Kqti là vốn quản trị trong tháng thứ i, được tính bằng giá gốc (hạch toán trên sổ kế toán) các khoản đầu tư (công cụ vốn và công cụ nợ, không bao gồm tiền gửi tại ngân hàng) SCIC quản trị tại thời điểm 24 giờ ngày cuối cùng của tháng thứ i trong năm.

Trường hợp chỉ tiêu vốn tính lương kế hoạch so với thực hiện của năm trước liền kề hoặc thực hiện so với kế hoạch tăng từ 7% trở lên thì phải giảm trừ phần vốn tính lương cao hơn 7% làm cơ sở xác định năng suất lao động. Nếu chỉ tiêu vốn tính lương kế hoạch so với thực hiện của năm trước liền kề hoặc thực hiện so với kế hoạch giảm từ 3% trở lên thì được cộng thêm phần vốn tính lương bị giảm cao hơn 3% làm cơ sở xác định năng suất lao động.

3. Khi xác định mức tiền lương bình quân kế hoạch của SCIC theo quy định tại Điều 9 Thông tư số 26/2016/TT-BLĐTBXH thì chỉ tiêu lợi nhuận kế hoạch được so với mức lợi nhuận 3.900 tỷ đồng (thay cho việc so với chỉ tiêu lợi nhuận thực hiện năm trước liền kề).

Trên đây là nội dung quy định về việc quản lý lao động, xác định quỹ tiền lương, tạm ứng tiền lương, phân phối tiền lương, tiền thưởng đối với NLĐ của Tổng công ty Đầu tư và Kinh doanh vốn nhà nước. Để hiểu rõ hơn về vấn đề này, bạn nên tham khảo thêm tại Thông tư 16/2018/TT-BLĐTBXH.

Trân trọng!

Thư Viện Pháp Luật