Phương pháp quy đổi chi phí đầu tư xây dựng công trình

Phương pháp quy đổi chi phí đầu tư xây dựng công trình được quy định tại Khoản 3 Mục II Hướng dẫn quy đổi chi phí đầu tư xây dựng công trình do Bộ trưởng Bộ Xây dựng ban hành kèm theo Quyết định 964/QĐ-BXD năm 2017 như sau:

3.1. Quy đổi chi phí xây dựng

Chi phí xây dựng được quy đổi là tổng chi phí xây dựng đã thực hiện từng năm được quy đổi về mặt bằng giá tại thời điểm bàn giao đưa vào khai thác sử

dụng do sự biến động của các yếu tố chi phí trong chi phí xây dựng (gồm chi phí vật liệu, chi phí nhân công, chi phí máy thi công và các khoản mục chi phí còn lại trong chi phí xây dựng gồm chi phí chung, thu nhập chịu thuế tính trước) theo hướng dẫn của Bộ Xây dựng về xác định và quản lý chi phí đầu tư xây dựng quy định tại thời điểm bàn giao.

Chi phí xây dựng được quy đổi bằng các phương pháp sau:

3.1.1. Phương pháp sử dụng hệ số quy đổi

Quy đổi chi phí xây dựng được thực hiện theo công thức sau:

![]()

Trong đó:

![]() : Chi phí xây dựng công trình thứ i được quy đổi;

: Chi phí xây dựng công trình thứ i được quy đổi;

n : Số công trình thuộc dự án.

Chi phí xây dựng công trình thứ i ![]() được quy đổi theo công thức sau:

được quy đổi theo công thức sau:

![]()

Trong đó:

m : Số năm tính toán quy đổi;

VLj, NCj, MTCj: Chi phí vật liệu, nhân công và máy thi công của năm thực hiện thứ j trong chi phí xây dựng công trình;

KVLj, KNCj, KMTCj: Hệ số quy đổi chi phí vật liệu, nhân công và máy thi công năm thực hiện thứ j về thời điểm bàn giao;

HVL , HNC , HMTC : Hệ số các khoản mục chi phí còn lại trong chi phí xây dựng gồm chi phí chung và thu nhập chịu thuế tính trước được xác định theo hướng dẫn của Bộ Xây dựng về xác định và quản lý chi phí đầu tư xây dựng quy định tại thời điểm bàn giao.

Hệ số quy đổi chi phí vật liệu, nhân công và máy thi công (KVL, KNC, KMTC) trong chi phí trực tiếp được xác định theo các phương pháp sau:

a. Xác định hệ số quy đổi chi phí vật liệu, nhân công, máy thi công (KVL, KNC, KMTC) trong chi phí trực tiếp.

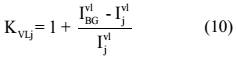

- Hệ số quy đổi chi phí vật liệu năm thực hiện thứ j (KVLj) do sự biến động giá của một số loại vật liệu chủ yếu về mặt bằng giá tại thời điểm bàn giao của công trình, được xác định theo công thức sau:

Trong đó:

![]() : Giá loại vật liệu thứ t (t=1÷l) tại thời điểm bàn giao;

: Giá loại vật liệu thứ t (t=1÷l) tại thời điểm bàn giao;

![]() : Giá loại vật liệu thứ t (t=1÷l) của năm thực hiện thứ j;

: Giá loại vật liệu thứ t (t=1÷l) của năm thực hiện thứ j;

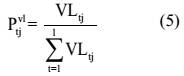

![]() : Tỷ trọng chi phí vật liệu thứ t (t=1÷l) trong chi phí vật liệu của công trình năm thực hiện thứ j và được xác định theo công thức sau:

: Tỷ trọng chi phí vật liệu thứ t (t=1÷l) trong chi phí vật liệu của công trình năm thực hiện thứ j và được xác định theo công thức sau:

Trong đó:

VLtj: Chi phí loại vật liệu thứ t (t=1÷l) của năm thực hiện thứ j.

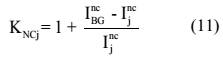

- Hệ số quy đổi chi phí nhân công năm thực hiện thứ j (KNCj) do sự biến động của tiền lương ngày công về mặt bằng giá tại thời điểm bàn giao của công trình, được xác định theo công thức sau:

Trong đó:

![]() : Đơn giá nhân công tính cho 1 ngày công cấp bậc thứ t (t=1÷l) của công nhân trực tiếp sản xuất xây dựng tại thời điểm bàn giao;

: Đơn giá nhân công tính cho 1 ngày công cấp bậc thứ t (t=1÷l) của công nhân trực tiếp sản xuất xây dựng tại thời điểm bàn giao;

![]() : Đơn giá nhân công tính cho 1 ngày công cấp bậc thứ t (t=1÷l) của công nhân trực tiếp sản xuất xây dựng của năm thực hiện thứ j;

: Đơn giá nhân công tính cho 1 ngày công cấp bậc thứ t (t=1÷l) của công nhân trực tiếp sản xuất xây dựng của năm thực hiện thứ j;

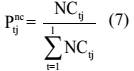

![]() : Tỷ trọng chi phí nhân công cấp bậc thứ t (t=1÷l) trong chi phí nhân công của công trình năm thực hiện thứ j và được xác định theo công thức sau:

: Tỷ trọng chi phí nhân công cấp bậc thứ t (t=1÷l) trong chi phí nhân công của công trình năm thực hiện thứ j và được xác định theo công thức sau:

Trong đó:

NCtj : Chi phí nhân công cấp bậc thứ t (t=1÷l) của năm thực hiện thứ j.

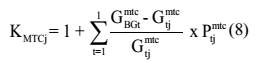

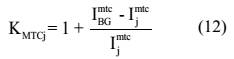

- Hệ số quy đổi chi phí máy thi công năm thực hiện thứ j (KMTCj) do sự biến động của giá ca máy thi công chủ yếu về mặt bằng giá tại thời điểm bàn giao của công trình, được xác định theo công thức sau:

Trong đó:

![]() : Giá ca máy thi công thứ t (t=1÷l) tại thời điểm bàn giao;

: Giá ca máy thi công thứ t (t=1÷l) tại thời điểm bàn giao;

![]() : Giá ca máy thi công thứ t (t=1÷l) của năm thực hiện thứ j;

: Giá ca máy thi công thứ t (t=1÷l) của năm thực hiện thứ j;

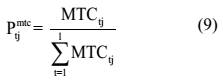

![]() : Tỷ trọng chi phí máy thi công thứ t (t=1÷l) trong chi phí máy thi công của công trình năm thực hiện thứ j và được xác định theo công thức sau:

: Tỷ trọng chi phí máy thi công thứ t (t=1÷l) trong chi phí máy thi công của công trình năm thực hiện thứ j và được xác định theo công thức sau:

Trong đó:

MTCtj : Chi phí máy thi công thứ t (t=1÷l) của năm thực hiện thứ j.

l : trong các công thức từ (4) đến (9) tương ứng là loại vật liệu, cấp bậc nhân công, loại máy thi công.

b. Xác định hệ số quy đổi chi phí vật liệu, nhân công, máy thi công (KVL, KNC, KMTC) trên cơ sở chỉ số giá vật liệu, nhân công và máy thi công trong chi phí trực tiếp.

- Hệ số quy đổi chi phí vật liệu của năm thực hiện thứ j (KVLj) được xác định theo công thức sau:

Trong đó:

![]() : Chỉ số giá vật liệu tại thời điểm bàn giao;

: Chỉ số giá vật liệu tại thời điểm bàn giao;

![]() : Chỉ số giá vật liệu của năm thực hiện thứ j.

: Chỉ số giá vật liệu của năm thực hiện thứ j.

- Hệ số quy đổi chi phí nhân công của năm thực hiện thứ j (KNCj) được xác định theo công thức sau:

Trong đó:

![]() : Chỉ số giá nhân công tại thời điểm bàn giao;

: Chỉ số giá nhân công tại thời điểm bàn giao;

![]() : Chỉ số giá nhân công của năm thực hiện thứ j.

: Chỉ số giá nhân công của năm thực hiện thứ j.

- Hệ số quy đổi chi phí máy thi công của năm thực hiện thứ j (KMTCj) được xác định theo công thức sau:

Trong đó:

![]() : Chỉ số giá máy thi công tại thời điểm bàn giao;

: Chỉ số giá máy thi công tại thời điểm bàn giao;

![]() : Chỉ số giá máy thi công của năm thực hiện thứ j.

: Chỉ số giá máy thi công của năm thực hiện thứ j.

- Chỉ số giá vật liệu xây dựng (Ivl), nhân công xây dựng (Inc), máy thi công xây dựng (Imtc) tại thời điểm bàn giao và tại năm thực hiện thứ j là chỉ số giá được xác định theo tháng, quý, năm của công trình hoặc của địa phương nơi xây dựng công trình công bố (trong trường hợp không xác định chỉ số giá của công trình).

3.1.2. Phương pháp sử dụng chỉ số giá phần xây dựng

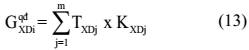

- Giá trị quy đổi chi phí đầu tư xây dựng công trình thứ i ![]() được xác định theo chỉ số giá phần xây dựng theo công thức sau:

được xác định theo chỉ số giá phần xây dựng theo công thức sau:

Trong đó:

m : Số năm tính toán quy đổi;

TXDj : Chi phí phần xây dựng của năm thực hiện thứ j;

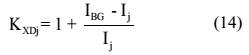

KXDj : Hệ số quy đổi chi phí phần xây dựng theo chỉ số giá tại năm thực hiện thứ j về thời điểm bàn giao và được xác định theo công thức sau:

IBG: Chỉ số giá phần xây dựng của công trình tại thời điểm bàn giao;

Ij : Chỉ số giá phần xây dựng của công trình tại năm thực hiện thứ j.

- Chỉ số giá phần xây dựng tại thời điểm bàn giao (IBG) và tại năm thực hiện thứ j (Ij) là chỉ số giá xây dựng được xác định theo tháng, quý, năm của công trình hoặc của địa phương nơi xây dựng công trình công bố (trong trường hợp không xác định chỉ số giá của công trình).

3.1.3. Phương pháp xác định dự toán theo khối lượng hoàn thành và giá xây dựng công trình tại thời điểm bàn giao

Giá trị quy đổi chi phí đầu tư xây dựng công trình được xác định bằng phương pháp lập dự toán xây dựng theo hướng dẫn của Bộ Xây dựng về xác định và quản lý chi phí đầu tư xây dựng tại thời điểm bàn giao, trong đó:

a. Khối lượng hoàn thành là khối lượng đã được nghiệm thu;

b. Giá xây dựng công trình tại thời điểm bàn giao;

c. Dự toán xây dựng công trình xác định theo quy định tại thời điểm bàn giao.

3.1.4. Phương pháp quy đổi chi phí xây dựng trên cơ sở hệ số biến động của tỷ giá giữa đồng ngoại tệ và nội tệ tại thời điểm bàn giao so với năm thực hiện có tính đến hệ số trượt giá ngoại tệ giữa thời điểm bàn giao và năm thực hiện (tỷ giá của đồng ngoại tệ được xác định theo công bố của Sở Giao dịch Ngân hàng Nhà nước Việt Nam). Phương pháp này chỉ áp dụng cho phần chi phí xây dựng sử dụng đồng ngoại tệ.

3.2. Quy đổi chi phí thiết bị

Chi phí thiết bị được quy đổi là tổng của các chi phí mua sắm thiết bị công trình và thiết bị công nghệ; chi phí đào tạo và chuyển giao công nghệ (nếu có); chi phí lắp đặt, thí nghiệm, hiệu chỉnh thiết bị và các chi phí liên quan khác đã thực hiện từng năm được quy đổi về mặt bằng giá tại thời điểm bàn giao đưa vào khai thác sử dụng.

Quy đổi chi phí thiết bị được thực hiện theo công thức sau:

![]()

Trong đó:

![]() : Chi phí thiết bị thứ i được quy đổi;

: Chi phí thiết bị thứ i được quy đổi;

n : Số lượng thiết bị của dự án.

Chi phí thiết bị thứ i ![]() được quy đổi theo công thức sau:

được quy đổi theo công thức sau:

Trong đó:

m : Số năm tính toán quy đổi;

![]() : Chi phí mua sắm thiết bị thứ i của năm thực hiện thứ j được quy đổi;

: Chi phí mua sắm thiết bị thứ i của năm thực hiện thứ j được quy đổi;

![]() : Chi phí lắp đặt, thí nghiệm, hiệu chỉnh thiết bị thứ i của năm thực hiện thứ j được quy đổi;

: Chi phí lắp đặt, thí nghiệm, hiệu chỉnh thiết bị thứ i của năm thực hiện thứ j được quy đổi;

![]() : Chi phí vận chuyển, lưu kho, lưu bãi, lưu container, bảo quản, bảo dưỡng, thuế và các loại phí có liên quan của thiết bị thứ i được quy đổi (nếu có);

: Chi phí vận chuyển, lưu kho, lưu bãi, lưu container, bảo quản, bảo dưỡng, thuế và các loại phí có liên quan của thiết bị thứ i được quy đổi (nếu có);

![]() : Chi phí đào tạo và chuyển giao công nghệ của thiết bị thứ i được quy đổi (nếu có).

: Chi phí đào tạo và chuyển giao công nghệ của thiết bị thứ i được quy đổi (nếu có).

3.2.1. Quy đổi chi phí mua sắm thiết bị

a) Trường hợp thiết bị được mua sắm bằng nội tệ, quy đổi chi phí mua sắm thiết bị được xác định theo lãi suất bình quân của năm thực hiện (theo công bố của Sở Giao dịch Ngân hàng Nhà nước Việt Nam); hoặc được xác định theo báo giá của đơn vị sản xuất, cung ứng thiết bị có cùng công suất, công nghệ, xuất xứ tại thời điểm bàn giao; hoặc giá thiết bị tương tự cùng công suất, công nghệ, xuất xứ của công trình đã và đang thực hiện tại thời điểm bàn giao.

Khi quy đổi theo lãi suất bình quân của năm thực hiện thứ j thì chi phí mua sắm thiết bị thứ i ![]() được quy đổi theo công thức sau:

được quy đổi theo công thức sau:

![]()

Trong đó:

GMTBij: Chi phí mua sắm thiết bị thứ i của năm thực hiện thứ j;

![]() : Mức lãi suất bình quân của năm thực hiện thứ j (%);

: Mức lãi suất bình quân của năm thực hiện thứ j (%);

m : Số năm tính toán quy đổi.

b) Trường hợp thiết bị mua sắm bằng ngoại tệ, quy đổi chi phí mua sắm thiết bị trên cơ sở hệ số biến động của tỷ giá giữa đồng ngoại tệ và nội tệ tại thời điểm bàn giao so với năm thực hiện có tính đến hệ số trượt giá ngoại tệ giữa thời điểm bàn giao và năm thực hiện (tỷ giá của đồng ngoại tệ được xác định theo công bố của Sở Giao dịch Ngân hàng Nhà nước Việt Nam); hoặc được xác định theo báo giá của đơn vị sản xuất, cung ứng thiết bị cùng công suất, công nghệ, xuất xứ tại thời điểm bàn giao; hoặc giá thiết bị tương tự cùng công suất, công nghệ, xuất xứ của công trình đã và đang thực hiện tại thời điểm bàn giao.

Khi quy đổi trên cơ sở hệ số biến động của tỷ giá giữa đồng ngoại tệ và nội tệ tại thời điểm bàn giao so với năm thực hiện thứ j, thì chi phí mua sắm thiết bị thứ i ![]() được quy đổi theo công thức sau:

được quy đổi theo công thức sau:

![]()

Trong đó:

GMTBij : Chi phí mua sắm thiết bị thứ i của năm thực hiện thứ j;

Tgbg : Hệ số biến động tỷ giá giữa đồng ngoại tệ và nội tệ tại thời điểm bàn giao so với năm thực hiện thứ j.

h trg: Hệ số trượt giá ngoại tệ tại thời điểm bàn giao so với năm thực hiện thứ j.

3.2.2. Quy đổi chi phí vận chuyển, lưu kho, lưu bãi, lưu container, bảo quản, bảo dưỡng, thuế và các loại phí có liên quan.

Giá trị quy đổi chi phí vận chuyển, lưu kho, lưu bãi, lưu container, bảo quản, bảo dưỡng, thuế và các loại phí có liên quan ![]() của thiết bị thứ i được xác định theo công thức:

của thiết bị thứ i được xác định theo công thức:

Trong đó:

![]() : Chi phí vận chuyển, lưu kho, lưu bãi, lưu container, bảo quản, bảo dưỡng, thuế và các loại phí có liên quan thiết bị thứ i được quyết toán;

: Chi phí vận chuyển, lưu kho, lưu bãi, lưu container, bảo quản, bảo dưỡng, thuế và các loại phí có liên quan thiết bị thứ i được quyết toán;

![]() : Chi phí mua sắm thiết bị thứ i được quyết toán;

: Chi phí mua sắm thiết bị thứ i được quyết toán;

![]() : Chi phí mua sắm thiết bị thứ i sau quy đổi.

: Chi phí mua sắm thiết bị thứ i sau quy đổi.

3.2.3. Quy đổi chi phí đào tạo và chuyển giao công nghệ

Đối với trường hợp chi phí đào tạo và chuyển giao công nghệ thực hiện bằng ngoại tệ thì giá trị quy đổi chi phí đào tạo và chuyển giao công nghệ được tính toán tương tự phương pháp quy đổi chi phí mua sắm thiết bị bằng ngoại tệ, nêu tại điểm b mục 3.2.1 của hướng dẫn này. Trường hợp chi phí đào tạo thực hiện bằng nội tệ thì giá trị quy đổi chi phí đào tạo ![]() của thiết bị thứ i xác định theo công thức như sau:

của thiết bị thứ i xác định theo công thức như sau:

Trong đó:

![]() : Chi phí đào tạo và chuyển giao công nghệ thiết bị thứ i được quyết

: Chi phí đào tạo và chuyển giao công nghệ thiết bị thứ i được quyết

![]() : Chi phí mua sắm thiết bị thứ i được quyết toán;

: Chi phí mua sắm thiết bị thứ i được quyết toán;

![]() : Chi phí mua sắm thiết bị thứ i sau quy đổi.

: Chi phí mua sắm thiết bị thứ i sau quy đổi.

3.2.4. Quy đổi chi phí lắp đặt, thí nghiệm, hiệu chỉnh thiết bị

Giá trị quy đổi chi phí lắp đặt, thí nghiệm, hiệu chỉnh thiết bị được tính toán như quy đổi chi phí xây dựng tại mục 3.1 của hướng dẫn này.

3.3. Quy đổi chi phí quản lý dự án

Giá trị quy đổi chi phí quản lý dự án được xác định bằng chi phí quản lý dự án được quyết toán nhân với tỷ lệ chi phí xây dựng, thiết bị đã được quy đổi so với chi phí xây dựng, thiết bị được quyết toán.

3.4. Quy đổi chi phí tư vấn đầu tư xây dựng

Giá trị quy đổi chi phí tư vấn đầu tư xây dựng xác định bằng chi phí tư vấn đầu tư xây dựng được quyết toán nhân với tỷ lệ chi phí xây dựng, thiết bị đã được quy đổi so với chi phí xây dựng, thiết bị được quyết toán.

3.5. Quy đổi chi phí khác

Giá trị quy đổi các chi phí khác có tính chất xây dựng xác định bằng dự toán, được tính toán như quy đổi chi phí xây dựng tại mục 3.1 của hướng dẫn này. Giá trị quy đổi các chi phí khác còn lại xác định bằng chi phí khác tương ứng được quyết toán nhân với tỷ lệ chi phí xây dựng, thiết bị đã được quy đổi so với chi phí xây dựng, thiết bị được quyết toán.

3.6. Quy đổi chi phí bồi thường, hỗ trợ và tái định cư

Chi phí bồi thường, hỗ trợ và tái định cư là một loại chi phí tổng hợp trong đó có nhiều nội dung như bồi thường về đất, nhà, công trình trên đất, các tài sản gắn liền với đất, trên mặt nước và các chi phí bồi thường khác theo quy định; các khoản hỗ trợ khi nhà nước thu hồi đất; chi phí tái định cư; chi phí tổ chức bồi thường, hỗ trợ và tái định cư; chi phí sử dụng đất trong thời gian xây dựng... tùy theo điều kiện, quy mô và tính chất của công trình mà mỗi dự án có những chi phí khác nhau.

Vì vậy khi quy đổi chi phí này cần phải phân loại các khoản mục chi phí theo tính chất của từng công việc để thực hiện quy đổi cho phù hợp. Giá trị quy đổi chi phí bồi thường (về đất, nhà, công trình trên đất, các tài sản gắn liền với đất, trên mặt nước… và các chi phí bồi thường khác theo quy định) được xác định trên cơ sở hướng dẫn của cấp thẩm quyền và tham khảo, sử dụng chi phí bồi thường của khu vực công trình tại thời điểm bàn giao đưa vào sử dụng. Các khoản mục còn lại tùy theo tính chất, nội dung công việc cụ thể có thể sử dụng các phương pháp nói trên để tính toán xác định giá trị quy đổi cho phù hợp.

Trên đây là nội dung quy định về phương pháp quy đổi chi phí đầu tư xây dựng công trình. Để hiểu rõ hơn về vấn đề này bạn nên tham khảo thêm tại Quyết định 964/QĐ-BXD năm 2017.

Trân trọng!

Thư Viện Pháp Luật