Hướng dẫn cách tra cứu mã số thuế cá nhân mới nhất năm 2025: Chi tiết, đầy đủ?

Hướng dẫn cách tra cứu mã số thuế cá nhân mới nhất năm 2025: Chi tiết, đầy đủ?

Căn cứ khoản 5 Điều 3 Luật Quản lý thuế 2019 quy định mã số thuế là một dãy số gồm 10 chữ số hoặc 13 chữ số và ký tự khác do cơ quan thuế cấp cho người nộp thuế dùng để quản lý thuế.

Dưới đây là hướng dẫn cách tra cứu mã số thuế cá nhân mới nhất năm 2025: Chi tiết, đầy đủ:

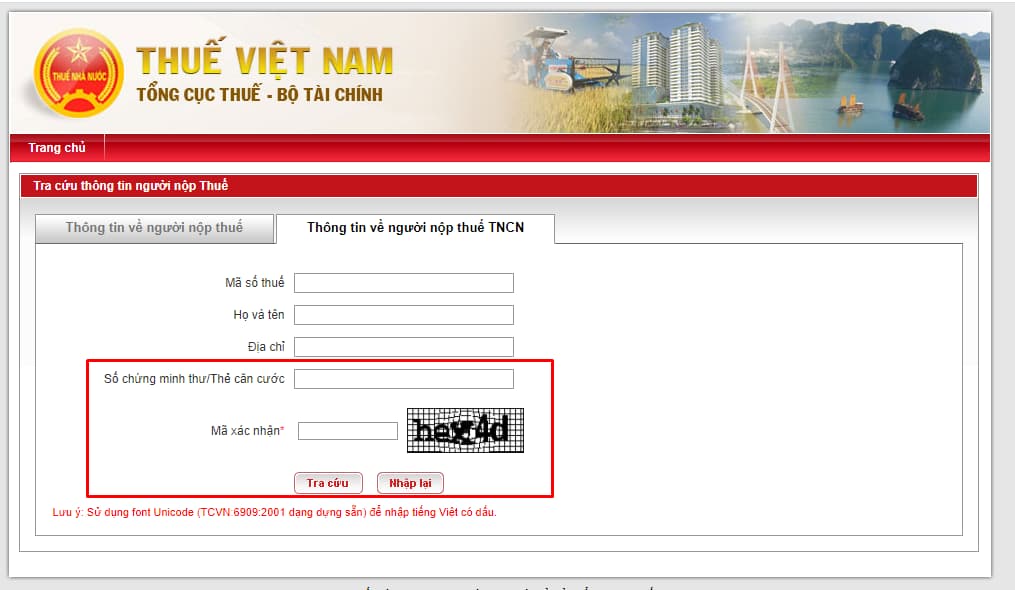

[1] Tra cứu mã số thuế cá nhân trên trang web của Tổng cục thuế

Bước 1: Truy cập vào đường link: http://tracuunnt.gdt.gov.vn/tcnnt/mstcn.jsp

Bước 2: Nhập số CMND/CCCD

Bước 3: Điền mã xác nhận

Lưu ý: Phần mã xác nhận có phân biệt chữ hoa và chữ thường nên cần điền đúng và đủ mã số theo in thường, in hoa. Họ tên và Địa chỉ có thể nhập hoặc không.

Bước 4: Bấm vào ô Tra cứu và nhận kết quả.

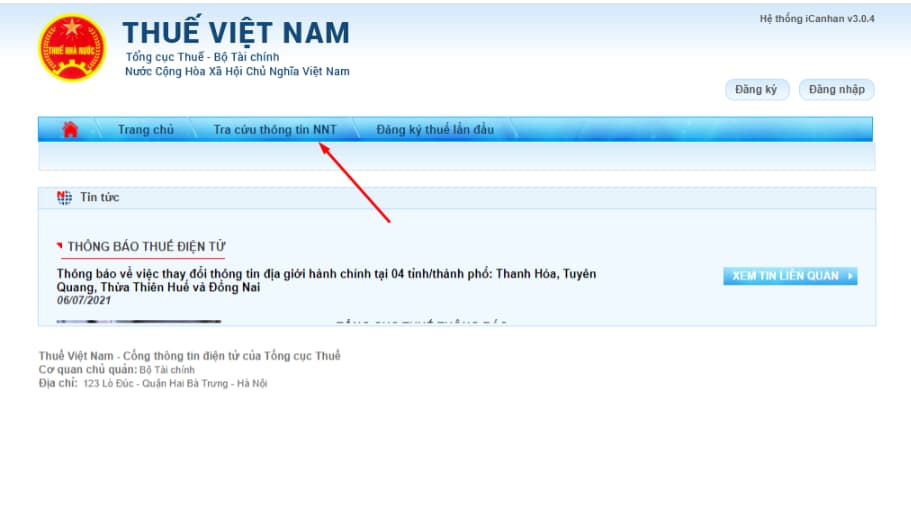

[2] Tra cứu mã số thuế cá nhân trên trang web Thuế điện tử

Bước 1: Truy cập vào đường link: https://thuedientu.gdt.gov.vn/

Bước 2: Bấm vào "Cá nhân" bên tay phải.

Bước 3: Bấm vào "Tra cứu thông tin người nộp thuế"

Bước 4: Nhập số CMND, mã kiểm tra và bấm Tra cứu

[3] Tra cứu mã số thuế cá nhân trên app eTax Mobile

eTax Mobile là ứng dụng Thuế điện tử của Tổng cục Thuế cung cấp được cài đặt trên điện thoại di động chạy hệ điều hành IOS hoặc Android (6.0 trở lên).

Trường hợp chỉ tra cứu thông tin người nộp thuế hoặc kiểm tra mã số thuế cá nhân, không cần phải đăng ký tài khoản để đăng nhập. Để tra cứu, bạn đọc thực hiện các bước như sau:

Bước 1: Mở ứng dụng eTax Mobile đã cài đặt trên điện thoại di động;

Bước 2: Nhấn chọn "Tiện ích" sau đó chọn "Tra cứu thông tin NNT";

Bước 3: Nhập các thông tin: Mã số thuế cá nhân, loại giấy tờ > chọn "CCCD" và điền số CMND/CCCD sau đó nhấn "Tra cứu" để xem kết quả.

Hướng dẫn cách tra cứu mã số thuế cá nhân mới nhất năm 2025: Chi tiết, đầy đủ? (Hình từ Internet)

Mỗi người được phép có bao nhiêu mã số thuế cá nhân?

Căn cứ khoản 3 Điều 30 Luật Quản lý thuế 2019 quy định đối tượng đăng ký thuế và cấp mã số thuế:

Điều 30. Đối tượng đăng ký thuế và cấp mã số thuế

[...]

3. Việc cấp mã số thuế được quy định như sau:

a) Doanh nghiệp, tổ chức kinh tế, tổ chức khác được cấp 01 mã số thuế duy nhất để sử dụng trong suốt quá trình hoạt động từ khi đăng ký thuế cho đến khi chấm dứt hiệu lực mã số thuế. Người nộp thuế có chi nhánh, văn phòng đại diện, đơn vị phụ thuộc trực tiếp thực hiện nghĩa vụ thuế thì được cấp mã số thuế phụ thuộc. Trường hợp doanh nghiệp, tổ chức, chi nhánh, văn phòng đại diện, đơn vị phụ thuộc thực hiện đăng ký thuế theo cơ chế một cửa liên thông cùng với đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh thì mã số ghi trên giấy chứng nhận đăng ký doanh nghiệp, giấy chứng nhận đăng ký hợp tác xã, giấy chứng nhận đăng ký kinh doanh đồng thời là mã số thuế;

b) Cá nhân được cấp 01 mã số thuế duy nhất để sử dụng trong suốt cuộc đời của cá nhân đó. Người phụ thuộc của cá nhân được cấp mã số thuế để giảm trừ gia cảnh cho người nộp thuế thu nhập cá nhân. Mã số thuế cấp cho người phụ thuộc đồng thời là mã số thuế của cá nhân khi người phụ thuộc phát sinh nghĩa vụ với ngân sách nhà nước;

c) Doanh nghiệp, tổ chức, cá nhân có trách nhiệm khấu trừ, nộp thuế thay được cấp mã số thuế nộp thay để thực hiện khai thuế, nộp thuế thay cho người nộp thuế;

d) Mã số thuế đã cấp không được sử dụng lại để cấp cho người nộp thuế khác;

đ) Mã số thuế của doanh nghiệp, tổ chức kinh tế, tổ chức khác sau khi chuyển đổi loại hình, bán, tặng, cho, thừa kế được giữ nguyên;

e) Mã số thuế cấp cho hộ gia đình, hộ kinh doanh, cá nhân kinh doanh là mã số thuế cấp cho cá nhân người đại diện hộ gia đình, hộ kinh doanh, cá nhân kinh doanh.

4. Đăng ký thuế bao gồm:

a) Đăng ký thuế lần đầu;

b) Thông báo thay đổi thông tin đăng ký thuế;

c) Thông báo khi tạm ngừng hoạt động, kinh doanh;

d) Chấm dứt hiệu lực mã số thuế;

đ) Khôi phục mã số thuế.

Như vậy, cá nhân được cấp 01 mã số thuế duy nhất để sử dụng trong suốt cuộc đời của cá nhân đó.

Người phụ thuộc của cá nhân được cấp mã số thuế để giảm trừ gia cảnh cho người nộp thuế thu nhập cá nhân. Mã số thuế cấp cho người phụ thuộc đồng thời là mã số thuế của cá nhân khi người phụ thuộc phát sinh nghĩa vụ với ngân sách nhà nước.

Ngoài ra, tại khoản 7 Điều 35 Luật Quản lý thuế 2019 quy định khi mã số định danh cá nhân được cấp cho toàn bộ dân cư thì sử dụng mã số định danh cá nhân thay cho mã số thuế. Mã số định danh cá nhân chính là số căn cước công dân của mỗi cá nhân.

Phạt chậm đăng ký mã số thuế cá nhân bao nhiêu?

Căn cứ khoản 5 Điều 5 Nghị định 125/2020/NĐ-CP quy định nguyên tắc xử phạt vi phạm hành chính về thuế, hóa đơn:

Điều 5. Nguyên tắc xử phạt vi phạm hành chính về thuế, hóa đơn

[...]

5. Đối với cùng một hành vi vi phạm hành chính về thuế, hóa đơn thì mức phạt tiền đối với tổ chức bằng 02 lần mức phạt tiền đối với cá nhân, trừ mức phạt tiền đối với hành vi quy định tại Điều 16, Điều 17 và Điều 18 Nghị định này.

Căn cứ khoản 4 Điều 7 Nghị định 125/2020/NĐ-CP quy định hình thức xử phạt, biện pháp khắc phục hậu quả và nguyên tắc áp dụng mức phạt tiền khi xử phạt vi phạm hành chính về thuế, hóa đơn:

Điều 7. Hình thức xử phạt, biện pháp khắc phục hậu quả và nguyên tắc áp dụng mức phạt tiền khi xử phạt vi phạm hành chính về thuế, hóa đơn

[...]

4. Nguyên tắc áp dụng mức phạt tiền

a) Mức phạt tiền quy định tại Điều 10, 11, 12, 13, 14, 15, khoản 1, 2 Điều 19 và Chương III Nghị định này là mức phạt tiền áp dụng đối với tổ chức.

Đối với người nộp thuế là hộ gia đình, hộ kinh doanh áp dụng mức phạt tiền như đối với cá nhân.

[...]

Căn cứ Điều 10 Nghị định 125/2020/NĐ-CP quy định xử phạt hành vi vi phạm về thời hạn đăng ký thuế; thông báo tạm ngừng hoạt động kinh doanh; thông báo tiếp tục kinh doanh trước thời hạn:

Điều 10. Xử phạt hành vi vi phạm về thời hạn đăng ký thuế; thông báo tạm ngừng hoạt động kinh doanh; thông báo tiếp tục kinh doanh trước thời hạn

1. Phạt cảnh cáo đối với hành vi đăng ký thuế; thông báo tạm ngừng hoạt động kinh doanh; thông báo tiếp tục kinh doanh trước thời hạn đã thông báo quá thời hạn quy định từ 01 ngày đến 10 ngày và có tình tiết giảm nhẹ.

2. Phạt tiền từ 1.000.000 đồng đến 2.000.000 đồng đối với một trong các hành vi sau đây:

a) Đăng ký thuế; thông báo tiếp tục kinh doanh trước thời hạn đã thông báo quá thời hạn quy định từ 01 ngày đến 30 ngày, trừ trường hợp quy định tại khoản 1 Điều này;

b) Thông báo tạm ngừng hoạt động kinh doanh quá thời hạn quy định, trừ trường hợp quy định tại khoản 1 Điều này;

c) Không thông báo tạm ngừng hoạt động kinh doanh.

3. Phạt tiền từ 3.000.000 đồng đến 6.000.000 đồng đối với hành vi đăng ký thuế; thông báo tiếp tục kinh doanh trước thời hạn đã thông báo quá thời hạn quy định từ 31 đến 90 ngày.

4. Phạt tiền từ 6.000.000 đồng đến 10.000.000 đồng đối với một trong các hành vi sau đây:

a) Đăng ký thuế; thông báo tiếp tục hoạt động kinh doanh trước thời hạn đã thông báo quá thời hạn quy định từ 91 ngày trở lên;

b) Không thông báo tiếp tục hoạt động kinh doanh trước thời hạn đã thông báo nhưng không phát sinh số thuế phải nộp;

Như vậy, hành vi chậm đăng ký mã số thuế cá nhân là hành vi đăng ký thuế không đúng thời hạn theo quy định pháp luật, cụ thể như sau:

- Đăng ký thuế quá thời hạn quy định từ 01 ngày đến 10 ngày và có tình tiết giảm nhẹ: Phạt cảnh cáo.

- Đăng ký thuế quá thời hạn quy định từ 01 ngày đến 30 ngày, trừ trường hợp có tình tiết giảm nhẹ và chưa quá 10 ngày: Phạt tiền từ 1.000.000 đồng đến 2.000.000 đồng đối với tổ chức., từ 500.000 đồng đến 1.000.000 đồng đối với cá nhân.

- Đăng ký thuế quá thời hạn quy định từ 31 ngày đến 90 ngày: Phạt tiền từ 3.000.000 đồng đến 6.000.000 đồng đối với tổ chức; từ 1.500.000 đồng đến 3.000.000 đồng đối với cá nhân.

- Đăng ký thuế quá thời hạn quy định từ 91 ngày trở lên: Phạt tiền từ 6.000.000 đồng đến 10.000.000 đồng đồng đối với tổ chức; từ 3.000.000 đồng đến 5.000.000 đồng đối với cá nhân.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- 05 điều Bác Hồ dạy thiếu niên, nhi đồng? Đoàn Thanh niên có trách nhiệm hướng dẫn thiếu nhi làm theo 5 điều Bác Hồ dạy hay không?

- Vào thi Vòng 7 Trạng nguyên Tiếng Việt 2024 – 2025 trên Trangnguyen.edu.vn như thế nào?

- Tháng 12 2024 có ngày lễ, sự kiện gì? Tháng 12 2024 nước ta có ngày lễ lớn nào không?

- Tổng hợp văn bản hướng dẫn Luật Hôn nhân và gia đình mới nhất?

- Biểu mẫu báo cáo của tổ chức tư vấn hồ sơ chào bán trái phiếu riêng lẻ mới nhất?